Donald Trump, presidente de EE.UU., ha mostrado sus cartas y cambiado las reglas del comercio internacional. El anuncio arancelario del presidente Trump superó las previsiones más extendidas en el mercado, ya que las nuevas tarifas se suman a las ya existentes. El resultado es un tipo arancelario medio del 20%.

Durante la presentación que hizo en los jardines de la Casa Blanca, Trump quiso mandar un mensaje claro sobre su planteamiento: “Les cobraremos aproximadamente la mitad de lo que ellos nos cobran y nos han estado cobrando. Así que las tarifas no serán totalmente recíprocas». Según Stephen Dover, director del Franklin Templeton Institute, la definición de Trump de aranceles recíprocos incluye aranceles, impuestos al valor agregado (IVA), políticas no comerciales, requisitos de certificación, regulaciones, manipulación cambiaria y cualquier cosa que reduzca los niveles de consumo. «Esta es una definición de restricciones comerciales mucho más amplia que la que aplican la mayoría de los economistas. Esto dificulta considerablemente que los países extranjeros reduzcan políticamente sus nuevas tasas arancelarias. Trump anunció que la mayoría de los aranceles recíprocos se establecerían en la mitad de la franja que han calculado para las importaciones estadounidenses», afirma Dover.

El mercado también habló y se observó una reacción negativa de los mercados de renta variable. Si bien los futuros habían subido ante el rumor del Wall Street Journal de un aumento generalizado de sólo el 10%, luego cayeron bruscamente: -3,5% en línea recta para el futuro del S&P 500, y el descenso continúa esta mañana. “Al mismo tiempo, el dólar se ha debilitado fuertemente frente al euro y al yen, y los tipos de interés han bajado considerablemente. Este último punto es digno de mención: los mercados están en modo risk-off”, señala Enguerrand Artaz, estratega en La Financière de l’Échiquier (LFDE).

Por último, los países afectados por las tarifas también se han manifestado, principalmente, para criticar y mostrar su disconformidad con lo aprobado. Por ejemplo, Ursula von der Leyen, presidenta de la Comisión Europea, calificó la medida de “golpe económico significativo”, y anunció que la UE tomará contramedidas, al igual que el gobierno chino, quien reafirmó su oposición a las guerras comerciales y sugirió posibles represalias. Por su parte, el Reino Unido y Japón se mostraron más prudentes y abogaron por negociar para evitar una escalada en las tensiones comerciales. En América, Canadá y México, menos afectados de lo esperado, se mostraron cautos y reconocieron estar evaluando las posibles implicaciones económicas, mientras que desde Australia y Nueva Zelanda criticaron la justificación de los aranceles y llamaron a la desescalada, argumentando que tales medidas perjudican a los consumidores y violan los principios del libre comercio.

Rápido resumen de lo aprendido

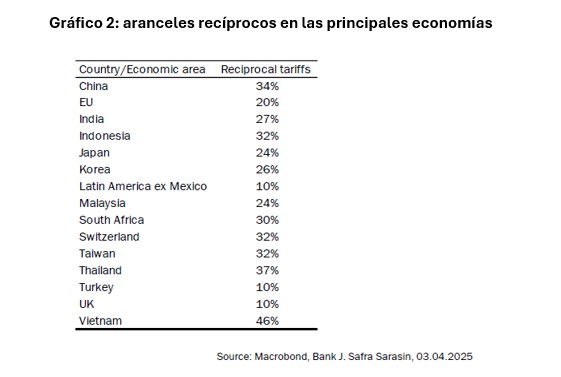

Si hacemos un repaso a cómo han quedado las tarifas, Asia se lleva la peor parte de estos aranceles, con aumentos notables en China, Corea del Sur y Taiwán en comparación con las tasas más bajas para LATAM. “En concreto, China se enfrentará a un arancel del 34% además del 20% existente, lo que resulta en una tasa arancelaria efectiva del 54%, que se acerca a la tasa del 60% prometida durante la campaña de Trump”, explica Ray Sharma-Ong, responsable de soluciones multiactivos del Sudeste de Asia de Aberdeen Investments.

Este arancel del 34% sobre China sería una respuesta a las políticas que encarecen los productos norteamericanos en un 67%. Además, desde el 2 de mayo, se revocará el régimen ‘de minimis’ que ha permitido al gigante asiático exportar a EE.UU. productos por debajo de los 800 dólares sin pagar impuestos. Sin salirnos de la región asiática, a Japón se le ha penalizado con un 25%, a Corea del Sur con un 25%, a Taiwán con un 32% y a indica con un 26%.

Respecto a la Unión Europea, la administración Trump ha impuesto unos aranceles del 20% para todos los productos procedentes de la Unión Europea desde el 9 de abril, la mitad de lo que señala que Bruselas graba las mercancías estadounidenses.

En el otro lado de la moneda, los países menos penalizados, destaca que las naciones latinoamericanas han sido castigadas con un 10%, con la excepción de Nicaragua, con un 18%. Curiosamente, Canadá y México no fueron de los países más perjudicados. A este club de “los menos afectados” se unen el Reino Unido, Australia, Nueva Zelanda, Brasil o, incluso, Argentina con unos aranceles del 10%, que entrarán en vigor el 5 de abril.

Las principales reflexiones de los expertos

Para Eiko Sievert, analista del sector público y soberano de Scope Ratings, la escalada de la guerra comercial impulsada por el presidente Trump aumentará la inflación, ralentizará el crecimiento económico y provocará ajustes en las cadenas de suministro globales. Por ello, reconoce que han reducido su previsión de crecimiento de EE.UU. para 2025 aproximadamente un 1% (frente al 2,7% estimado en nuestras perspectivas de diciembre) y al 1,5%-2% en 2026 (por debajo del 2,2%). Esto contrasta con un crecimiento anual promedio del 2,7% en los últimos tres años.

“La trayectoria de la deuda pública en Estados Unidos sigue siendo insostenible a largo plazo. Prevemos déficits fiscales elevados y persistentes en los próximos cinco años, lo que elevará la ratio deuda/PIB del 121% en 2024 a entre el 130% y el 140% en 2029. Esta cifra superaría a la de la mayoría de países comparables, como Reino Unido (114%) y Francia (119%), acercándose más a la de Italia (139%)”, indica.

En opinión de Sharma-Ong el anuncio apunta a un mayor aumento de la inflación a corto plazo y a un impacto en el crecimiento más negativo de lo previsto. “Con los nuevos aranceles, se espera que las perspectivas de crecimiento disminuyan, aumentando los riesgos de recesión a menos que la Fed intervenga con una política de rescate. Ante unos datos de inflación más elevados y un debilitamiento importante de los datos de actividad, es probable que los rendimientos de los bonos del Tesoro a largo plazo bajen a corto plazo”, explica. En esta misma línea, Artaz añade que el impacto de los aranceles será muy negativo, y “el riesgo de recesión en Estados Unidos empieza a ser muy real”, una situación frente a la que “los mercados no parecen estar aún posicionados”.

Respecto a Europa, Tomasz Wieladek, economista jefe para Europa en T. Rowe Price, señala que hay varios factores que perjudicarán a la economía de la UE. “En primer lugar, está el efecto directo de los aranceles en la economía. En segundo lugar, la imposición de un arancel mucho mayor a China provocará un aumento de la competencia en el mercado nacional y en terceros mercados. Por último, habrá niveles sin precedentes de incertidumbre en materia de política comercial que pesarán sobre la inversión y el consumo nacionales durante mucho tiempo. Ahora es probable una ligera recesión en la zona euro en 2025. El BCE bajará los tipos por debajo del tipo neutro hasta el 1%-1,5%”, explica el experto.

Las intenciones de Trump

Una de las claves del contexto actual es la dificultad de entender el objetivo y las intenciones de Donald Trump. Según explica James McCann, economista jefe adjunto de Aberdeen Investments, parte de la retórica de la administración en torno a los aranceles ha sugerido que está realmente comprometida con un cambio significativo de los patrones de comercio y producción mundiales. “Esto se ha enmarcado a veces como una voluntad de causar ‘dolor a corto plazo’ en busca de un supuesto ‘beneficio a largo plazo’. Como tal, es poco probable que la reacción adversa del mercado a los anuncios de aranceles pueda disuadir la agenda política, ya que la ‘Trump put’ sigue estando muy lejos del dinero”, afirma McCann. Por otra parte, señala que las filtraciones indican que dentro de la Casa Blanca se culpa cada vez más al secretario de comercio, Howard Lutnick, de los movimientos negativos del mercado. “Los cambios de personal dentro del gobierno son un indicador clave de cómo las presiones del mercado están influyendo en la política”, matiza.

De lo explicado por Trump sobre sus intenciones, las gestoras destacan la conexión que establece entre los aranceles y el dólar. “Los aranceles sólo serían el preludio de un acuerdo de Mar-a-Lago, una versión 2.0 del acuerdo Plaza de 1985. La idea es convencer a los países extranjeros aliados -a cambio de mantener el paraguas de seguridad estadounidense y cancelar total o parcialmente los nuevos aranceles- de que vendan una parte de sus reservas de dólares, al tiempo que aceptan canjear parte de sus bonos del Tesoro estadounidense por bonos perpetuos de cupón cero”, apunta Benjamin Melman, CIO Global en Edmond de Rothschild AM.

En opinión de Melman, la ingeniería de un dólar más débil es una operación de alto riesgo, ya que EE.UU. experimenta actualmente déficits gemelos (presupuestario y por cuenta corriente), para evitar que las yields a largo plazo aumenten como resultado de la venta de sus bonos estadounidenses en dólares por parte de inversores privados, contar con inversores públicos en el lado comprador sin duda ayudaría. “Si no se llega a un acuerdo multilateral, podría aplicarse un impuesto ‘de uso’ a los bancos centrales de los países extranjeros (con divisas infravaloradas) que poseen deuda estadounidense, para animarles a cambiar a otras divisas”, matiza el CIO.

Para Adam Hetts, director global de multiactivos y gestor de carteras de Janus Henderson, los aranceles exorbitantes país por país gritan “táctica de negociación”, lo que mantendrá a los mercados en vilo en el futuro inmediato. En su opinión, afortunadamente, esto significa que hay un margen sustancial para reducir los aranceles a partir de ahora, aunque con una base del 10%.

“Hemos visto que la administración tiene una tolerancia sorprendentemente alta al dolor del mercado, ahora la gran pregunta es cuánta tolerancia tiene para el verdadero dolor económico a medida que se desarrollan las negociaciones. Mientras tanto, el repunte del S&P 500 después de un buen informe de empleo de ADP hoy temprano fue un recordatorio de que la economía en general sigue siendo el centro de atención. Los datos de esta semana del ISM de servicios y de nóminas no agrícolas serán objeto de un escrutinio adicional, ya que cualquier debilidad material en este sentido avivará los temores de recesión”, señala Hetts.

¿Y ahora qué?

Ahora, el panorama financiero global se enfrenta a una nueva ola de incertidumbre tras la imposición de aranceles recíprocos por parte de EE.UU., afectando a más de 25 países con tasas que superan el 20%. “Se estima que estos gravámenes impacten importaciones valoradas en 1,5 billones de dólares, elevando la tasa arancelaria promedio de EE.UU. al 8%, la más alta desde 1970. Como consecuencia, los mercados han registrado una volatilidad significativa, con caídas en el euro y el dólar canadiense, mientras que el PIB estadounidense se contrajo un 3,7% en el primer trimestre”, apunta Felipe Mendoza, analista de Mercados Financieros ATFX LATAM.

Esta incertidumbre es como una onda expansiva y se deja notar en el comportamiento de las compañías y de los países. En este sentido, Mendoza destaca que Tesla y Apple muestran señales de desaceleración, mientras que Canadá y México preparan represalias comerciales. En el plano geopolítico, China endurece restricciones a la inversión estadounidense y la OPEP+ mantiene su plan de producción petrolera. “Con un Índice de Miedo y Avaricia en 18/100, los inversionistas se preparan para un entorno económico marcado por la cautela y la gestión de riesgos”, añade.

Un aspecto relevante y pragmático es cómo interactuarán las distintas medidas arancelarias. Por ejemplo, si se impone a la UE un arancel recíproco del 10%, ¿se acumularán los aranceles del 25% sobre los automóviles hasta alcanzar el 35%, o representarán las medidas sobre productos específicos un límite máximo? Según explica McCann, este último supuesto es nuestro escenario base, pero la acumulación de aranceles es un claro riesgo a la baja.

“También es una incógnita la forma en la que procederá la Administración con los aranceles sobre las importaciones procedentes de México y Canadá. Una exención continuada de los bienes conformes con el USMCA significaría un margen para reducir la proporción de bienes arancelados con el tiempo. Por el contrario, es posible un enfoque más disruptivo para impulsar la deslocalización. Incluso en este caso, México y Canadá siguen siendo los más indicados para llegar a un acuerdo que vuelva a situar al USMCA sobre una base más firme”, añade el economista jefe adjunto de Aberdeen Investments.