Los inversores anticipaban un Trump más proteccionista en su primer día de mandato; sin embargo, la nueva administración solo acabó ofreciendo su Política Comercial de América Primero, que promete recortar el déficit comercial, reforzar la seguridad nacional y crear más oportunidades de empleo para sus ciudadanos.

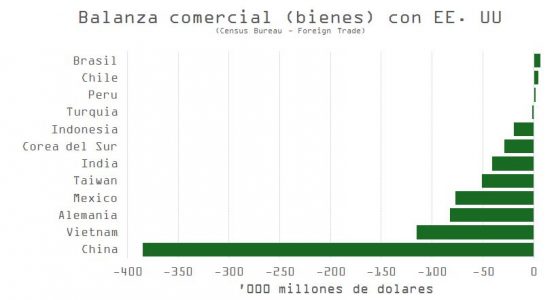

La Política Comercial de América Primero sugiere un escrutinio detallado de los países con marcado superávit comercial con Estados Unidos, como China, México, Taiwán o Vietnam, entre otros. No obstante, los mensajes desde la Casa Blanca dejan al margen a la mayoría de los que componen esta lista.

Aunque defraudó en lo que respecta a concretar de manera inmediata sanciones y aranceles, Trump no tiene intención de perder el tiempo y ha comenzado su segunda presidencia con una batería de órdenes ejecutivas.

En el ámbito comercial, y como apuntaban los analistas políticos, el presidente ha lanzado la amenaza de imponer aranceles del 25% sobre importaciones canadienses y mexicanas desde Estados Unidos, con el objetivo último de renegociar las condiciones del USMCA antes del periodo de revisión pactado originalmente por las partes (2026). Aunque la excusa es suspender el flujo de fentanilo y la inmigración descontrolada, el foco está puesto, en particular, en el sector automotriz, y la idea es forzar la relocalización de fábricas desde estas naciones de vuelta a los Estados Unidos.

La percepción de que las sanciones y aranceles son una herramienta y no un fin se ve afianzada por la decisión ejecutiva de suspender durante 90 días los programas de apoyo económico internacional de los que venían beneficiándose, entre otros, Israel, Egipto y Jordania. Las presiones comerciales son solo un instrumento más para conseguir un mayor consenso y alineamiento entre naciones con los objetivos estratégicos del país norteamericano.

Trump podría utilizar las sanciones en aras de reforzar la seguridad nacional (Sección 232) o apoyarse en el Acta de Poderes Económicos de Emergencia (EEP) para dar impulso legal a su iniciativa, y los países afectados no parece que se vayan a quedar de brazos cruzados.

Justin Trudeau, primer ministro canadiense, ya ha anunciado medidas de represalia que podrían afectar a entre 150.000-200.000 millones de dólares de exportaciones estadounidenses (como las naranjas o el bourbon). A diferencia del efecto sorpresa que produjeron las políticas de Trump 1.0, en esta ocasión los damnificados están mejor preparados para ofrecer resistencia. Y no es baladí cuando se trata de los dos socios comerciales más importantes de la nación norteamericana.

Como en la teoría de juegos, todo apunta a que los propósitos de Trump y sus ramificaciones a nivel empresarial y macroeconómico tardarán algún tiempo en mostrarse en toda su plenitud, resultando en un entorno de mayor volatilidad.

Su intervención en el foro de Davos estuvo en esta misma línea, expresando peticiones y deseos a priori positivos: a la OPEP, que reduzca los precios del petróleo, y a los bancos centrales, que relajen las tasas de interés para favorecer el comercio y el crecimiento. Y por el lado de los deseos, confirmó que pretende seguir adelante con sus planes de desregulación y de recorte de impuestos.

Nada realmente nuevo o sorprendente al tratarse de marcas de la casa que ya acompañaron al neoyorquino en su primer mandato, y que, aunque tienen un fondo potencialmente positivo, también podrían mostrar su lado oscuro. Si Trump aumenta significativamente la producción de crudo, la respuesta de la OPEP podría no ser la que el mercado anticipa, ya que disponen de mucha capacidad ociosa. Y en lo que respecta a la Fed, una cosa es sugerir la preferencia de una mayor laxitud en política monetaria y otra bien distinta es iniciar una campaña de presión sobre Jerome Powell, que a buen seguro no sería del gusto de los inversores en renta fija.

Curiosamente, y aparte de la invitación a las empresas extranjeras de llevar parte de su producción a suelo estadounidense, lo que se echó de menos el jueves en Davos fue más detalle y contundencia respecto al tema favorito del presidente: los aranceles.

Las dudas crecen respecto a si Trump 2.0 será distinto en lo que respecta al comercio internacional. De momento, los inversores no parecen tomarse muy en serio el comienzo de una nueva campaña arancelaria el próximo 1 de febrero. Los análisis que ha encargado a su gabinete al respecto estarán a su disposición en abril, y los titulares podrían llegar en primavera.

No obstante, comienza a asentarse entre economistas y estrategas una nueva corriente de pensamiento que apunta a la posibilidad de un acuerdo entre Scott Bessent (secretario del Tesoro) y Jerome Powell, que tendría como objetivo a medio plazo recortar el déficit y debilitar el dólar a través de una política de relajación monetaria y de contención en el gasto público. El cambio de planes en materia fiscal no sería drástico respecto a lo prometido en campaña si los fed funds se sitúan por debajo del crecimiento nominal de la economía.

Aunque no es sencillo, y puede haber efectos colaterales, es una iniciativa que tendría sentido y permitiría a Trump recuperar competitividad industrial enfrentando menores riesgos. El recorrido del efecto de las sanciones sobre la balanza comercial a medio plazo es dudoso, con países como China habiendo reubicado producción en geografías no sujetas a la penalidad, y pueden además tener un efecto nocivo en el mercado del país espónsor (vía incremento en precios y caída en la demanda).

Una reducción en el precio del barril de petróleo, como pidió Trump en Davos, ayudaría a que el plan llegue a buen puerto, porque rebajaría el riesgo de repunte en inflación. Y recordemos que las tres “flechas” de la estrategia de Bessent también coinciden: crecimiento del PIB (real) de un 3%, déficit sobre PIB de un 3%, y aumento de producción de petróleo en EE. UU. de 3 millones de barriles/día.

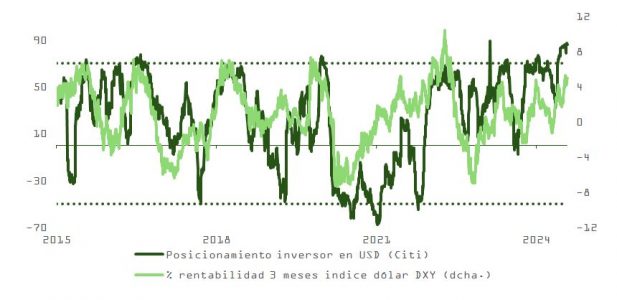

El dólar está muy sobrevalorado por cálculo de paridad de poder adquisitivo (cerca de los máximos alcanzados en 2000), y la posición de los agentes de mercado es la más optimista de los últimos años y comienza a hacer mella en los beneficios empresariales.

Por Carlos Ruiz de Antequera

Por Carlos Ruiz de Antequera