De forma inusual, el cierre de 2024 no estuvo acompañado por el tradicional rally navideño. La bolsa estadounidense perdió en el mes de diciembre más de un 2%, después de haber subido con fuerza en noviembre impulsada por la victoria republicana en las presidenciales.

Tampoco es habitual que, tras un ajuste a la baja de un 1% en los tipos de interés en apenas tres meses, la TIR del bono a 10 años compense ese abaratamiento en el coste del dinero con una subida equivalente de unos 100 puntos básicos.

Mientras que en enero de 2023 y 2024 el consenso de economistas pronosticaba crecimientos mediocres, en el mejor de los casos, este ejercicio comienza con un tono mucho más optimista, apuntando por un PIB por encima de su tendencia. La inusitada fortaleza de un ciclo económico que se prolonga aún más acentúa la preocupación de los bonistas respecto a la ejecución de las promesas electorales de Donald Trump.

Las primeras publicaciones de datos macroeconómicos de este año han hecho olvidar rápidamente el optimismo que, entre los inversores de deuda pública, había despertado el anuncio de Scott Bessent como nuevo secretario del Tesoro.

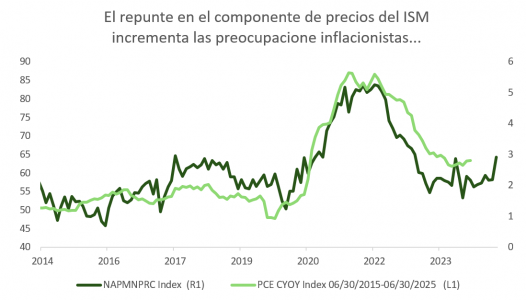

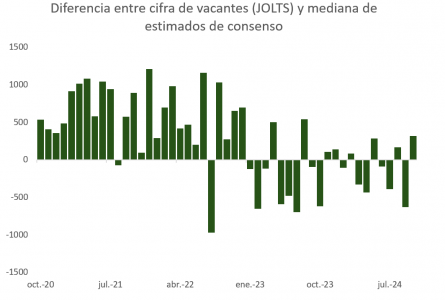

Las vacantes de empleo (JOLTS) sorprendieron negativamente en noviembre, aumentando hasta 8,1 millones desde los 7,8 millones registrados en octubre, lo que llevó el porcentaje de oferta sobre el total de trabajadores al 4,8% (desde el 4,6%). Mientras tanto, el subíndice de precios pagados en la encuesta ISM de Servicios subió considerablemente en diciembre, pasando de 58,2 a 64,4. Aunque un repunte inesperado en la inflación es posible, como sugieren las minutas de la última reunión de la Fed, no parece demasiado probable, tal como explicaba el miércoles Christopher Waller. El gobernador Waller se centró en medidas «de mercado» del coste de la vida que, al no incorporar estimaciones de precios (como sucede con componentes del IPC/PCE relacionados con la vivienda y otros servicios, tales como seguros de vida, salud o viajes), y utilizar únicamente precios observables, ofrecen una visión más clara.

Según Waller, esto demuestra que la Fed podría seguir bajando los tipos de interés: «No soy partidario de ignorar nuestras mejores medidas de precios de la vivienda y los servicios no de mercado, pero me parece notable que los precios imputados, en lugar de los precios observados, estuvieran impulsando la inflación en 2024 y, por tanto, las expectativas de la trayectoria de los tipos de interés oficiales».

Además, es peligroso precipitarse al interpretar estos datos macroeconómicos. Los JOLTS son notoriamente volátiles y están sujetos, como muestra la gráfica, a pronósticos poco fiables, especialmente si los comparamos con series más estables y a tiempo real, como la de nuevos anuncios de trabajo de Indeed. Por otro lado, el ISM de Servicios presenta subcomponentes que apuntan en dirección contraria: solo la mitad de las industrias participantes en la encuesta reportaron crecimiento, y el subíndice de empleo retrocedió, aunque se mantuvo en zona expansiva.

Que la inflación no es el principal motivo de preocupación detrás de la caída en el precio de la deuda pública también queda demostrado en los breakeven de inflación a 5 años y a 5 años adelantados (5y5y), que, como podemos observar, se mantienen estables y dentro de rango.

Dos terceras partes del repunte de 100 puntos básicos en la TIR del bono estadounidense se explican por el movimiento en tipos reales, que reflejan tanto el alargamiento del ciclo que anticipan los economistas (como comentamos más arriba) como la enorme inquietud en torno a los planes de Trump.

El artículo del Washington Post del lunes, acerca de la aplicación selectiva de aranceles y su inclusión en una de las tres iniciativas de reconciliación presupuestaria disponibles para los republicanos en los próximos 12 meses, fue duramente criticado, casi de inmediato, por Donald Trump. El movimiento de ida y vuelta en la cotización del dólar (índice DXY) es una clara muestra de la incomodidad que genera entre los inversores la incertidumbre respecto a los planes de la nueva administración.

Con todo ello, la prima por plazo, que intenta reflejar el riesgo inherente en invertir en deuda pública de largo vencimiento en lugar de hacerlo en letras del Tesoro, y que es un concepto tan teórico y difícil de medir como la tasa neutral de interés (R), termina siendo el justificante natural del abultado aumento en el rendimiento de los bonos del Tesoro.

El cálculo de los economistas de la Fed de Nueva York, Adrian, Crump y Moench, ha subido 57 puntos básicos desde los mínimos de diciembre y 84 desde los de agosto. Sin embargo, al analizar la gráfica, parece más probable que sea la percepción de un incremento en la tasa terminal (aproximada por el futuro a 5 años del STIR y por la TIR del bono a 4 años y 3 meses) la causa de las caídas en el precio del T-bond. Dicho de otro modo, el mercado cree que la Fed se ha quedado sin margen para seguir bajando tipos.

La consecuencia de todo ello es que, después de unos meses de insensibilidad, la bolsa ha comenzado a responder (negativamente) a la evolución de la rentabilidad de la deuda pública.

El aumento en la TIR del bono a 10 años estadounidense, unos tres meses después del inicio del ciclo de ajustes a la baja en los fed funds, ha sido el de mayor magnitud si consideramos las campañas de recortes agresivos en tipos (>0,5%) de los últimos 40 años. El bono descuenta ahora un escenario de «no aterrizaje» y pone presión sobre Trump (quien mide su éxito en función del comportamiento del S&P 500), para que ejecute su programa fiscal, comercial y migratorio con precaución y mesura.

Por Carlos Ruiz de Antequera

Por Carlos Ruiz de Antequera