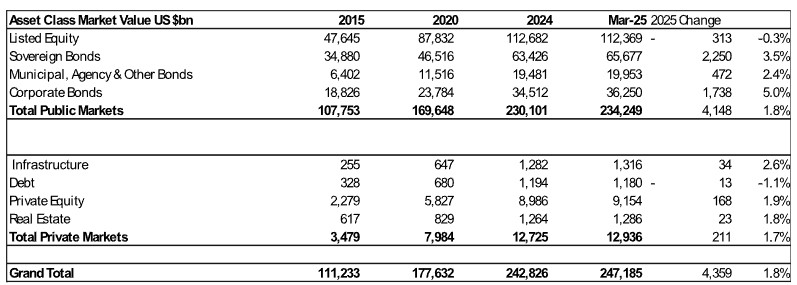

El valor de los activos mundiales se disparó en los dos primeros meses del año, pero en marzo casi perdió la mitad de sus ganancias, reduciéndose en 3,4 billones de dólares, según el último Global Asset Monitor de Ocorian. Sus estimaciones indica que, entre enero y finales de febrero, las principales clases de activos invertibles, tanto públicos como privados, aumentaron en 7,8 billones de dólares. Este crecimiento del 3,2% llevó el total de activos globales a un récord de 250,6 billones de dólares a finales de febrero, impulsado por la fortaleza de los mercados de renta variable, la emisión de nueva deuda por parte de gobiernos y empresas, y la expansión de los mercados privados.

Desde Ocorian señalan que la fuerte caída en marzo ha sido impulsada casi en su totalidad por la renta variable estadounidense. Su informe indica que, a nivel mundial, el valor de las empresas cotizadas ha caído en 4 billones de dólares, y el 93% de esta pérdida corresponde a empresas estadounidenses. Por otro lado, los mercados de bonos han crecido 985.000 millones de dólares, mientras que los activos privados han disminuido en 326.000 millones de dólares desde finales de febrero, principalmente debido a la caída en los valores de private equity. El valor total de los activos mundiales se situó en 247,2 billones de dólares el 12 de marzo de 2025, lo que representa un aumento del 1,8% en lo que va del año.

Los mercados de EE.UU. han sufrido el mayor impacto de la política comercial estadounidense

Para entender esta cifras, hay que tener en cuenta que los mercados de renta variable cotizada representan el 46% de los activos invertibles del mundo. Partiendo de esta premisa, los expertos de Ocorian señalan que la guerra comercial de Donald Trump ha afectado de manera desproporcionada a las acciones estadounidenses, mientras que muchos otros mercados han mostrado mayor resistencia. A mediados de marzo, las empresas cotizadas a nivel global habían perdido 313.000 millones de dólares de valor en lo que va del año, reflejando la caída de las acciones en EE.UU., que han disminuido en 2,3 billones de dólares.

«El regreso de Donald Trump a la Casa Blanca despertó una ola de optimismo en los mercados. Analistas e inversores coincidían en que “Trump 2.0” sería una bendición para la renta variable estadounidense. Las predicciones apuntaban a un nuevo ciclo de liderazgo bursátil global. Pero han bastado solo 22 días para generar un cambio de sentimiento, provocando que el SP500 pierda un 10%, protagonizando una de las correcciones más rápidas de la historia reciente, un movimiento que se asemeja más a los inicios de un mercado bajista que a una simple corrección técnica. Desde el entorno del propio Trump se han dado explicaciones poco creíbles, manifestando que la caída bursátil formaba parte de un plan estratégico del presidente. Una afirmación difícil de digerir viniendo de quien, en su primer mandato, celebraba con mayúsculas cada nuevo récord del Dow Jones», apunta Javier Molina, analista senior de mercados para eToro, sobre este contexto de caída.

Además, según Molina, a falta de una explicación clara, emergen varios culpables. «Por un lado, los Magnificos 7, con caídas cercanas en al 14%, han arrastrado los índices ponderados por capitalización. Por otro, los criptoactivos están viviendo tiempos de alta volatilidad y fuerte caídas, muestra del cambio de sentimiento inversor en un entorno de descenso de liquidez y aversión al riesgo. Sin embargo, reducir la caída a estas dos causas es simplista. Hay factores más estructurales en juego», añade el analista de eToro.

Sin embargo, el informe de Ocorain destaca que la mayoría de las demás regiones han mostrado un desempeño positivo en 2025. «En el caso de Europa, excluyendo el Reino Unido, ha aumentado su capitalización bursátil en 1,4 billones de dólares. Las acciones británicas han sumado 193.000 millones de dólares, impulsadas por un alza en los precios de las acciones y un dólar más débil. En el caso de las acciones asiáticas han aumentado en 218.000 millones de dólares, con China y Hong Kong liderando las ganancias y, por el contrario, India, Japón y Taiwán han experimentado caídas en lo que va del año”, apunta en sus conclusiones.

También destacan que el valor de mercado de los bonos a nivel mundial ha aumentado en 4,5 billones de dólares en lo que va del año, un crecimiento del 3,8%. «Esto se debe principalmente a la nueva emisión de deuda y a la depreciación del dólar estadounidense», matiza el informe.

Los activos privados crecen un 1,7% en lo que va del año

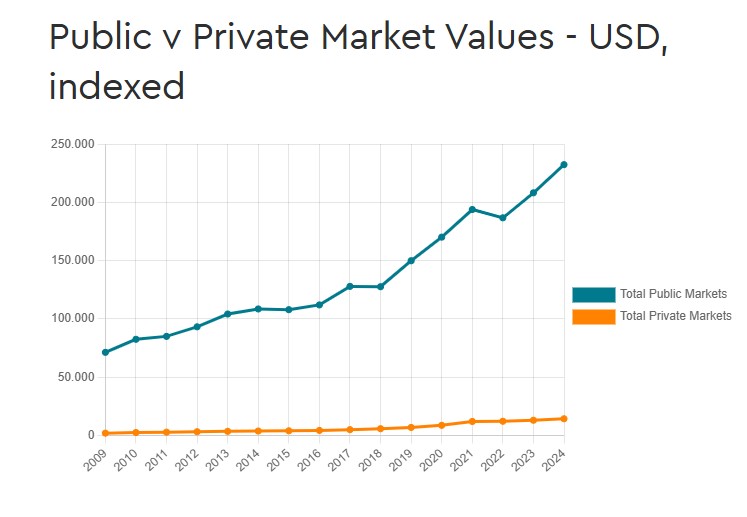

Por su parte, aunque los mercados privados son más pequeños en comparación con los públicos, han tenido una contribución creciente en la base de activos global. Según el modelado de Ocorian basado en datos de Preqin, los activos privados han crecido un 1,7% en lo que va del año, impulsados principalmente por el capital privado (private equity), especialmente en Europa y EE.UU., así como por la recuperación en los mercados inmobiliarios.

Ocorian estima el valor total de los fondos de activos privados en 12,9 billones de dólares en marzo, un aumento de 211.000 millones de dólares desde finales de 2024. Sin embargo, este nivel sigue siendo inferior al récord alcanzado a finales de febrero.

“A largo plazo, los activos privados han crecido significativamente más rápido que los mercados públicos, como los fondos de activos privados bajo gestión, que son 7,7 veces más grandes que en 2009 (+656%). En comparación, los mercados públicos han crecido 3,3 veces en el mismo período. Los activos cotizados del Reino Unido aumentaron en 338.000 millones de dólares en enero y febrero, alcanzando un récord de 7,5 billones, lo que representa un crecimiento del 4,8%, superando el promedio global”, añaden.

En opinión de Jason Gerlis, jefe de América y jefe global de Servicios Corporativos en Ocorian, los precios de los activos han experimentado una gran volatilidad en 2025 debido a las preocupaciones sobre las finanzas gubernamentales y el impacto inflacionario de las guerras comerciales de EE.UU. «Sin embargo, son los activos estadounidenses los que están sufriendo más, ya que una gran fuga de capitales de los mercados de renta variable de EE.UU. se está dirigiendo hacia Europa y partes de Asia. Seis de las empresas del grupo Magnificent 7 en EE.UU. han perdido 2,3 billones de dólares en valor desde el inicio del año. Esto subraya la importancia de la diversificación. La creciente concentración del valor del mercado de valores en EE.UU. y en unas pocas empresas —las 15 compañías más grandes representan una quinta parte del total global— está aumentando los riesgos para los inversores”, afirma.

Según su visión, los mercados privados pueden ayudar a los inversores a lograr esta diversificación tan necesaria. «El capital privado está transformando la manera en que crecen las empresas. Los mercados públicos han proporcionado durante mucho tiempo un camino estructurado para que las empresas capten capital y los inversores obtengan rendimientos, pero su alcance es mucho más limitado de lo que su tamaño sugiere. La gran mayoría de las empresas todavía son de propiedad privada, por ejemplo, alrededor del 90% en EE.UU. Tanto los inversores como las empresas están buscando caminos alternativos para el crecimiento, y el capital privado se está convirtiendo en el puente entre la oportunidad y la ejecución. El panorama de inversión global está cambiando rápidamente: el crecimiento espectacular de los activos privados refleja tanto un flujo de capital hacia el sector como un desempeño superior a largo plazo”, concluye Gerlis.

Por Funds Society, Miami

Por Funds Society, Miami