El primer ministro japonés, Fumio Kishida, se quejó en el otoño[1], señalando que el exceso de visitantes turísticos estaba llevando a algunos lugares del país a su punto de ruptura y que era necesario estudiar medidas para contrarrestarlo.

Los mercados de capitales japoneses no pueden quejarse de un exceso de inversión por parte de los inversores extranjeros, que han tendido a evitar el mercado. Pero su interés se ha despertado recientemente, sobre todo después de que la actividad de Warren Buffett en Japón saliera a la luz durante la primavera.

Y de hecho, el mercado ha registrado ganancias decentes, resistiendo bien durante algún tiempo, incluso cuando otros mercados importantes empezaron a debilitarse. En DWS creen que hay razones para ésto, porque «desde un punto de vista fundamental y técnico, hay mucho que decir a favor de la renta variable japonesa».

Por primera vez en dos décadas, la inflación es digna de ese nombre. Pero, en el 3-4%, todavía no está obligando al banco central a actuar. Por esta razón, es probable que el Banco de Japón (BoJ) siga siendo por el momento el único banco central del G7 con una política monetaria flexible.

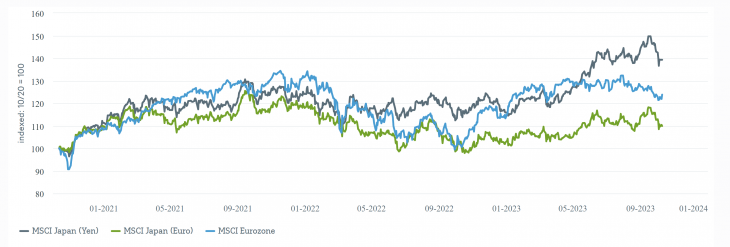

Renta variable japonesa en yenes y en euros, comparada con la europea:

Fuentes: Bloomberg Finance L.P, DWS Investment GmbH al 10/10/23

Mientras tanto, la inflación está impulsando significativamente el PIB nominal: con un 5,1% interanual, creció en el segundo trimestre al ritmo más rápido desde 1991, excluyendo el excepcional segundo trimestre de 2021, influido por el Covid. Esto ha dado a las empresas cierto margen de maniobra en la fijación de precios por primera vez en mucho tiempo y ha impulsado los márgenes, lo que ha hecho que se espere que las empresas cotizadas registren este año un crecimiento de los beneficios de dos dígitos [2].

El consumo se está beneficiando tanto del ahorro acumulado durante la pandemia como del ya mencionado resurgimiento del turismo.

Entre las razones positivas para invertir en este país asiático, DWS también señala que «Japón también ofrece una buena oportunidad para que los inversores que no quieran invertir en China participen en el crecimiento económico de Asia».

Por último, pero no por ello menos importante, la reestructuración del sector empresarial japonés avanza, en parte porque la Bolsa de Tokio ha aumentado la presión sobre las empresas cotizadas para que se reformen. La venta de filiales no rentables libera efectivo para los accionistas.

¿Sigue mereciendo la pena entrar en el mercado japonés después de los buenos momentos que ha vivido este año? El gráfico de más arriba puede ayudar a responder la pregunta. De hecho, el índice MSCI Japan ha recuperado en dos semanas casi todas las ganancias que había acumulado desde la primavera.

En segundo lugar, el mercado debe gran parte de su subida de este año a la debilidad del yen. En euros, el índice apenas se ha comportado mejor que la renta variable europea [3] en los tres últimos años, y este año lo ha hecho mucho peor. Por lo tanto, aún no se puede hablar de rendimiento relativo superior. DWS no espera que el yen se deprecie tanto por segundo año [4]. Y lo que sería especialmente interesante para los inversores extranjeros es la apreciación de la divisa.

«Creemos que la renta variable japonesa es fundamentalmente atractiva y no demasiado cara, especialmente tras la reciente corrección. En nuestra opinión, los inversores institucionales extranjeros siguen infraponderando Japón en general y también pueden ver cada vez más a Japón como una mejor alternativa a China, en la que es difícil invertir», afirma Lilian Haag, gestora senior de carteras de DWS responsable de Japón.

Sin embargo, la experta añade que una recesión económica más fuerte de lo esperado en Estados Unidos o Europa no dejaría indemne al mercado de valores japonés, orientado a la exportación y relativamente cíclico.

[1] https://www.japantimes.co.jp/news/2023/09/06/japan/society/overtourism-countermeasures-kick-off/

[2] A diferencia de la mayoría de los demás grandes mercados. Fuente: cifras de consenso recogidas por Bloomberg Finance L.P. a 10/10/23.

[3] Medido, por ejemplo, con el índice MSCI Eurozone.

[4] El yen cotiza al nivel más bajo con respecto al dólar desde principios de los años noventa. Fuente: Bloomberg Finance L.P.

Important Information

DWS and FundsSociety are not affiliated.

This information is subject to change at any time, based upon economic, market and other considerations and should not be construed as a recommendation.

Past performance is not indicative of future returns.

Forecasts are not a reliable indicator of future performance. Forecasts are based on assumptions, estimates, opinions and hypothetical models that may prove to be incorrect.

DWS Investment GmbH, as of 10/11/2023 (ORIG: 082244_130 (10/2023) (10/2024))

I-098777-1 (11/23)

Por Funds Society, Madrid

Por Funds Society, Madrid

Por Guadalupe Barriviera

Por Guadalupe Barriviera