Hasta ahora, el año 2022 ha dado pocas alegrías a los inversores. El año pasado, el aumento de la inflación ya causó preocupación en los mercados bursátiles. Tras la invasión rusa de Ucrania, estos temores se han acrecentado, junto con el aumento de los precios de la energía. La inflación de los precios al consumo se ha ampliado y acelerado, mientras que las perspectivas económicas se han deteriorado. Todo ello ha provocado la caída de las valoraciones de las acciones, aunque los beneficios empresariales han resistido hasta ahora.

Nada de esto es tan inusual para la renta variable, especialmente teniendo en cuenta el anterior rebote del mercado desde los mínimos de la pandemia. En cambio, la fea evolución de este año en los mercados de bonos es bastante singular en la historia económica moderna. Para contener la inflación, un banco central tras otro se ha visto obligado a subir los tipos de interés una y otra vez. La subida de los tipos de interés se traduce en la caída de los precios de los títulos de renta fija. Sin embargo, incluso en comparación con fases anteriores con un aumento significativo de los rendimientos en las últimas décadas, las pérdidas de 2022 para los inversores en renta fija han sido especialmente graves.

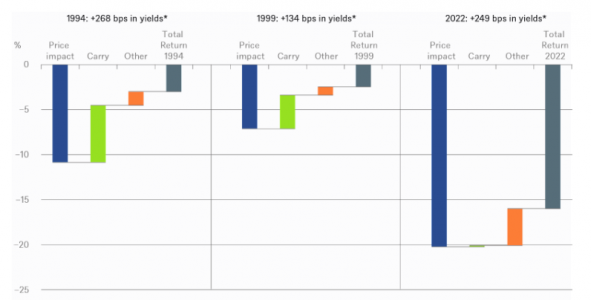

Cómo explicar las pérdidas históricamente únicas en los mercados de bonos, utilizando el ejemplo de los bonos del Estado europeos

*ICE BofA Euro Government Index

**hasta el 19 de octubre de 2022

Fuentes: Bloomberg Finance L.P., DWS Investment GmbH a 19/10/22

Sobre la base de un índice de deuda pública europea, muestra que el aumento de los rendimientos fue de 249 puntos básicos a finales de octubre, un poco menos que en todo 1994. Sin embargo, la sensibilidad a los tipos de interés del mercado europeo de bonos es hoy en día mucho mayor que en 1994. En parte, esto se debe a los bajos cupones de los bonos emitidos en los últimos años. Además, muchos emisores han aprovechado el entorno de bajos tipos de interés de la década de 2010 y han emitido bonos de larga duración.

Los bonos a largo plazo con cupones bajos son más sensibles a los cambios en la rentabilidad que los bonos a corto plazo o con cupones altos1. En conjunto, un punto básico de subida de los tipos de interés provoca actualmente una caída de los precios que es, a grandes rasgos, el doble de la que se produjo en 1994, por ejemplo. Además, este año – y esto también es diferente de 1994 – casi no ha habido compensación por los ingresos de los cupones actuales, lo que se conoce como carry. Otros efectos, como los cambios en la composición del índice a lo largo del año, sólo pudieron compensar parcialmente la pérdida de valor de los bonos, única en la historia.

Sin embargo, de cara al futuro, el aumento de los rendimientos en el año en curso también tiene sus ventajas. Después de una década de rendimientos bajos o incluso inexistentes, los rendimientos y las primas de riesgo de los bonos vuelven a parecer adecuados, al menos si se asume que los bancos centrales alcanzarán sus objetivos de inflación a medio plazo. El llamado argumento TINA, de que «no hay alternativa» a las inversiones de riesgo, ha perdido finalmente su justificación en 2022. En comparación con la renta variable, los bonos empiezan a ser bastante competitivos.

1En otras palabras, el índice de bonos tiene hoy una duración mucho mayor que la que tenía en 1994.

Disclaimer

DWS y FundsSociety no están afiliados.

Esta información está sujeta a cambios en cualquier momento, basándose en consideraciones económicas, de mercado y otras, y no debe interpretarse como una recomendación.La rentabilidad pasada no es indicativa de la rentabilidad futura.Las previsiones no son un indicador fiable de los resultados futuros. Las previsiones se basan en suposiciones, estimaciones, opiniones y modelos hipotéticos que pueden resultar incorrectos.

2022 DWS Investment GmbH, a partir del 9/11/2022 I-083161-1 ORIG: 082244_84 (11/2022)

Por Funds Society, Madrid

Por Funds Society, Madrid