El fondo de mercado ha perdido algo de lustre en los últimos 10 días y parece prestarle ahora menos atención a los cambios políticos, regulatorios y fiscales que puede traer a los inversores la segunda presidencia de Donald Trump.

Lo cierto es que, desde su victoria el 5 de noviembre y tras el ímpetu inicial, el mercado de acciones en su conjunto mostraba un comportamiento bastante tibio antes de la última cita del año con la Fed.

Más allá de casos concretos que no necesariamente justifican los fundamentales y que están más soportados en aspectos cualitativos y relacionados con el sentimiento (como el de bitcoin o el de Tesla), y del buen desempeño de empresas como Broadcom, Salesforce, Marvel o Alphabet (que vuelve a dar impulso al precio de las acciones relacionadas con la temática de IA), el índice S&P 500 equiponderado, que mitiga los sesgos por capitalización bursátil, tan solo ha subido un 2%, cuando su mediana de rentabilidad mensual los últimos 5 años está en un 2,1%.

Sorprende que, a pesar de enarbolar la bandera de “América Primero” y de su intención de desplegar una política económica netamente expansiva, sectores como el de energía o materiales continúen posicionados en el vagón de cola.

El aspecto que probablemente pesaba más sobre el sentimiento inversor (y que comentamos la semana pasada), en un contexto de efervescencia en el sentimiento y sobrecompra técnica, es el de la incertidumbre respecto al mensaje que Jerome Powell iba a compartir con los inversores en su conferencia de prensa del miércoles por la tarde.

Dicho y hecho. Powell cumplió con lo que el mercado esperaba y bajó un 0,25%, pero dejando un sabor amargo al apuntar a un ritmo mucho más pausado en lo que a relajación en política monetaria se refiere. La actualización del “mapa de puntos”, que incrementa en 0,5% la mediana de 2025 y también la de 2026, con la de 2027 aumentando en “solo” un 0,25%, fue una losa demasiado pesada para el mercado. Una posible explicación es que la decisión final adoptada en la reunión del banco central estadounidense ha perdido relevancia a lo largo de la era Powell: el presidente de la Fed, con sus guías cualitativas y cuantitativas (los “puntos”) se permite afectar de forma efectiva y más rápida las condiciones monetarias.

Como saben, al presidente de la Fed no le gusta sorprender con sus decisiones. Que la responsable de la Fed de Cleveland (Beth Hammack), al igual que hicieron otros tres miembros sin voto, considerasen innecesaria la medida adoptada, alimentó el ímpetu vendedor.

El reciente repunte en inflación del que hablábamos hace un par de semanas, la resiliencia de un crecimiento por encima de potencial, la falta de claridad respecto a la dirección que pueda tomar la actividad en el mercado laboral y la incertidumbre asociada a la agenda de Donald Trump son probablemente los pilares de este cambio en su discurso.

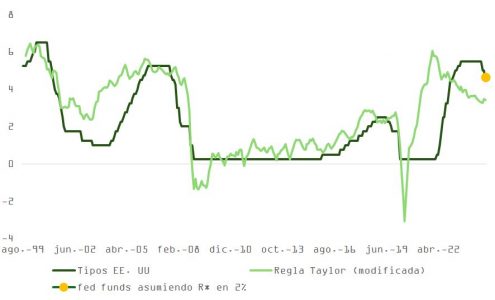

La tasa terminal también fue mínimamente incrementada (desde el 3% hasta el 3,1%) y es reflejo de la incertidumbre, comentada por algunos de sus miembros, que el banco central estadounidense alberga respecto a la realidad del tipo neutral (R*).

Estas dudas tienen sentido. Tras una de las campañas más rápidas y agresivas de tensionamiento monetario, la bolsa está en máximos históricos y el PIB se mantiene por encima del potencial de largo plazo. El ejercicio de disminución del endeudamiento en el que se embarcaron las familias tras la crisis de 2008 y el sustancial efecto riqueza acumulado desde entonces, las mejoras en productividad o la inercia en desglobalización apuntan a una R* en Estados Unidos que estaría más cerca de ese tipo terminal y que se alejaría bastante del sugerido por los modelos teóricos. Como podemos ver abajo, si en el cálculo de Taylor usamos un 2% como R*, en vez de el 0,77% del modelo de la Fed de Nueva York (Holston, Laubach & Williams), los fed funds están donde deberían.

A pesar de todo ello, las sesiones de un -3% no son habituales y el punto de partida (sentimiento efervescente, sobrecompra y valoración) tiene mucho que ver con lo sucedido el miércoles. En realidad, y como explica Bloomberg, si consideramos que el resumen de proyecciones económicas (SEP) subió la previsión de inflación (y bajó la de tasa de desempleo) para 2024, Powell no debería haber recortado esos 25 puntos básicos. Y en base a la considerable revisión al alza para la inflación PCE a diciembre de 2025, la guía de tipos debería haber sido más onerosa al no justificarse matemáticamente una bajada de un 0,5% en ese periodo.

Si, efectivamente, el mensaje del miércoles no fue tan “halcón” como reflejan las caídas en el precio de los bonos (y de las acciones), y con la Fed cambiando -otra vez- su foco de preocupación desde el crecimiento a la inflación, la deuda pública ofrece una oportunidad interesante por encima de un 4,5%.

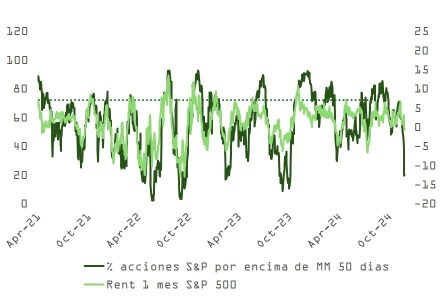

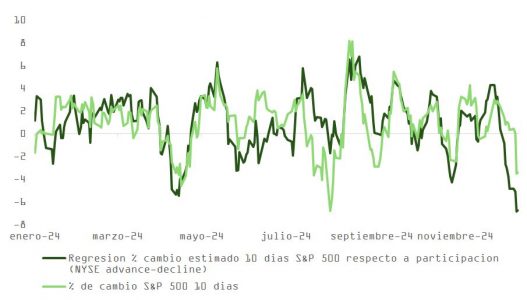

La renta variable, por su parte, ha depurado parte de los excesos técnicos y de participación que mostraba hace unos días. El porcentaje de acciones que cotizan por encima de su media móvil de 50 sesiones ha caído significativamente, aunque aún no alcanza niveles de sobreventa extrema. El S&P 500 refleja de forma más precisa los riesgos derivados de la baja participación del mercado (diferencia entre acciones al alza y a la baja en el NYSE). Este contexto sugiere que podría haber más margen para movimientos bajistas. El primer soporte relevante se encuentra en los 5.868 puntos, correspondiente a los mínimos de agosto. Sin embargo, entre este nivel y los 5.787 puntos, donde se ubica la media móvil de 100 sesiones (actualmente en 5.747), existe un rango de precios con un hueco potencial que podría actuar como área de soporte adicional.

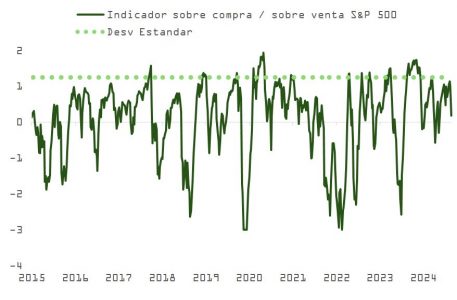

Además, con las 7 Magníficas (un 35% del S&P) todavía cerca de la sobrecompra, y las dificultades -incluso antes de ser presidente- que han encontrado Trump y Musk para pasar su paquete de gasto y evitar el cierre de operaciones del Gobierno, sugieren que el mercado puede ir a buscar la estabilidad un poco más abajo.

Por Carlos Ruiz de Antequera

Por Carlos Ruiz de Antequera