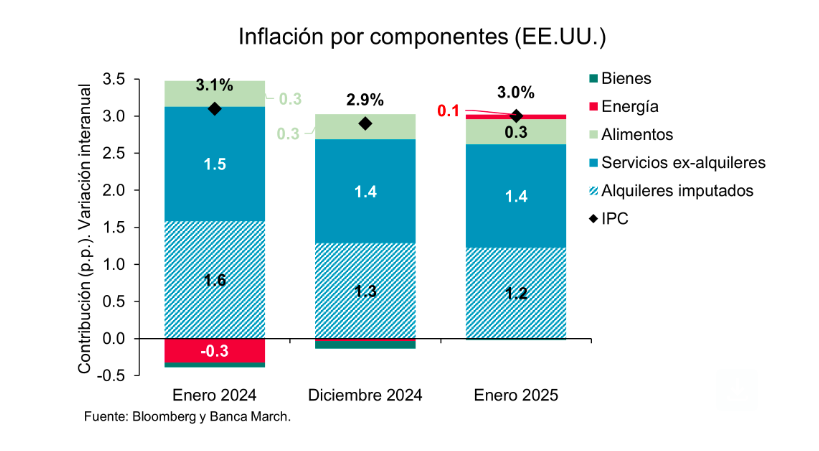

El último informe sobre el índice de precios al consumo (IPC) en Estados Unidos mostró que el dato subyacente subió un 0,4% intermensual y eso fue superior a las expectativas del consenso. Esto supone que la inflación se situó en el 3% interanual en enero de 2025, un incremento respecto al 2,9% registrado en diciembre de 2024. Además, los detalles del informe mostraron saltos en el nivel de precios en una serie de categorías que tienden a subir los precios a principios de año: seguro de automóvil, suscripciones y membresías a Internet/televisión y medicamentos con receta.

Según explican los analistas de Banca March, mirando a los componentes la lectura fue mixta: “El repunte se explicó principalmente porque los precios de la energía aportaron al alza a la inflación (+0,06%) por primera vez desde el pasado mes de julio y también por el menor efecto arrastre a la baja de los precios de los bienes que en enero bajaron un -0,13% interanual, su menor retroceso desde diciembre del 2023”.

En este sentido, señalan que este comportamiento de los bienes vino explicado principalmente por dos componentes que fueron los coches usados y los medicamentos que, en conjunto, explicaron +0,3%. de la inflación de enero, mientras que en diciembre habían retirado tres décimas al IPC.

Por el lado más alentador, recuerdan que los precios de los servicios continuaron con su senda de moderación gradual, aunque no fue suficiente para frenar el repunte de la inflación: aumentaron a ritmos del +4,3% interanual, una décima menos que en diciembre, siendo este el menor incremento de los precios de los servicios desde enero de 2022. “Cabe destacar que la principal partida, que son los alquileres imputados, se moderó hasta el +4,4% interanual frente al +6% que registraron hace ahora un año y apoyan la tendencia de “normalización” paulatina de la inflación. Por el contrario, la presión al alza vino por el lado de los precios de los servicios de transporte como seguros y mantenimiento de automóviles”, explican los expertos de Banca March.

¿Qué significa todo esto?

Según explica Tiffany Wilding, economista de PIMCO en EE.UU., estos datos no cambian la narrativa de que el impulso económico de EE.UU. fue sólido durante el cambio de año, mientras que el progreso de la inflación se estancó. “En todo caso, esto confirma aún más la retórica de la Reserva Federal de EE.UU. (Fed) de mantener los tipos estables durante un tiempo. Creemos que es probable que la inflación se mantenga estable en niveles incómodamente elevados hasta 2025 (3% IPC subyacente), a pesar del creciente riesgo de una desaceleración más notable del mercado laboral y del crecimiento del PIB real, derivado de los recientes anuncios de Trump sobre inmigración y de la elevada incertidumbre política general”, explica Wilding.

La economista de PIMCO añade que, en el futuro, las políticas de Trump ponen a la Fed en una situación difícil. “La inflación rígida plantea interrogantes sobre la medida en que la Fed finalmente llevará a cabo los dos recortes de tipos de 25 puntos básicos (pb) implícitos en sus proyecciones del SEP de diciembre. Al mismo tiempo, una ralentización más material del crecimiento del PIB real y de los mercados laborales, que hasta ahora se han apoyado en las fuertes tendencias de la inmigración, podría aumentar la percepción de mayores riesgos a la baja para la economía”, afirma Wilding.

Sin duda, los expertos coinciden en que esta situación pone el foco en qué hará la Fed y las instituciones monetarias. “Los bancos centrales ya no actúan como fuente de estabilidad, pues se encuentran atrapados entre la necesidad de contener la inflación y el deseo de evitar la ralentización económica que puede ser necesaria para que la inflación vuelva a situarse de forma duradera en línea con sus objetivos. Es probable que este dilema se agrave si se materializa la amenaza arancelaria de EE.UU., ya que es probable que los gobiernos no tengan más remedio que aflojar el cinturón. Las decisiones de política monetaria pueden coger por sorpresa a los inversores, ya que los bancos centrales pueden tomar caminos muy diferentes”, reconocen Marco Giordano, director de Inversiones de Wellington Management, y Martin Harvey, gestor de carteras de renta fija, Wellington Management.

Trump y la inflación

En opinión de Benjamin Melman, CIO Global en Edmond de Rothschild AM, dado que la inflación mundial ya no parece estar retrocediendo, especialmente en el sector servicios de Estados Unidos, y que los precios del petróleo, el gas, las materias primas y los productos agrícolas tienden al alza en los últimos meses, la nueva administración Trump ha añadido una capa adicional de incertidumbre sobre la futura trayectoria de la inflación con sus políticas arancelarias y de deportación.

“Aunque sería tentador aliviar nuestras preocupaciones señalando que los aranceles parecen ser una herramienta de negociación para obtener concesiones de los países afectados, y que técnicamente, las deportaciones masivas son difíciles de implementar en la escala prevista, sería un error sacar cualquier conclusión a tan sólo una semana del segundo mandato de Trump en la Casa Blanca”, apunta Melman.

Sin embargo, matiza que incluso si Trump no aplicara estas medidas inflacionistas, o sólo lo hiciera a una escala modesta, el desencadenamiento de los llamados «espíritus animales» de EE.UU. alimentados por las esperanzas de desregulación y recortes de impuestos es un escenario que no se puede descartar. “Es probable que esto estimule la economía y la inflación de una manera más tradicional, sobre todo teniendo en cuenta que la brecha de producción de la economía ya es positiva”, concluye.

Por Funds Society, Miami

Por Funds Society, Miami