La incertidumbre en EE.UU. ha provocado un aumento de la asignación de acciones de la eurozona, el mayor desde julio de 2021. Según el último informe elaborado por Bank of America (BofA), en febrero, los volúmenes de renta variable al contado se aceleraron un 22% intermensual en toda Europa, impulsados por: una rotación récord desde acciones estadounidenses hacia europeas; una perspectiva de tipos de interés más bajos; y un aumento de la volatilidad en los mercados bursátiles.

Según indica la entidad en su último informe, Euronext (ENX) sigue siendo el mayor beneficiario del impulso en la renta variable al contado, con la mayor exposición a ingresos. “Los volúmenes de derivados también se han mantenido sólidos. Eurex, de Deutsche Börse, aumentó un 7% intermensual, con un impulso especialmente fuerte en los segmentos de tipos de interés y electricidad/gas. ENX creció un 15% intermensual, impulsado por los volúmenes en derivados de renta variable y materias primas”, destaca el informe.

Sobre cómo hemos llegado a esta situación, Thorsten Winkelmann, CIO de Renta Variable Growth Europea y Global de Alliance Bernstein, y Marcus Morris-Eyton, gestor de carteras de Renta Variable Growth Europea y Global de AllianceBernstein, explican que los inversores en Europa apenas han tenido motivos para el optimismo en los últimos años, un periodo en el que las ganancias de la renta variable han estado fuertemente concentradas en Estados Unidos y, sobre todo, en las siete magníficas. “Sin embargo, ahora que las valoraciones son más atractivas, creemos que la renta variable europea merece un análisis más detenido”, señalan.

Argumentos a favor de las acciones europeas

Según destacan los expertos de AllianceBernstein, aunque todavía estamos a comienzos de año, las acciones europeas muestran potencial. El MSCI Europe Index ha avanzado un 8,2% en euros hasta el 14 marzo, más que el repunte registrado por el S&P 500 en lo que llevamos de año. ¿Conseguirán los mercados europeos ganar más terreno en un entorno cambiante? “Que lo hagan o no dependerá en parte de si las medidas arancelarias del presidente estadounidense Donald Trump terminan convirtiéndose en una guerra comercial global sin cuartel. A pesar de los aranceles, creemos que los inversores de las acciones europeas tienen motivos para el optimismo”, afirman.

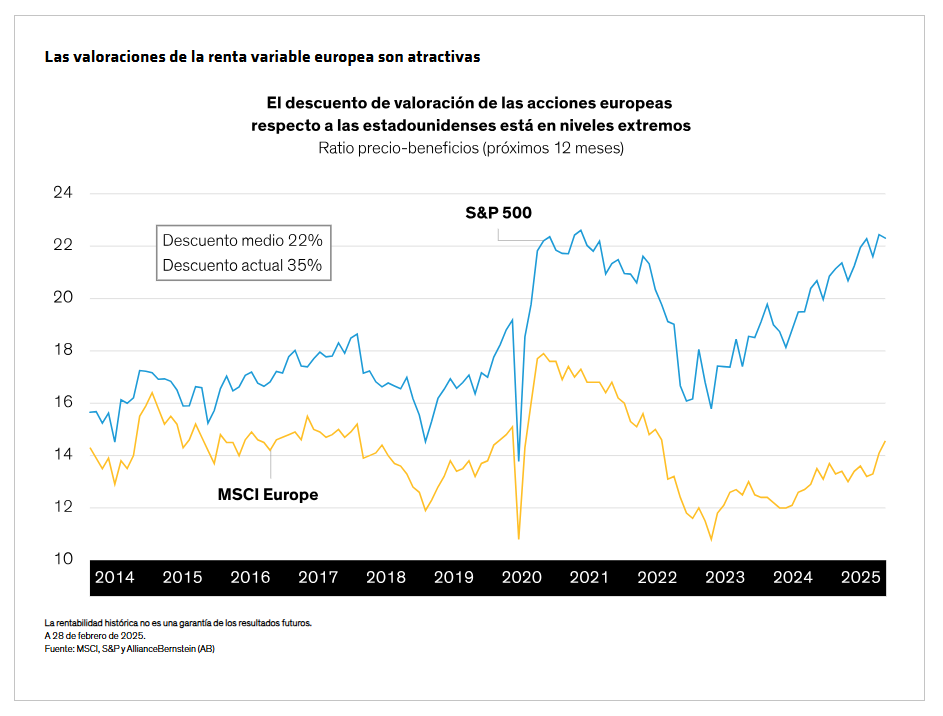

Su primer argumento a favor de Europa tiene que ver con las valoraciones, que son atractivas en estos momentos. De hecho, a finales de febrero, el MSCI Europe Index se negociaba con un descuento del 35% respecto al S&P 500, mucho más que su media a largo plazo.

Otro argumento es que los indicadores macroeconómicos también son favorables. “Además, la depreciación del euro es un factor favorable para muchas empresas europeas, especialmente para aquellas con exposición a ingresos internacionales. Por otra parte, el descenso gradual de la inflación hace que la senda de futuros recortes de tipos esté más despejada en la zona euro que en Estados Unidos. Cabe destacar que el Banco Central Europeo rebajó un cuarto de punto el tipo de interés de referencia de la región hasta situarlo en el 2,5%”, añaden.

Por último indican que otro factor importante que aumentaría la confianza en Europa es un posible alto el fuego en Ucrania. Según Citigroup, la renta variable europea ha registrado salidas acumuladas de 150.000 millones de dólares desde el comienzo de la guerra entre Rusia y Ucrania. Por lo que consideran que este conflicto también ha lastrado enormemente el sentimiento inversor, con sus consiguientes efectos en los flujos, las valoraciones y los mercados energéticos.

“Esto a su vez ha provocado presiones inflacionistas, un deterioro de la confianza de los consumidores y un débil crecimiento de la economía. Evidentemente, la reconfiguración del contexto geopolítico según la agenda exterior de Trump hace que resulte sumamente difícil predecir cómo será la próxima etapa en la guerra entre Rusia y Ucrania. Por otro lado, el avance hacia un alto el fuego no resolvería instantáneamente los problemas de Europa, puesto que algunos de ellos parecen ser estructurales. No obstante, creemos que supondría ciertamente un paso en la buena dirección para mejorar el contexto macroeconómico”, indican Winkelmann y Morris-Eyton en su último informe.

¿El final de la excepcionalidad estadounidense?

Esta rotación hacia Europa ha abierto el debate sobre el posible fin de la “excepcionalidad estadounidense”. Los datos invitan también a esta reflexión: el índice general S&P 500 ha caído con fuerza y los Siete Magníficos de la tecnología han dejado atrás rápidamente sus máximos de varios años.

Además, el dólar estadounidense se ha depreciado, los diferenciales de deuda corporativa se han ampliado desde mínimos históricos y los tipos de los bonos del Tesoro de EE.UU. han descendido. Los indicadores de volatilidad de las acciones y los bonos han aumentado a medida que los inversores intentan desentrañar la reacción de los bancos centrales ante la elevada incertidumbre en el plano de la inflación y el crecimiento.

En este sentido, Enguerrand Artaz, estratega de La Financière de l’Echiquier (LFDE), apunta que esta excepcionalidad estadounidense que brillaba desde hace dos años, y que el consenso había imaginado que se mantendría, se tambalea.

“Lastrado por el hundimiento de la balanza comercial, provocado a su vez por el acusado incremento de las importaciones en previsión del aumento de los aranceles, el crecimiento estadounidense debería ralentizarse con fuerza, al menos en el primer trimestre. En este sentido, la incertidumbre política está hundiendo la confianza de las empresas y los hogares, y el mercado laboral vuelve a debilitarse, sobre todo debido a los recortes del empleo público llevados a cabo por el DOGE de Elon Musk”, apunta.

Mark Nash, James Novotny y Huw Davies, gestores de Jupiter AM, coinciden en que otro factor que ha avivado las inquietudes en torno al crecimiento es el agresivo plan del gobierno para recortar el gasto público reduciendo personal, sobre todo a través del Departamento de Eficiencia Gubernamental (DOGE) dirigido por el millonario Elon Musk. “Esta situación está produciéndose pese a que la tasa de desempleo está aumentando en el conjunto de la economía. No es ningún secreto que el elevado gasto público del anterior gobierno fue una de las razones por las que la economía soportó un entorno de tipos de interés elevados. El Secretario del Tesoro Scott Bessent ha dejado claro que la economía estadounidense debe reducir su dependencia del gasto público y dar más peso a la iniciativa privada. Señaló que la economía es adicta al gasto público y tildó el ajuste de «periodo de desintoxicación”, concluyen.

Ante este debate, Benoit Anne, Senior Managing Director del Grupo de Estrategia e Insights de MFS Investment Management, considera que el temor por la economía estadounidense es exagerado. «El mercado vuelve a preocuparse por una posible recesión. Ya nadie habla del riesgo de un no aterrizaje. La principal razón por la que esto puede estar sucediendo: parece que los inversores están preocupados por el impacto de los aranceles y otras medidas políticas en las perspectivas de crecimiento. Como resultado de ello, la mayoría de los datos “blandos” -es decir, basados en encuestas/sentimientos- se han deteriorado sustancialmente en los últimos tiempos», explica Anne.

Las dudas sobre Europa

Ahora bien, el informe de Bank of America sobre Estrategia de Renta Variable Europea advierte de que no todo es tan idílico para Europa. Las valoraciones de sus expertos recogen tres conclusiones que consideran relevantes. En primer lugar, el consenso ha empeorado su perspectiva sobre el crecimiento global, pero se espera que la macroeconomía y la renta variable europeas se mantengan inmunes a la desaceleración. “Coincidimos en que la macroeconomía global debería debilitarse, pero dudamos que la renta variable de la UE pueda desacoplarse, especialmente si la política fiscal alemana tarda en materializarse. Y mantenemos una visión negativa sobre la renta variable de la UE y los valores cíclicos/defensivos, ya que el optimismo de crecimiento que descartan seguramente se verá decepcionado”, añaden como segunda y tercera conclusión.

De forma más específica, aseguran que el consenso ha empeorado su perspectiva sobre el crecimiento global, pero se espera que Europa se mantenga aislada del lastre resultante. Por lo que se cuestionan hasta dónde puede llegar la disociación europea. “Incluso antes del reciente repunte impulsado por las medidas fiscales, la renta variable europea se encontraba en máximos históricos, impulsada por primas de riesgo mínimas en una década y expectativas de beneficios por acción (BPA) históricamente altas, gracias al sólido contexto de crecimiento mundial. Si el crecimiento mundial se desacelera, este apoyo se desvanecerá, especialmente dado que la renta variable europea, en sus niveles actuales, ya descuenta una mayor aceleración del crecimiento mundial”, argumentan.

Con esta visión, mantienen su una postura negativa respecto a la renta variable europea y a la comparativa entre los cíclicos europeos y los defensivos: “Nuestras previsiones macroeconómicas implican una caída de más del 10% para la renta variable europea a mediados de año, ya que la aceleración del crecimiento que el mercado prevé no se materializa. Si bien prevemos que la zona euro pase de una debilidad global a una relativa estabilidad, creemos que la mejora del dinamismo del crecimiento relativo ya está totalmente descontada en el rendimiento de Europa en relación con sus homólogos mundiales, lo que nos ha llevado recientemente a rebajar nuestra recomendación sobre el rendimiento relativo de Europa de sobreponderar a ponderar por el mercado”.

Por Funds Society, Miami

Por Funds Society, Miami

Por Guadalupe Barriviera

Por Guadalupe Barriviera