Respire, hemos llegado al interludio de la banda sonora que Trump ha generado con su política comercial. Según la percepción de los expertos, los inversores y los mercados están en una “calma tensa”. De hecho, es llamativo que los volúmenes de negociación en la mayoría de las bolsas globales se han ralentizado ante unos inversores que se mantienen a la espera de los anuncios arancelarios del 2 de abril, día que Trump ha dado por llamar “Liberation Day”.

“La reacción tras las sorpresivas tarifas a las importaciones de vehículos fue contenida, con retrocesos sectoriales algo más elevados , pero en agregado la reacción no ha sido extrema. La tranquilidad también se ha establecido en los bonos, sin movimientos bruscos a ambos lados del Atlántico, mirando a los datos de inflación hoy, primero en Francia y España, seguidos del deflactor del consumo estadounidense en la tarde. Sin anuncios sorpresa, los mercados estarán más pendientes de la semana que viene, por lo tanto, esperamos que esta calma tensa se prorrogue al menos hasta el 2 de abril en el que parte de la incertidumbre tarifaría podría disiparse”, señala en su análisis diario Banca March.

Stefan Rondorf, Senior Investment Strategist, Global Economics & Strategy de Allianz Global Investors, coincide en que toda la atención está puesta en el anuncio de la nueva administración de EE.UU. sobre su política arancelaria el próximo miércoles. “La principal cuestión será cómo EE.UU. responderá a los aranceles y barreras comerciales de sus socios. Se espera que el gobierno de Trump imponga aranceles más altos a las importaciones, aunque aún hay muchas dudas sobre cómo se implementarán. En general, es probable que los datos y los mercados sigan siendo algo volátiles. Sin embargo, la incertidumbre sobre la política arancelaria de EE.UU. podría disminuir después del 2 de abril. No obstante, parece que EE.UU. está reduciendo la actividad económica con los aranceles y una menor oferta en el mercado laboral, mientras que Europa se está preparando para aumentar la demanda en un entorno de crecimiento más moderado. A medio plazo, esto debería generar condiciones más favorables para los mercados financieros”, señala Rondorf.

En opinión de Mark Dowding, BlueBay CIO, RBC BlueBay Asset Management, si los aranceles recíprocos son el eje central de los anuncios del “Liberation Day” de la próxima semana, entonces la decisión de esta semana de imponer un arancel general del 25% a todas las importaciones de automóviles disipó cierta complacencia respecto a que la administración estadounidense podría suavizar algunos de sus comentarios más agresivos hasta la fecha.

“Este movimiento inquietó a los mercados, tras una reciente recuperación de las pérdidas registradas a principios de mes. Sin embargo, los bonos del Tesoro estadounidense no se beneficiaron de ningún deterioro en el apetito por el riesgo ni de un giro hacia activos de refugio. Por el contrario, las rentabilidades aumentaron ante la preocupación de que una guerra comercial inminente suponga un choque estanflacionario, que empujará los precios al alza, incluso cuando el consumo interno y el crecimiento estén bajo presión”, advierte.

¿Hacia una guerra comercial global?

Para Raphael Olszyna-Marzys, economista internacional en J. Safra Sarasin Sustainable AM, Donald Trump está revisando la política comercial estadounidense introduciendo aranceles recíprocos para contrarrestar lo que la Administración considera prácticas comerciales desleales. Según su análisis, esto supone un distanciamiento del sistema comercial multilateral de posguerra.

“Aunque el presidente Trump considera a los aranceles como una herramienta para corregir los desequilibrios comerciales y financiar recortes fiscales, es probable que desencadenen represalias. Una nueva guerra comercial afectará al crecimiento económico mundial e incrementará los precios. La incertidumbre política continuará siendo elevada, lo que de por sí es perjudicial para el crecimiento”, afirma Olszyna-Marzys.

Según explica, los aranceles recíprocos supondrían el fin del sistema multilateral de comercio que Estados Unidos puso en marcha tras la Segunda Guerra Mundial. Es más, las normas de la Organización Mundial del Comercio (OMC) establecen que los miembros deben aplicar el mismo arancel a un determinado producto independientemente de su origen -principio de la nación más favorecida-, excepto a aquellos países con los que tienen un acuerdo de libre comercio.

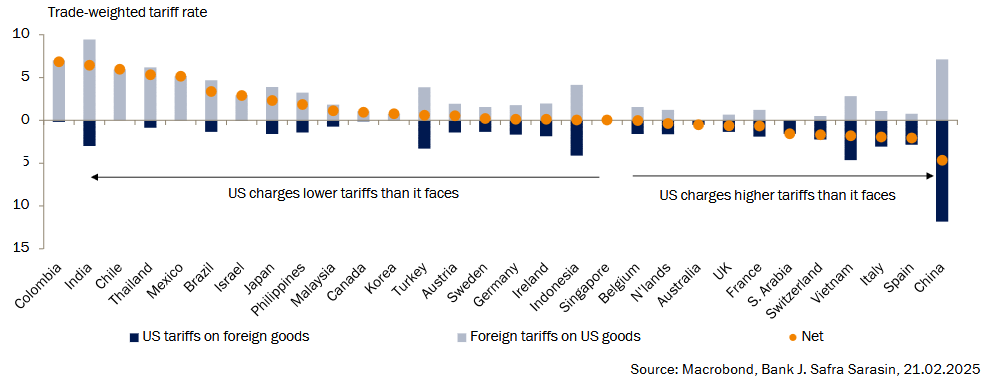

“El objetivo era crear igualdad de condiciones. El sistema no está exento de defectos: permite a los gobiernos proteger determinadas industrias siempre que los aranceles se apliquen de manera uniforme, lo que provoca asimetrías. Estados Unidos tiene uno de los tipos arancelarios medios más bajos del mundo, en torno al 3%, mientras que muchas economías de mercado emergentes imponen aranceles considerablemente más altos a los productos estadounidenses. Sin embargo, la disparidad es mucho menos pronunciada cuando se trata del comercio con las economías avanzadas. Y la diferencia se reduce aún más cuando los aranceles se ponderan por los flujos comerciales reales”, añade el economista internacional en J. Safra Sarasin Sustainable AM.

En cambio, los aranceles recíprocos podrían presionar a otros países para que redujeran sus barreras comerciales y, según el experto, en la práctica, es más probable que provoquen represalias. «Para la Administración Trump, los aranceles no son solo una herramienta de política comercial, sino también un medio de recaudar ingresos para compensar los recortes fiscales internos», matiza. Según su experiencia, una nueva guerra comercial frenaría el crecimiento mundial y haría subir los precios.

Reacción del mercado a los últimos aranceles

Para el mercado, este juego de los aranceles de la Administración Trump está siendo un plato de difícil digestión. En opinión de Howard Woodward, cogestor de la estrategia Euro Corporate Bond de T. Rowe Price, aunque el mercado estaba preparado en cierto modo para aranceles adicionales, el momento y la magnitud fueron inesperados. “Esto agrava la ya débil confianza de los consumidores europeos en los automóviles de alto precio. Prevemos que los márgenes de los automóviles europeos seguirán bajo presión durante este año y probablemente hasta 2026. Estos aranceles deben considerarse en el contexto más amplio de los retos existentes en el sector del automóvil. Los fabricantes chinos están perturbando el mercado con precios bajos y tecnologías avanzadas, con el objetivo de expandirse en el extranjero. Además, los fabricantes europeos se enfrentan a presiones sobre los márgenes derivadas de la escasa demanda de los consumidores, las presiones sobre los precios, el aumento de las tasas de adopción de vehículos eléctricos y las estrictas normativas sobre emisiones de la UE”, explica Woodward sobre los retos que vive el sector en Europa.

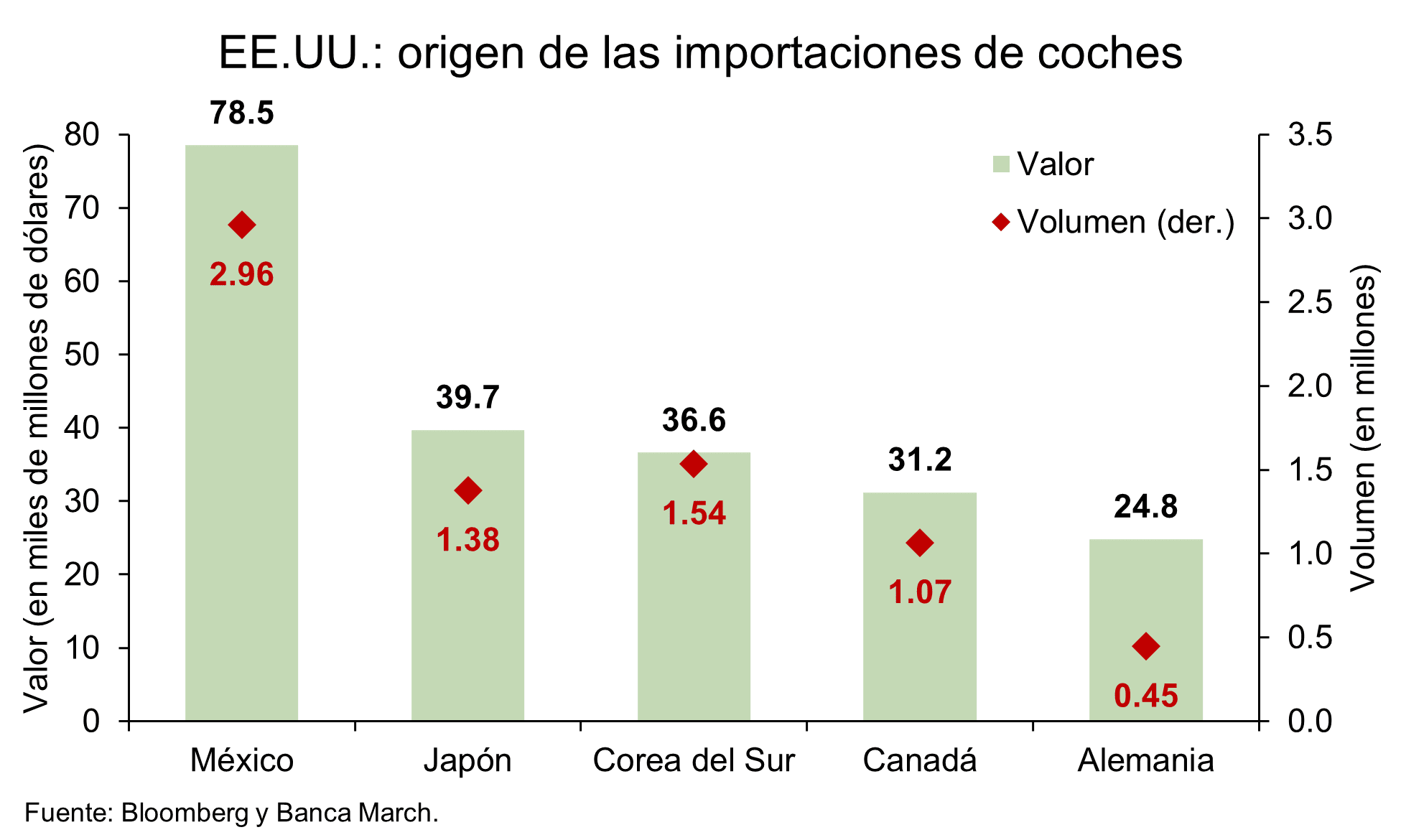

Según explican los analistas de Banca de March, esta nueva tarifa excluye a los vehículos y partes bajo el paraguas del USMCA (Tratado de libre comercio entre Estados Unidos, México y Canadá) hasta que se diseñe un sistema para calibrar el porcentaje del producto fabricado en “Estados Unidos, que será lo realmente excluido del arancel.

El presidente estadounidense señaló que con esta medida pretende atraer la fabricación de vehículos a territorio norteamericano. Actualmente, la mitad de las ventas de vehículos en Estados Unidos provienen del exterior. Hasta el momento, las reacciones de los Gobiernos de las naciones más afectadas han sido de crítica política, pero ninguna acción concreta. En este sentido, Trump señaló que, si Canadá y Europa se unen para hacer ‘daño económico’ a Estados Unidos, él tomaría contramedidas con mayores aranceles a ambos, en una nueva muestra del ‘uno contra todos y todos contra uno’”, comentan.

Implicaciones para los inversores

Ante este contexto de incertidumbre, las gestoras consideran que sigue siendo necesario apartarse del excesivo ruido. Por ejemplo, en opinión de Caroline Shaw y Chris Forgan, gestores de la gama Multi Asset Open de Fidelity, ven necesario, en primer lugar, considerar la gestión táctica de las exposiciones a las clases de activos tradicionales para aumentar la protección. “Otra forma de pulir las exposiciones para tener en cuenta el aumento de la incertidumbre es mediante el uso de opciones y, en tercer lugar, contar con varias fuentes de rentabilidades sin correlación”, añaden.

Por su parte, ante estas últimas tarifas sobre el sector automotriz, el cogestor de la estrategia Euro Corporate Bond de T. Rowe Price, considera que no todos los bonos de automóviles europeos se verán igualmente afectados. “Se espera que los fabricantes alemanes, que dependen en gran medida de las exportaciones estadounidenses, se enfrenten a un mayor escrutinio por parte de los operadores. Por el contrario, las empresas con menor exposición al mercado estadounidense pueden presentar oportunidades de inversión. Prevemos una mayor divergencia en el rendimiento de los bonos de automóviles europeos individuales”, señala Woodward.