Han pasado muchos meses desde que los analistas empezaron a hablar de las oportunidades que se abrían en los mercados emergentes (EM) luego de la pandemia. Sin embargo, no con poca desilusión, los inversionistas vieron cómo esa “tierra prometida” de rentabilidades no llegaba de manera consistente. Si bien en meses recientes se han presentado movimientos positivos, lo cierto es que los mismos no vinieron sin antes experimentar un período de fuerte ajuste, causando algo (¿mucho?) de dolor en algunos portafolios. Y no pocos inversionistas claudicaron en su elección de activos emergentes como opción de inversión, refugiándose en regiones mucho más ‘estables’.

Colombia es un claro ejemplo de ello: luego de los desajustes en los mercados que se presentaron desde mitad de junio de 2021, cuando las tasas de los títulos de tesorería de 10 años del gobierno denominados en pesos colombianos (TES) pasaron de 5,90% a 13,5%, se ha vuelto a un respiro, con tasas ya cercanas al 10%. Los que lograron a aprovechar esta coyuntura, sacaron réditos importantes, especialmente grandes casas de inversión como Blackrock —por citar solo una—, que compraron TES casi en el pico de las tasas y en el pico del precio del USDCOP, para salir de ellos una vez las tasas bajaron y el peso se revaluó (dicho esto, y con mucha decepción, en meses recientes se ha visto que mientras los flujos de inversión de los institucionales eran positivos hacia los EM, los flujos del retail se tornaban negativos, desaprovechando esta oportunidad que se abría).

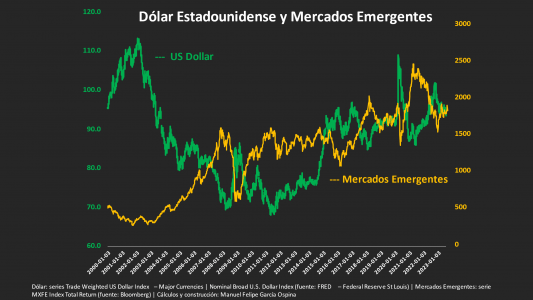

Si bien se ha venido dando este movimiento positivo, aún falta el gran ‘boom’ de los emergentes. Varios temas se están uniendo para que, por fin, venga una época dorada sostenida para estos mercados. No será la primera vez, ya que es un proceso que se repite especialmente cuando el dólar norteamericano pierde fortaleza a nivel global. Como se observa en el gráfico anexo, los EM (acciones en este caso) tuvieron un desempeño fantástico luego de la crisis de las puntocom, que se vio interrumpido por la crisis de 2008, pero que se retomó con fuerza entre 2010 y los primeros meses de 2021. Desde ahí, el dólar estadounidense ha sido protagonista, llevando incluso a la fuerte depreciación de muchas monedas emergentes (especialmente las latinoamericanas por su ciclo político).

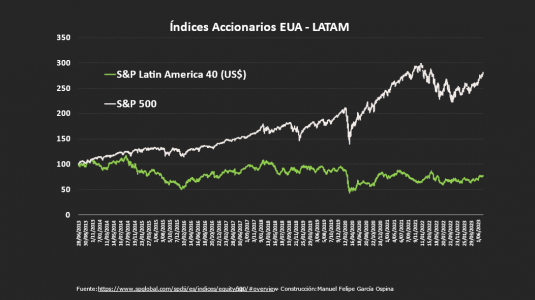

De hecho, cuando se observa el retorno en dólares, LATAM ha destruido valor durante los últimos 10 años (ver gráfico dos). Aunque a las acciones emergentes en general no les iba del todo mal hasta 2021, como se observó anteriormente, nuestros países se encargaban de “empobrecernos” en términos de dólares. La depreciación de las monedas en los últimos años fue evidente, y aunque se vienen fortaleciendo frente a lo que sucedió por temas electorales en varios países (fenómeno que se repitió por toda la región en mayor o menor medida), lo cierto es que no entregamos valor a los inversionistas. En toda América Latina hay muy buenas empresas, y no me cabe duda de que los próximos años, ante la estabilidad relativa de la región, la debilidad que se anticipa para el dólar, la caída de la inflación, y el boom de los bienes básicos (todo a lo que me referiré más adelante), nuestras bolsas locales deben empezar a entregar ese valor a los inversionistas que ‘apuesten’ por ellas. La clave pasa por la estabilidad de nuestras monedas, que se convierte en uno de los factores más significativos para poder traducir expectativa en realidad.

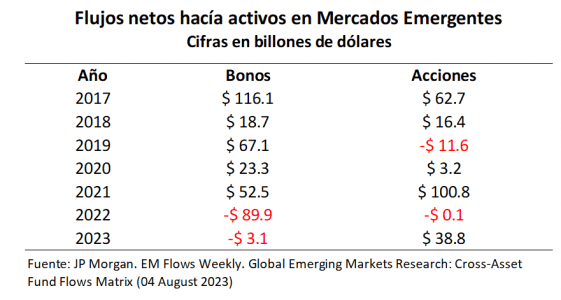

Si hablamos de bonos de los mercados emergentes, los últimos dos años, en particular, han sido muy complejos para estos activos. Los flujos de inversión han sido muy inestables, mostrando más salidas que entradas de recursos (ver tabla anexa). Mientras que en 2022 los que sufrieron fueron los flujos hacia bonos denominados en moneda local, en este 2023 lo han hecho los denominados hard currency. Y muchos inversionistas siguen sin convicción plena y sin encontrar ese punto óptimo de invertir all in en bonos emergentes: así como la última semana de julio se reportaban los mayores flujos netos positivos de inversión desde enero de este año (más de 605 millones de dólares); la semana siguiente —primera de agosto— se mostraba la mayor salida de flujos desde marzo (más de 1.100 millones de dólares), situación que siguió empeorando la semana siguiente, cuando nuevamente las salidas de inversiones fueron sustanciales (1.600 millones de dólares).

En medio de este panorama, es claro que los bonos emergentes (en particular) se han rezagado; pero hay razones para ser optimistas y empezar a observar el gran despegue de los EM en los próximos meses:

1. El ciclo de debilidad del dólar parece haber comenzado con fuerza, y como se observó en la primera parte de este análisis, eso da fortaleza a los EM. Que el dólar se siga debilitando es positivo para nuestros activos financieros, y si llegásemos a los niveles de 2012, el crecimiento de los activos de EM será fantástico (me atrevo a predecir más del 10% en dólares de manera sostenida por unos buenos años).

2. El precio de los bienes básicos se viene incrementando. También es una tendencia que debe consolidarse en los próximos meses. Varios análisis recientes muestran un par de cosas que me llamaron poderosamente la atención, más allá de la simple expectativa de una demanda al alza una vez la economía global empiece a recuperarse —luego de la esperada desaceleración en la segunda parte de este 2023 y primera del próximo año—:

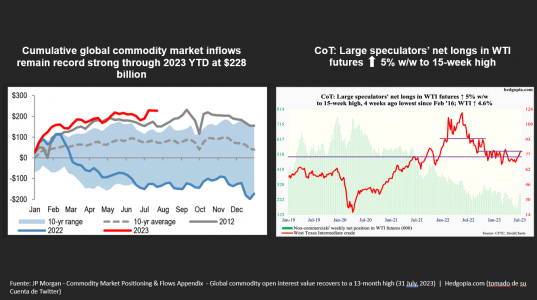

- Los flujos de inversión hacia los mercados de bienes básicos en este 2023 han sido los más altos de los últimos años, superando los de 2012, y claramente más grandes que el promedio de los últimos 10 años (gráfica izquierda). De mantenerse esta tendencia, no solo los EM se verán beneficiados por el flujo de recursos, sino que vamos a ver un aumento de precio de los bienes básicos de manera sostenida.

- A finales de julio, se observaba un aumento consistente de las posiciones de fondos especulativos en petróleo (gráfica derecha). Este hecho coincidió con un incremento del precio de petróleo, pasando de cerca de 68 dólares por barril a más de 80 dólares por barril en un lapso de 6 semanas. Deduzco que en la medida en que los fondos especulativos (y apalancados) sigan con esta tendencia, el precio del barril de WTI debería ir hacía arriba (esto concuerda, cómo no, con Arabia Saudí extendiendo su recorte de 1 millón de barriles; y Rusia anunciando una reducción de sus exportaciones de 300.000 barriles).

Los analistas de bienes básicos dan por sentado que mantendremos precios hasta diciembre de 2024 cercanos a los 85–90 dólares por barril de petróleo, lo cual genera ganancias para nuestros países, muchos de los cuales tienen este producto como su principal fuente de ingresos.

3. La inflación viene cayendo en el mundo emergente, y en algunos casos la fuerza de la caída viene dándose de manera marcada. Esto ha llevado a que algunos bancos centrales hayan empezado a disminuir sus tasas de interés, tendencia que debe continuar en próximos meses. LATAM, por ejemplo, lidera en gran parte esta tendencia con Chile reduciendo 100 puntos básicos su tasa de interés (al momento de escribir estas líneas se espera que en la reunión de septiembre venga una nueva reducción de 100 pb), y con los demás bancos centrales que deberían seguir sus pasos. Se espera, por ejemplo, que desde este punto a diciembre, los bancos centrales de Brasil, Chile, Colombia, México y Perú, reduzcan sus tasas entre 50 y 150 puntos básicos (los que menos reducirían serían México y Perú, este último por tener ya la tasa de interés más baja de todos los países citados anteriormente, en la actualidad en un 7,75%).

Lo anterior se traduce, cómo no, en una oportunidad para invertir en bonos locales en los EM, algo que los administradores de flujos estratégicos (institucionales, especialmente), han venido aprovechando. Al revisar los informes de mitad de año de algunas grandes casas de inversión, su ‘apuesta’ para este segundo semestre del año viene por este lado. Si bien están altamente positivos con bonos en todas las regiones emergentes (Asia, CEEMEA y América Latina), asignando sobreponderación en todas las tres, solo a América Latina le asignan sobreponderación en moneda, con preferencia por el real brasileño, el sol peruano y el peso mexicano (el único país con el que no están tan positivos es Chile, que parece que ya descontó lo sucedido con la tasa de interés).

En resumen y para concluir, los factores se están alineando para ver una época de crecimiento en los activos emergentes. Aunque las acciones lucen positivas, los analistas (incluyéndome) ven una oportunidad gigante en los bonos emergentes, activo que sobresale sobre muchos otros y que, aprovechando el momento y la coyuntura, ¡puede dar muchas alegrías a los inversionistas que entiendan las razones que subyacen para estar tan positivos!

El autor, Manuel Felipe García Ospina, se desempeña en la actualidad como vicepresidente de la unidad de Wealth Management de Skandia, Colombia. Las opiniones aquí expresadas son responsabilidad del autor, y no representan necesariamente la posición de Skandia sobre los temas tratados.

Por Eva Marina Ovejero

Por Eva Marina Ovejero

Por Carlos Ruiz de Antequera

Por Carlos Ruiz de Antequera