Desde que la Administración Trump anunciara su nueva política comercial, las bolsas mundiales han sufrido correcciones llamativas. Si hacemos un breve recorrido geográfico, observamos que las principales bolsas del continente asiático volvieron a desplomarse al inicio de la semana. Por ejemplo, el índice Nikkei 225 de la Bolsa de Tokio caía un 7,83% -su peor cierre desde octubre de 2023- y el el Hang Seng de la Bolsa de Hong Kong se dejaba un 12,54%. En Europa, la apertura de las bolsas ha llevado la misma dinámica: el DAX caída un 6,5%, el CAC 40 un 5,7%, el FTSE 100 un 4,5% y el IBEX 35 un 5,83%.

«Los principales índices estadounidenses siguieron cayendo el viernes después de que el presidente de la Fed, Jerome Powell, advirtiera de que las consecuencias económicas de la escalada de la guerra comercial podrían ser peores de lo esperado, lo que alimentó aún más los temores que sacuden a los mercados. Los indicadores bursátiles alcanzaron sus niveles más bajos desde el pasado mes de mayo: el S&P 500 cayó casi un 6%, el Dow se desplomó 2.230 puntos y el Nasdaq perdió un 5,8%», apunta el informe diario de mercados de Mirabaud Wealth Management.

Para Hans-Jörg Naumer, director global de Capital Markets & Thematic Research de Allianz Global Investors, abril ha comenzado con un escenario global cargado de novedades y, una vez más, la política arancelaria de Trump no pasará desapercibida. “La incertidumbre crece tanto para la economía global como para los mercados, mientras que los aranceles continúan frenando la economía global, elevando el coste de la vida para todos”, afirma.

Destaca que, según una encuesta de Bank of America a gestores de fondos, la teoría del «aterrizaje suave» sigue siendo la más extendida en los mercados. “La realidad pone cada vez más en entredicho esta visión. Tanto el crecimiento económico como la estabilidad de los precios se han vuelto más volátiles. Además, el drástico cambio en la política exterior de EE.UU. ha intensificado la inestabilidad del orden global, elevando los riesgos económicos a medio plazo. En EE.UU., ya se observan signos de debilidad. La incertidumbre generada por los aranceles a las importaciones está acelerando la desglobalización, lo que podría traducirse en un menor crecimiento económico mundial. Al mismo tiempo, estos aranceles funcionan como un impuesto al consumo, alimentando la inflación y perjudicando el poder adquisitivo de los estadounidenses, lo que se refleja en una marcada caída de la confianza del consumidor”.

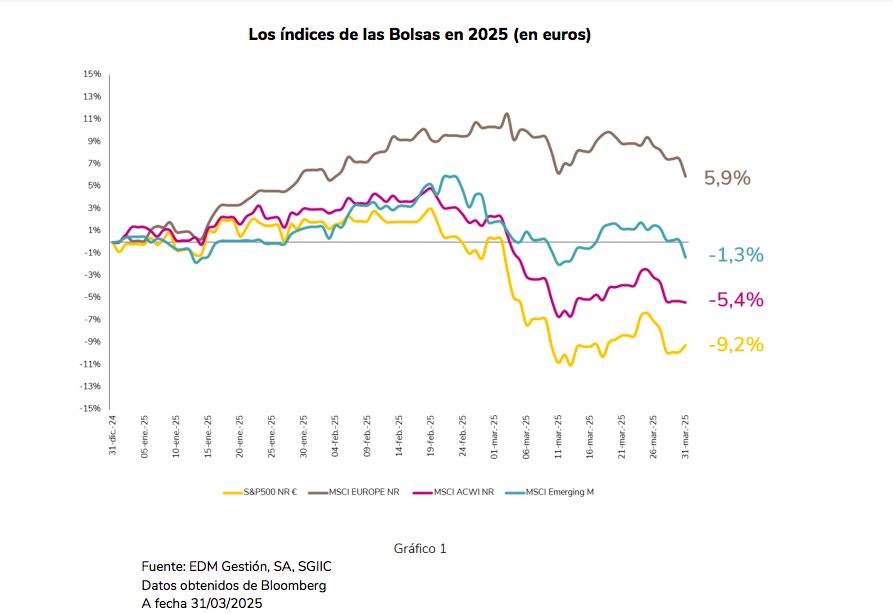

Según explica Carlos Llamas,CEO de EDM, resultado del aumento de la incertidumbre política, las bolsas han tenido un primer trimestre muy volátil, como muestran los índices recogidos en el siguiente gráfico.

“Para una mejor comprensión de lo sucedido, podemos resumir los movimientos de los mercados en estos tres meses en dos grandes rotaciones. Primero, en una reducción, por parte de los inversores globales, de la exposición a la bolsa de EE.UU. para incrementar la de Europa revirtiendo tímidamente una gran infraponderación. Y, en segundo lugar, dentro de la bolsa norteamericana, rotación desde compañías de negocio tecnológico hacia otros segmentos más defensivos y, sobre todo, con valoraciones más contenidas”, señala Llamas.

En opinión de Javier Molina, analista de Mercados de eToro, no estamos ante una corrección cualquiera, sino que “por debajo, hay una narrativa que pocos están leyendo bien”. En este sentido, explica que lo que empezó como un ajuste técnico ha mutado en una crisis de confianza. “Una crisis que no se está gestionando correctamente desde los bancos centrales ni desde el liderazgo político. Y eso es justo lo que debería preocuparnos. Trump ha subido los aranceles de forma abrupta, desordenada y sin plan. El mercado lo ha recibido como lo que es: un error de magnitud histórica. La caída del SP500 en dos días ha sido del 10,5%. Y ojo, no estamos hablando de un desplome puntual sino de un deterioro generalizado de expectativas. Las tecnológicas, las mismas que sostenían los índices, están empezando a soltar lastre. El “AI trade” se ha ido demasiado arriba y ahora corrige con violencia. El crédito empieza a chirriar. El spread de los high yield se han disparado y abre muchas dudas sobre lo que los operadores descuentan ahora”, argumenta Molina.

Más allá de la caída de las bolsas

Diego Sebastián Albuja, analista de Mercados de ATFX LATAM, recuerda que estas decisiones no se quedan en lo político, sino que tienen una repercusión inmediata en los mercados. E indica que el primer activo que lo refleja es el euro/dólar. “El euro subió casi 400 pips en un solo día, algo que no se veía desde los momentos más caóticos de la pandemia. En menos de un mes, el euro/dólar ha recuperado todo lo que perdió en dos años. Y eso nos da un mensaje claro: algo estructural ha cambiado. Este tipo de movimiento no es normal, no es técnico, es económico y político, y eso lo hace aún más poderoso. También ha afectado al oro, que ha subido con fuerza, mientras bitcoin se ha quedado estancado. Todas las divisas principales que operamos a diario se están viendo influenciadas”, apunta Albuja.

Por su parte, Carsten Menke, responsable de Investigación Next Generation de Julius Baer, pone el foco en el impacto que esto está teniendo para algunas materias primas. En concreto, señala que el temor a una recesión en EE.UU. y en el mundo ha hundido las materias primas metálicas.

“Los precios de los metales industriales se desplomaron el viernes después de que China tomara represalias contra los aranceles estadounidenses del ‘Día de la Liberación’. Una desaceleración de la demanda ya se preveía, y el mercado ahora intenta evaluar las consecuencias a la baja tras la introducción de los aranceles comerciales, en un período de incertidumbre sin precedentes. Dicho esto, ya están surgiendo claras señales de estímulo en China. Debido a su gran participación en aplicaciones industriales y al cierre de toda oportunidad de arbitraje o negociación relacionada con los aranceles, la plata también se vio arrastrada a la venta masiva. La relación oro/plata se disparó a más de 100, lo que sugiere un potencial de recuperación para la plata si se evita una recesión”, explica.

Entendiendo la actual rotación

Dejando a un lado estas caídas, para Nanette Abuhoff Jacobson, estratega global de Inversiones y Multiactivos de Wellington Management, el impacto más relevante que han tenido los aranceles de Trump es la significativa rotación dentro y fuera de EE.UU., que “ha estado en pleno apogeo, con el value superando al growth y la rentabilidad regional fuera de EE.UU”.

Sin embargo, Abuhoff matiza que esta rotación ha sido algo inusual, dado que los valores de pequeña capitalización no se han beneficiado, mientras que sí lo han hecho los sectores defensivos, como la atención sanitaria y los bienes de consumo básico. “Sospecho que los asignadores están incorporando justificadamente cierta exposición defensiva a sus carteras con sectores y duración”, matiza.

Según su análisis, la reciente rentabilidad superior de Europa se ha visto impulsada por un sentimiento negativo extremo, unas valoraciones baratas, la esperanza de que se ponga fin a la guerra entre Ucrania y Rusia, y algunas señales alentadoras sobre la posibilidad de un mayor gasto fiscal. “Ahora que el alto el fuego es menos seguro y hay indicios de que Rusia podría obtener más concesiones que Ucrania, no espero que el repunte europeo dure mucho, dadas las valoraciones más elevadas impulsadas por los múltiplos en lugar de por los beneficios”, añade.

Por último, reconoce que hay otra tendencia clara en esta rotación: el regreso de China. “China, otro mercado de renta variable ‘barato’, está experimentando un resurgimiento a medida que la caída del mercado inmobiliario muestra signos de estabilización, la postura del presidente Xi Jinping hacia las empresas tecnológicas se ha vuelto más favorable y podrían llegar más estímulos fiscales ante el aumento de los aranceles estadounidenses”, concluye la experta de Wellington Management.

Por Carlos Ruiz de Antequera

Por Carlos Ruiz de Antequera

Por Funds Society, Madrid

Por Funds Society, Madrid