En las dos últimas entregas hemos hablado de cómo continuaba empeorando la dicotomía entre los datos de actividad real (hard data) y el resultado de las encuestas (soft data).

Esta pugna vuelve a ser evidente esta semana, ahora en lo contradictorio de las señales que nos deja el ISM manufacturero (soft data) y el informe JOLTs de ofertas de empleo (hard data).

El ISM manufacturero de enero continuó la tendencia de los últimos meses, cayendo a 47,4 y sorprendiendo negativamente a los economistas que anticiparon un nivel de 48. La debilidad en el subíndice de nuevos pedidos (42,5, frente a 45,1 en diciembre) y el aumento en el de los precios pagados hasta 44,5 (frente a 39,4 y por delante de la previsión de 40,4), ofreció la combinación menos amable para los inversores que venían apostando por un aterrizaje suave. El PMI a la baja (que podría caer más según nuestras estimaciones) no conjuga con un crecimiento de BPA esperado para 2023 de 5% (top down) y de 12% (bottom up).

El viaje de regreso al objetivo de inflación de Fed y BCE no será un camino de rosas (más difícil, a priori, para el primero). El subíndice de precios pagados del ISM sigue en territorio de contracción (por debajo de 50), pero la inercia de la caída se ha roto. Aunque el punto de inflexión en medidas de inflación es un hecho en EE.UU. (6 datos consecutivos de caídas en IPC y expectativas de inflación a un año vista medidas por la encuesta de la Universidad de Michigan en 3,9% en enero desde 4,9% en noviembre), los inversores estarán ahora más preocupados con el tiempo que tomará normalizar las lecturas de los índices de precios. Aquí está la clave para apostar por crecimiento moderado o por recesión, porque ni Powell ni Lagarde comenzarán a rebajar tipos hasta tener la certeza de haber derrotado a la inflación y mientras tanto los tipos reales se mantendrán en zona restrictiva para la actividad económica.

En el mercado laboral siguen sin apreciarse síntomas claros de relajación. El informe que acompaña la publicación del dato ISM nos dejaba esta perla: «Las empresas indican que no van a reducir sustancialmente el número de empleados, ya que ven con optimismo la segunda mitad del año».

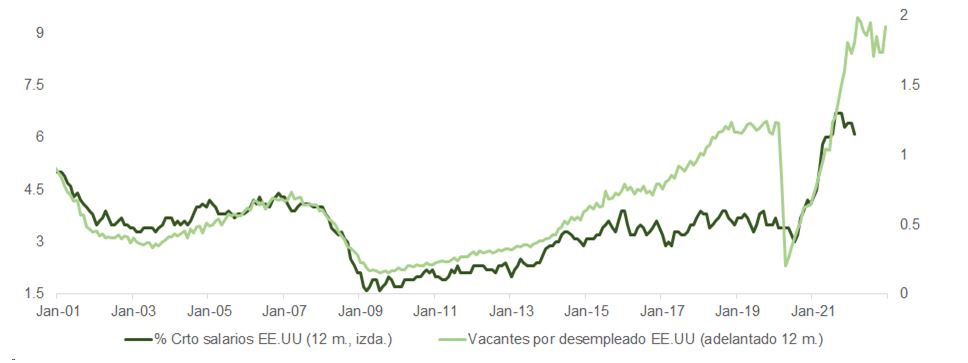

El informe JOLT de diciembre echa más leña al fuego y es incontestablemente negativo para los inversores en bolsa que apuestan por un cambio de discurso en la Fed. Las ofertas de empleo subieron a 11,012 millones, frente a los 10,44 millones de noviembre y por encima de la previsión de 10,3 millones del consenso. Con 1,92x vacantes por desempleado, las campañas de reducción de plantilla en el sector tecnológico (los últimos en anunciar una reducción del 3% de su plantilla han sido los fabricantes de software para HCM, Workday) no van a ser suficientes para mover la aguja. Como cabía esperar, ante el desplazamiento de preferencias de consumo de bienes a experiencias, los mayores aumentos de ofertas de empleo se registraron en los servicios de alojamiento y alimentación (+409.000), mientras que el número de puestos vacantes disminuyó en el sector IT (-107.000).

Como vemos en la gráfica, el número de vacantes por desempleado se adelanta al índice de coste salarial de la Fed de Atlanta que consolida en la zona de +6%. Aunque los salarios deberían caer más adelante siguiendo la estela del retroceso en IPC, una consolidación lateral en el coste laboral no es suficiente para que Powell recorte los casi 70 puntos básicos que anticipa el mercado a cierre de enero 2024.

De hecho, Jerome Powell describió el mercado laboral en la conferencia de prensa del miércoles como «extremadamente tenso» y «desequilibrado».

El coste del alquiler equivalente al propietario (OER) está ligado a la evolución de los salarios. Teniendo en cuenta lo que venimos comentando, aunque los datos informados por Zillow y Apartment List muestren un retroceso importante en el precio de los alquileres, el destacado componente de la cesta de precios frenará las mejoras en inflación a corto plazo. En esta línea se expresaba Pulte Group (PHM US) en su presentación de resultados, señalando que la caída en tipos (y en coste hipotecario) resultó en una estabilización en la actividad en mercado inmobiliario que subió a finales del cuarto trimestre y en lo que va de enero.

Y en la misma línea explicaba el presidente del banco central estadounidense la necesidad de subir tipos «un par de veces más» (hasta 5,25%) para poder devolver el nivel de precios al 2%.

Pero lo que pilló por sorpresa a los inversores, y resultó en el posterior movimiento alcista, fue que Powell pareció no sentirse incómodo con el rally de bolsa en enero y la consiguiente relajación en índices de condiciones financieras, anunciando que «ahora podemos decir que el proceso de desinflación ha comenzado».

La reunión de febrero resultó ser la imagen espejo de la de diciembre, con un discurso hawkish, pero una conferencia de prensa dovish que avivó el optimismo de los inversores.

Los inversores hicieron la interpretación que más les convenía de lo que nos contó Jerome Powell y también de lo que dijo Christine Lagarde.

Como se descontaba, el BCE subió el jueves 50 puntos básicos dejando clara su intención de incrementarlos otros 50 puntos básicos en su reunión de marzo. Y aunque subrayó que la intención de subir 50 puntos básicos en marzo no es «irrevocable», pone de relieve que el Consejo de Gobierno «mantendrá el rumbo» en el endurecimiento de la política para garantizar que la inflación vuelva al objetivo.

La coherencia del discurso con lo comunicado en la reunión de diciembre, en la que Lagarde apuntó la posibilidad de tres subidas más de 0,5% cada una (en febrero, marzo y mayo), invita al mercado a pensar que el proceso de tensionamiento de tipos en Europa está también cerca de su fin. No obstante, a diferencia de EE.UU., en Europa la velocidad de la caída en inflación ha sorprendido positivamente, haciendo menos necesario ir mucho más allá, sobre todo cuando los tipos ya se han colocado en zona restrictiva.

El euro perdió fuelle y los soberanos subieron con fuerza, en particular los de la periferia. Y el rally en bolsa se vio apuntalado por los buenos resultados publicados por Meta, a la que muchos daban ya por muerta.

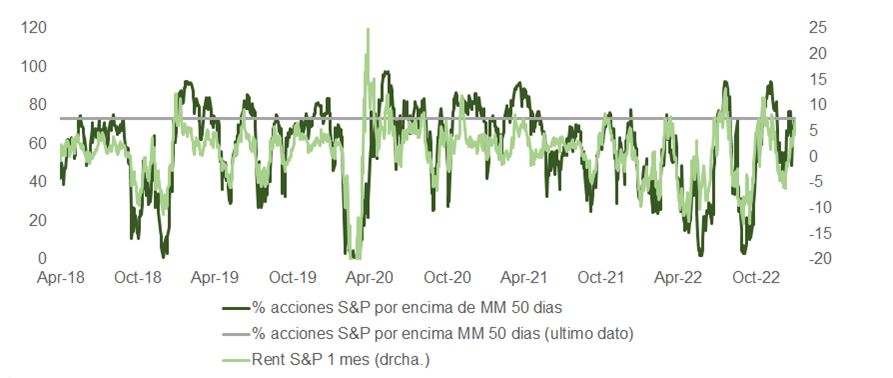

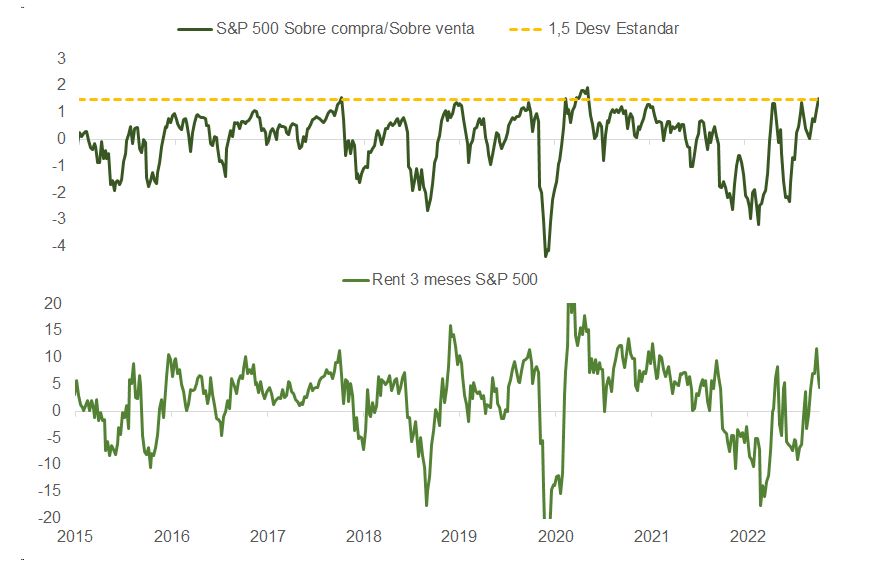

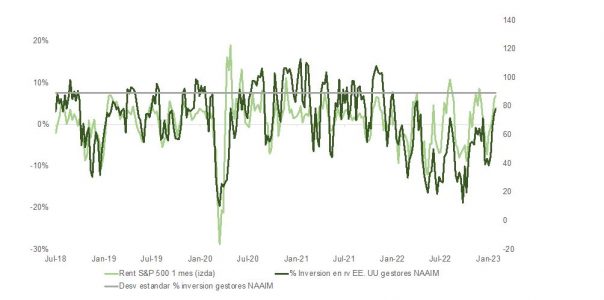

El desempeño anunciado por Apple, Alphabet y Amazon fue bastante menos brillante, y en base a todo lo anterior y con el mercado de nuevo en sobrecompra cabe preguntarse si lo sucedido en enero no ha sido más que un rally de mercado bajista. Las gráficas nos muestran que más de un 70% de las acciones del mercado estadounidense están ya por encima de su media móvil de 50 sesiones, dejando poco margen para subir al mismo ritmo, que el S&P ha entrado en sobrecompra, y que los gestores que responden la encuesta de la Asociación Nacional de Gestores Activos que invierten en bolsa en EE.UU. han incrementado sustancialmente su exposición y se muestran muy próximos a estar ya fully invested.

Por Carlos Ruiz de Antequera

Por Carlos Ruiz de Antequera