Transcurrido ya casi un mes desde las elecciones presidenciales en Estados UInidos, hay algunas conclusiones que pueden extraerse de lo acontecido en las últimas tres semanas y que, aunque lejos de ser incontestables, se sostienen en base a los hechos.

Esta semana, la estructura de la columna La Mirada del Experto es algo diferente y pasa a resumir los puntos principales de esas conclusiones. Me dejo muchas, pero considero que estas son las más relevantes:

- La victoria de Trump y el control del Congreso disminuyen, a priori, las expectativas de una recesión a corto plazo y aumentan las de un alargamiento del ciclo. En un análisis de escenarios, deberíamos reducir la probabilidad asignada a un evento de ralentización severa, pero también al de un aterrizaje suave, incrementando las opciones de un «no aterrizaje». Una repetición de lo sucedido entre 1995 y 1998 es ahora más factible.

- El objetivo del nuevo gobierno estadounidense de estimular el crecimiento nominal aumenta el ruido en torno a un hipotético cambio en el discurso de la Fed a medio plazo. A corto plazo, el comportamiento de la bolsa podría volverse más volátil en la medida en que Trump vaya detallando su agenda (aranceles, impuestos, inmigración, gasto público). Sus comentarios del lunes son un ejemplo de esto. No obstante, los mecanismos de autorregulación del mercado (principalmente el USD y el coste de financiación/TIR) ayudan a evitar que Powell gire su discurso, como ya hizo recientemente.

- El repunte de los activos de riesgo sensibles a Trump anticipa solo parte de las buenas noticias. La subida en bolsa (~5%) podría justificarse por sí sola con una reducción en la tasa corporativa desde el 21% al 17%. Más allá de ajustes de carácter técnico, de momento, hasta el final de año o incluso hasta la ceremonia de investidura del próximo 20 de enero, la estacionalidad favorable de fin de año/poselectoral y un entorno macroeconómico constructivo (con el modelo GDPNow de la Fed de Atlanta apuntando a un incremento del 2,58 % en el PIB y una inflación cercana al 2,5 % al cierre del año) deberían sostener el optimismo. En la misma línea, la tasa de crecimiento anual compuesto a 10 años para el precio del S&P 500 aún deja algo de margen respecto a los picos de mercado alcanzados desde 1900.

- La confirmación de Scott Bessent como nuevo secretario del Tesoro, así como la “desaparición” de Robert Lighthizer (defensor a ultranza de la aplicación de aranceles para recuperar el tejido industrial del país) como candidato al Departamento de Comercio, ahora otorgado a Howard Lutnick (otro especialista en inversiones), sugiere un gabinete más tecnócrata, promercado y menos agresivo que disminuye el riesgo geopolítico.

- Por todo lo anterior, Trump 2.0 justifica adoptar una perspectiva más constructiva de cara a 2025. No obstante, no es oro todo lo que reluce y siempre hay aspectos a tener en cuenta:

- La primera reacción del mercado ha sido personalizar el “efecto Trump”. No parecen haberse considerado aún las diferencias en el ámbito macroeconómico y de los mercados financieros respecto a 2016 (inflación, crecimiento, dinámica de tipos, valoración de la bolsa y TIR del bono), aspectos que hemos discutido anteriormente y que dificultan extrapolar ambos episodios.

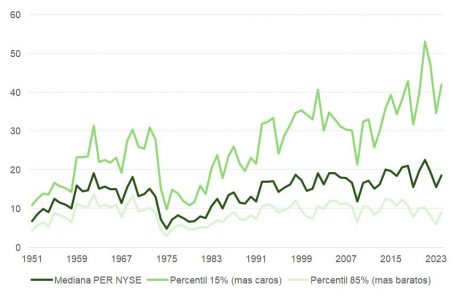

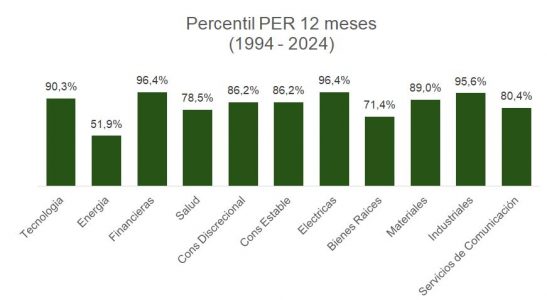

- La valoración anticipa el potencial de rentabilidad de la inversión a largo plazo, pero no actúa como un catalizador en el corto. Sin embargo, bajo cualquier perspectiva, las valoraciones actuales son muy exigentes, no solo en el caso de las «7 Magníficas». Si consideramos la mediana del PER de todas las acciones del NYSE desde 1950 (18,7x frente a la media histórica de 14,5x), la tesis de que la infravaloración de sectores “olvidados” en medio de la fiebre por la IA generativa pueda mantener o incluso impulsar al alza el múltiplo de mercado pierde soporte. Llegamos a la misma conclusión al observar los percentiles de PER de los sectores GICS en el S&P.

- La agenda de Trump y los niveles actuales dificultan que el PER aumente en 2025. Sin embargo, con un PIB creciendo por encima de su potencial, estímulos fiscales y recortes por parte de la Fed, es razonable proyectar un aumento en el BPA (Beneficio Por Acción) al menos en línea con la tendencia histórica para los próximos 12 meses. Si el múltiplo se mantiene o no cede demasiado, la rentabilidad empresarial, el incremento en la recompra de acciones aprovechando un entorno fiscal más favorable y el probable aumento en fusiones y adquisiciones, completarán una receta muy del agrado de los inversores en bolsa.

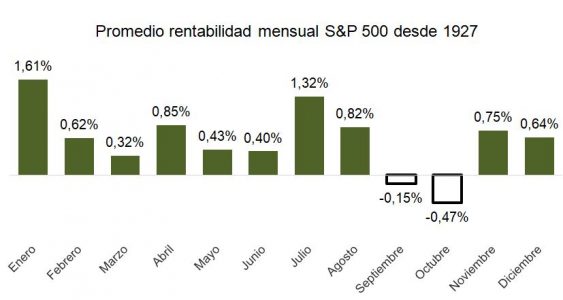

- El mercado se está acercando a la sobrecompra y el sentimiento predominante es de optimismo. La apreciación del S&P 500 es la tercera más significativa 15 días después de unas elecciones presidenciales (superada solo por 2020, 1996 y 1980) si analizamos todas las presidenciales desde 1930.

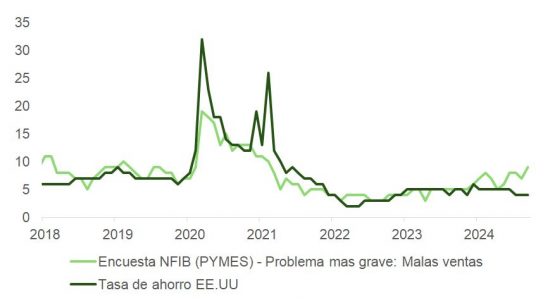

- La economía se encuentra en una fase avanzada dentro del estadio de madurez de este ciclo, que está siendo especialmente longevo. Observamos señales de ello, como las dificultades que, a pesar de las recientes subidas en la bolsa, comienzan a enfrentar las pymes para impulsar su negocio. Esto podría llevar a los hogares a aumentar su ahorro y, en consecuencia, afectar negativamente el crecimiento económico. Por esta razón, seguiremos de cerca la evolución de los indicadores del mercado laboral, ya que son los que realmente nos alertaron sobre la proximidad de una ralentización y aún no despejan las dudas. Los principales termómetros de empleo y salarios han mostrado una tendencia a la baja durante todo el año, aunque es posible que esta circunstancia pueda estar cambiando.

- El dólar es otro de los activos cuya perspectiva mejora bajo el liderazgo de Donald Trump. Aunque, tras el rally reciente, podría haber cierta toma de beneficios (las posiciones largas no comerciales cortas como porcentaje de interés abierto están cerca de mínimos, según la gráfica), y a pesar de estar caro frente al euro según la Paridad de Poder Adquisitivo (PPP), el billete verde debería mantener su fortaleza en el medio plazo. Los principales motivos son:

- El USD es una divisa de momentum, y actualmente la tendencia es alcista, con la moneda a punto de abandonar el rango de consolidación.

- Divergencia en la tasa de crecimiento entre Estados Unidos y el resto del mundo: El dólar suele moverse en línea con el diferencial relativo del PIB real entre Estados Unidos y el resto del mundo (ROW), lo que también influye en el diferencial de tipos de interés.

- Flujos de dinero internacional: Los flujos hacia activos financieros estadounidenses se fortalecen debido al comportamiento relativo de estos activos. Las compras netas de activos en EE. UU. por parte de extranjeros ya superan el billón de dólares.

- Impacto de los aranceles: El mecanismo de ajuste más directo ante incrementos en tarifas es la depreciación de la moneda de la economía exportadora. Esto ya se observó en 2017 con ejemplos como el yuan, lo que favorece indirectamente al dólar.

- La agenda de «Estados Unidos primero»: Este enfoque busca redistribuir la riqueza y el crecimiento desde otras regiones (México, Canadá, China, Europa) hacia EE. UU.

- Políticas monetarias y fiscales complementarias: La inercia en el índice DXY podría intensificarse si Powell decide ajustar su discurso para contrarrestar los planes expansivos de Trump (una combinación de política fiscal laxa y política monetaria restrictiva).

- Y en el ámbito de la renta fija, tanto el crédito IG (grado de inversión, en el percentil 5% de los diferenciales más estrechos desde 2004) como el HY (alto rendimiento, en el percentil 2%) siguen dejando muy poco margen para el error. No obstante, la TIR continúa siendo atractiva para los buscadores de rentas (5,15 % con una duración de 7 años y ~7 % con 3 años de duración para HY), y los factores técnicos, por ahora, no obstaculizan la compresión. En Europa, las valoraciones son algo más razonables, pero de forma justificada. La victoria de Trump disminuye los riesgos de un repunte en las tasas de impago y aporta positivamente a la estabilidad en los diferenciales.

Por Carlos Ruiz de Antequera

Por Carlos Ruiz de Antequera