Con la finalización de las Altas Fiestas judías, la inminencia del ataque de represalia contra Irán parece haber perdido algo de relevancia para los mercados, tras haberse filtrado conversaciones entre Benjamin Netanyahu y la administración Biden que apuntan a que los objetivos probablemente acaben siendo militares. Se evitará dañar infraestructura petrolífera (o nuclear) y como consecuencia, tras el artículo de The Washington Post, el precio del barril WTI se ha dejado un 6%, aproximadamente.

Aunque el efecto de esta noticia sobre la cotización de acciones ligadas al sector de la energía, junto con noticias y resultados decepcionantes de ASML, LVHM o Coty (entre otros) ha pesado sobre el sentimiento inversor -que se mantiene en cualquier caso en el lado del optimismo-, el desempeño de los bancos estadounidenses en el tercer trimestre está permitiendo al índice equiponderado aguantar el tipo.

Los comentarios que han compartido los equipos gestores de JP Morgan, Wells Fargo, Citi o Bank of America con los analistas dan argumentos a los que apoyan la tesis del aterrizaje suave, aunque, como siempre, el sesgo de confirmación nos lleva a poner foco e interpretar más favorablemente aquello que queremos escuchar y que corrobora nuestras convicciones.

El anuncio de Coty (líder en el sector de perfumería y cosmética, con marcas como Gucci, Escada o Max Factor) que ve a los distribuidores aplicando una disciplina férrea en la gestión de pedidos/inventarios, es otro indicio más de que el consumo apunta a moderarse. Aunque el BEA revisó sustancialmente al alza la tasa de ahorro (del 2,9% al 4,8%) un aumento decreciente en salarios y en renta real disponible disminuye el apetito por consumir –sobre todo en los hogares con menos recursos- y lleva a concentrar más gasto en bienes de primera necesidad y productos sustitutivos como los de marcas blancas. Y las cifras de LVMH, con ventas un 4% por debajo de lo esperado y con sus 5 líneas de negocio defraudando, muestran un menor apetito por el lujo -en Asia en general y en Japón en particular- y un entorno que según la propia compañía es “más incierto en el ámbito económico y geopolítico”.

Las noticias de ASML son una advertencia para los inversores que apuestan por que la tendencia de los últimos 18 meses en negocios asociados con la IA es extrapolable a los próximos 12, y a la vez un recordatorio respecto a que la industria de semis, a pesar de todo, sigue siendo cíclica. La empresa reconoció el martes que la recuperación de la demanda será más gradual de lo que habían anticipado, tendencia que continuará en 2025.

Mas allá de consideraciones macro de corto plazo, que apoyan de momento la tesis del aterrizaje suave, y los soportes que han permitido al mercado registrar nuevos máximos (crecimiento sostenido, laxitud en política monetaria, inflación a la baja y beneficios corporativos), la valoración, en un ámbito de riesgos geopolíticos al alza, deja poco margen para subir mucho más. De momento, la inercia en esta temporada de publicación de resultandos debería ser favorable: la cifra de beneficios se vio revisada a casi la mitad antes de su inicio (desde ~8% a 4%), de manera que la barra quedaba a una altura que no plantea demasiada exigencia habida cuenta del crecimiento del 3% que la economía estadounidense se apuntó desde abril hasta el cierre de junio.

Aunque el debate Kamala-Trump permitió a la candidatura demócrata dar la vuelta a una situación complicada, el factor sorpresa se ha agotado y los acontecimientos recientes en el ámbito geopolítico están facilitando a los republicanos recuperar el terreno perdido.

En las casas de apuestas, Trump se ha puesto otra vez por delante y su ventaja (61%-39%) es la más abultada de los últimos 3 meses. Y en las encuestas la situación es parecida: Kamala Harris está 2,5 puntos por delante, pero está quedándose atrás en los estados bisagra, como muestra este reciente sondeo de Quinnipiac que pone al candidato republicano 7 puntos por encima en Georgia.

El resultado es aún muy incierto, pero la ventaja que Kamala tiene en el voto popular no será suficiente para evitar que Trump regrese a la Casa Blanca vía voto de colegios electorales.

Partiendo de esta premisa, no está claro cuál de los dos sería la mejor opción para el mercado. Aunque la subida de impuestos de Harris podría restar un 5%-6% a los beneficios de las empresas en 2025 y el aumento en la regulación también afectaría negativamente, el gasto fiscal que pretende Trump y que sería el doble del que defiende su oponente penalizaría las valoraciones -que son muy elevadas- porque la prima libre de riesgo subiría. Además, su programa de tarifas y aranceles impactaría sobre el crecimiento económico global, y no sería suficiente para compensar la pérdida de ingresos por el ajuste del 21% al 15% en el impuesto de sociedades.

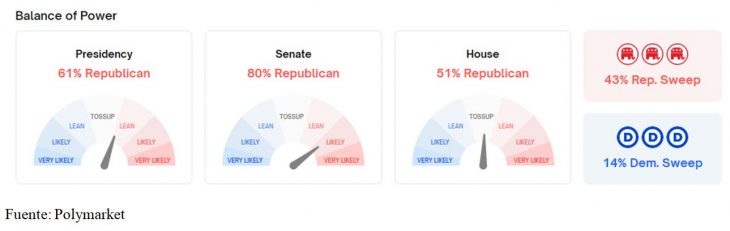

A priori la opción menos mala sería una presidencia con un congreso dividido que evitaría el gasto público excesivo. No obstante, aunque este desenlace es factible, las casas de apuestas están comenzando a posicionarse en su contra. Las probabilidades de presidencia y mayoría en ambas cámaras para los rojos está subiendo rápidamente (del 28% al 43% solo en lo que llevamos de mes), mientras que para los azules ha pasado del 20% al 14%.

Aunque los datos de Polymarket pueden estar sesgados por cuatro cuentas que, de forma sistemática, han inyectado a través de criptomonedas 30 millones de dólares en apuestas favorables a Trump, los riesgos asociados con un segundo mandato quedaron de manifiesto en sus comentarios al ser entrevistado por Bloomberg el pasado martes, cuando volvió a defender su política arancelaria y su predisposición para presionar la toma de decisiones en la Reserva Federal. Como muestra, esto es lo que dijo de lo que significa ser presidente de la Fed: «Es el mejor trabajo en el gobierno (…) Te presentas en la oficina una vez al mes y dices: ‘tiro una moneda al aire, a ver qué sale’ y todo el mundo habla de ti como si fueras un Dios». A pesar de ello, y como explica el conocidísimo Stan Druckenmiller, los compradores de acciones estadounidenses ya parecen haber descontado la reválida de Trump manteniendo el control del Senado.

Por último, señalar que si ninguno llega a sumar los 270 votos, la volatilidad subirá. Habrá recuentos y reticencias desde el partido perdedor para aceptar el resultado y puede que no tengamos un nuevo presidente hasta la tercera semana de diciembre y que la volatilidad vaya en aumento.

Curiosamente, el oro ha vuelto a marcar máximos y en esta ocasión no parece deberse a que se anticipe un gasto exagerado o una Fed en modo pánico. No obstante, el índice de incertidumbre en política económica global sigue oscilando cerca de sus mínimos. Como observamos en la gráfica, el máximo en percepción de inestabilidad política y económica de los últimos 15 años lo alcanzamos precisamente en noviembre de 2016, justo antes de que Donald Trump comenzase su (primera) residencia en la Casa Blanca.

Por Carlos Ruiz de Antequera

Por Carlos Ruiz de Antequera