La tormenta desencadenada por la caída de SVB y Signature Bank ha obligado al Departamento del Tesoro, a la Fed y a la FDIC, que garantiza en condiciones normales hasta 250.000 dólares en depósitos bancarios, a adoptar medidas de emergencia para evitar una salida masiva de depósitos en otras instituciones (mayoritariamente bancos regionales) que pueden considerarse en peligro.

Las inyecciones de liquidez son más que bienvenidas por un mercado que cerró el viernes bastante tocado. Entre estas destacan el compromiso del fondo de garantía de depósitos (FDIC) de cubrir a todos los clientes de ambos bancos la totalidad del dinero confiado a los mismos (que estaban por encima del límite de esos 250.000 dólares en la mayoría de los casos), así como el acceso a la “ventana de descuento” de la Fed en términos más ventajosos y el programa de financiación bancaria a plazo (BTFP). Este último está respaldado por 25.000 millones de dólares del Fondo de Estabilización y apadrinado también por el banco central estadounidense, que ofrece préstamos a un año a los bancos en condiciones más favorables de las que suele cotizar.

El BTFP, que ofrece préstamos de “pleno recurso”, tomará como colateral de sus préstamos deuda pública estadounidense, MBSs y otros activos que valorará a la par, obviando el efecto que pudieran tener las fluctuaciones de mercado vía mark-to-market. Como resultado, los bancos no se verán obligados a liquidar posiciones de renta fija en pérdidas porque podrán satisfacer sus necesidades de liquidez tomando prestado de la Fed a un tipo de OIS a 1 año + 10 puntos básicos.

La proactividad de la Fed reduce las probabilidades de un bank run, pero la inversión de las curvas, los índices adelantados de actividad (LEI), el deterioro en el ciclo de crédito (encuesta SLO de la Fed, de la que hablamos en una columna reciente) o el frenazo en actividad en el sector de propiedad residencial no se verán afectados por las medidas y apuntan a una recesión cada vez más inminente.

La rapidez y contundencia de las iniciativas anunciadas también ha afectado significativamente a las expectativas respecto a política monetaria que descuenta la curva de futuros y que hay que refrescar casi cada hora por su elevada volatilidad. Los fantasmas de 2008 y el potencial riesgo a la estabilidad financiera, que supone el colapso más importante desde el de Washington Mutual, invita a los agentes de mercado a apostar por que Jerome Powell podría ajustar sus planes sobre la marcha, olvidándose de una subida de 0,5% en la reunión de marzo. Los futuros colocan ahora el pico de tensionamiento para este ciclo en 4,75% (~80 puntos básicos por debajo de donde lo situaban hace tan solo unos días) y vuelven a apostar por cuatro recortes de 0,25% entre junio y diciembre.

No obstante, los sucesos de los últimos días no parecen plantear un riesgo sistémico y el entorno se asemeja menos al 2008 y más a los escándalos contables y de gestión de principios del 2000 (WorldCom, Enron, Tyco). Además, la Fed aún no puede celebrar la victoria definitiva sobre la inflación (el IPC de febrero mantuvo la tendencia a la baja, pero quedó en el 6% que anticipaba el consenso, el índice subyacente subió 0,45% y la mediana de IPC de la Fed de Cleveland se apuntó un máximo histórico en 7,2%). Asimismo, el hecho de que Powell pueda seguir subiendo sin generar problemas derivados de pérdidas no realizadas en carteras de renta fija de los bancos, arroja dudas en torno al 3,5% – 4% que la curva OIS descuenta para finales de año. Recordemos que la inflación en servicios básicos ex vivienda, que es la métrica preferida por el presidente de la Fed, volvió a subir en febrero +0,58% (mes a mes).

Es sensato pensar que la reacción resulta excesiva teniendo en cuenta las particularidades de una entidad como era Silicon Valley Bank, cuya caída está siendo investigada por la SEC y el DOJ. Su posicionamiento como nexo entre los mundos del venture capital y las criptos con la banca tradicional les proporcionó una situación especialmente ventajosa para acaparar el exceso de liquidez repartido durante la pandemia.

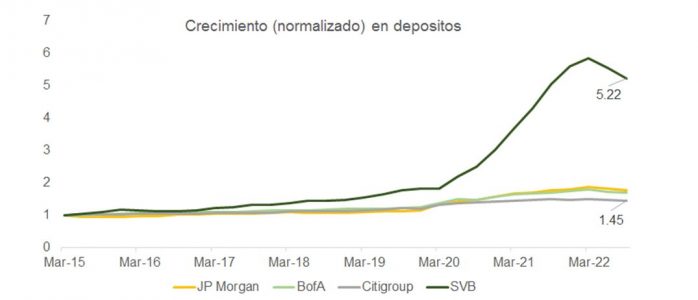

Los excesos de SVB quedan de manifiesto en la gráfica que muestra como referencia el crecimiento normalizado en depósitos para JP Morgan, Citi y BofA en el mismo período. Estos recursos, por el escaso crecimiento en el libro de préstamos, fueron invertidos en activos financieros (como MBSs) sin tener en cuenta ni las necesidades de liquidez de sus clientes (con querencia a quemar mucha caja), ni la adecuación de sus modelos de riesgo a la posibilidad de un brusco repunte en tipos desde mínimos históricos.

Signature Bank tampoco es un banco al uso: saltó a la primera página de los periódicos tras el anuncio de quiebra de FTX y sus lazos con el mundo cripto justifican la pérdida de más de 10.000 millones de dólares en saldos de depósitos.

Aunque las correcciones en SIFIs como BofA pueden no estar del todo justificadas, lo cierto es que el mercado había pasado a descontar el inicio de un nuevo ciclo cuando el aún vigente está por concluir. A pesar de la contracción en masa monetaria (M1), el precio de las acciones bancarias continuó subiendo, incrementando el riesgo de una toma de beneficios. Ahora, tras lo sucedido, los inversores exigirán una prima de riesgo más elevada para comprar acciones del sector financiero. Ante un clima de incertidumbre los accionistas dispararan primero para preguntar después.

El colapso también pone de manifiesto cómo uno de los ciclos de subidas más rápidos y agresivos que se recuerdan puede tener, coincidente con el adelgazamiento del balance de la Fed, efectos colaterales muy preocupantes: es la teoría del grano de arena, que explica Mark Buchanan en su libro Ubicuidad, por qué ocurren las catástrofes. Como ha sucedido históricamente en los mercados financieros, la montaña de arena se vuelve cada vez más inestable a medida que va alcanzando más altura y, como en la bolsa, el granito que acaba por tumbarla es impredecible (en orden o momento de ocurrencia) y, por lo tanto, irrelevante.

Lo realmente importante es ser conscientes de la existencia de esa inestabilidad, y la caída de SVB puede ser “el canario en la mina” que nos avisa del riesgo en segmentos como propiedad comercial, venture capital y otros activos que hayan generado buenos beneficios sobre posiciones apalancadas. El estrés en mercados de fondeo es evidente y la probabilidad de accidente se ve incrementada como consecuencia. Así, los inversores han vuelto al punto de partida: de recesión a “aterrizaje suave”, pasando por “no aterrizaje” y regresando al escenario de contracción como más probable.

Parece obvio que la contundencia de este ciclo de tensionamiento monetario ha tenido un impacto material disparando esa inestabilidad. Unos días antes de destaparse los problemas en Silvergate y SVB, KeyCorp ya nos avisaba a través de un ajuste en sus guías para 2023 que se veían revisadas fuertemente a la baja en respuesta de la compresión en margen de intermediación. El banco perdía depósitos y se veía en la necesidad de remunerar más generosamente su pasivo. First Republic está también en el ojo del huracán, y en Europa tenemos el ejemplo de Credit Suisse.

Por todo ello, y con el mercado descontando que los tipos han tocado techo para este ciclo (o están muy cerca de hacerlo), es posible que Jerome Powell –entre la espada y la pared- esté barajando una pausa dentro de un ciclo de subidas que podría extenderse. Otra vuelta de tuerca a la presión regulatoria sobre los bancos, retomando aspectos de Dodd-Frank que fueron desestimados por Trump (2018), ratios de liquidez más onerosos sobre depósitos no asegurados por la FDIC y un menor apetito por la oferta de crédito, podrían endurecer las condiciones financieras de forma similar a como lo haría un aumento en los fed funds.

El entorno continúa favoreciendo un incremento paulatino en duración. Después de la búsqueda de refugio en letras del Tesoro de EE. UU., la curva podría sufrir un bear flattening que penalizaría a los tramos más cortos. O los indicios de recesión aparecen rápido o es poco plausible que empecemos a ver bajadas este verano.

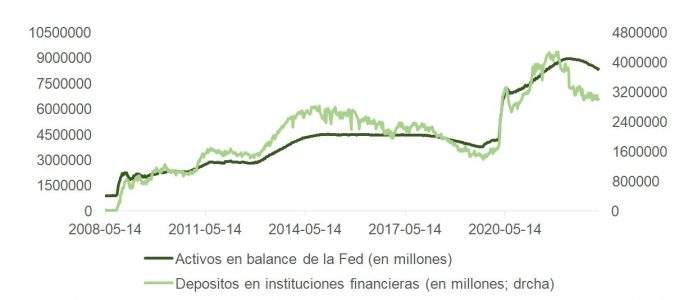

Además, el BTFP no deja de ser un “mini QE”, que -según cálculos de JP Morgan- podría inyectar entre 0,5 a 2 billones de dólares de liquidez al sector bancario (excluyendo a JP Morgan, Wells Fargo, BofA, Citi y US Bancorp), eliminando la necesidad de liquidar activos. Y la Fed podría parar temporalmente el adelgazamiento de su balance para estabilizar el depósito bancario (ver gráfica de abajo), favoreciendo todo ello un equilibrio entre oferta y demanda de papel más ventajoso para el bonista.

Por Carlos Ruiz de Antequera

Por Carlos Ruiz de Antequera