Un nuevo entorno de mercado se ha instalado. El temor al impacto negativo de los aranceles -que podrían superar la década proteccionista de 1930-, la debilidad del dólar como moneda re reserva mundial, las expectativas de una mayor inflación y el presión sobre ele papel que puedan tener los bancos centrales son algunos de los actores que protagonizan esta escena. Ante ella, desde Pictet Research Institute, centro de investigación del Grupo suizo Pictet, han puesto el foco en el papel de los países BRICS+ y cómo pueden abordar los inversores las oportunidades que presentan.

Según la lectura que hace Maria Vassalou, directora de Pictet Research Institute, del contexto actual el mundo ha estado transfiriendo excedentes de capital a cambio de dólares, deuda del Tesoro y renta variable de EE. UU., con atractivas rentabilidades los últimos 70 años. «El resultado es que EE.UU. ha incurrido en persistentes déficits gemelos y su deuda aumentado por encima de 100 % del PIB. Pero la competencia cada vez más dura de China y la coalición BRICS+ ha obligado a EE.UU. a reajustar drásticamente su política comercial. De hecho, BRICS+ cuenta con significativas ventajas en materias primas y recursos energéticos, rutas comerciales, amplias capacidades militares, avances tecnológicos y demografía. Los inversores tendrán que adaptarse y recalibrar sus estrategias de inversión», defiende Vassalou.

El informe de Pictet Research Institute expone que en esta coalición, inicialmente creada por Brasil, Rusia, India y China, el núcleo dominante lo forman China y Rusia, dada su fortaleza económica y militar y condición de miembros permanentes del Consejo de Seguridad de Naciones Unidas. Además, incluye países del Sur Global insatisfechos con el sistema internacional, grandes defensores de los Objetivos de Desarrollo Sostenible de laONU, que denuncian el escaso apoyo de los Gobiernos occidentales para cumplir estos objetivos internacionales.

BRICS+, la competencia de las grandes potencias

Según sus conclusiones, esta coalición está demostrando que puede acelerar el crecimiento de sus miembros. De hecho, determinados sectores de valor añadido en tecnología y abastecimiento energético, además de materias primas/recursos naturales y en general la productividad, crecen en países BRICS+, mientras que otros sectores se estancan en los países desarrollados.

“Efectivamente, las economías BRICS+ pueden crecer 3,8 % de media anual los próximos cinco años, muy por encima del 1,74 % estimado para los países del Grupo de los Siete (G-7) y UE combinados (G7/UE). Entre otros aspectos, la demografía en BRICS+ es fuente de vitalidad económica relativa respecto al G7/UE. La relación de población mayor de 65 años respecto a la edad de trabajar de 15 a 64 años era 15 % en países BRICS+ en 2023 pero 33 % en países G7/UE”, apunta el informe.

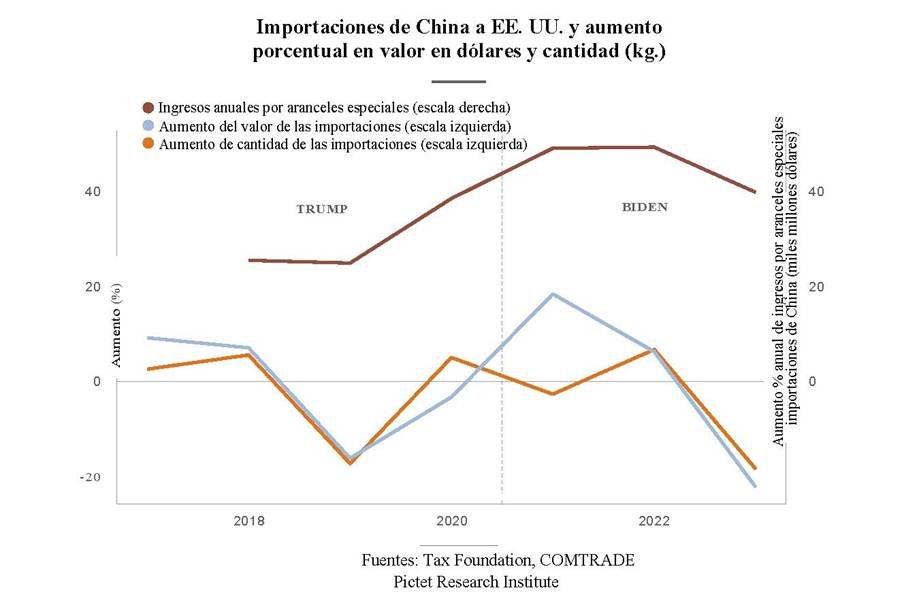

Además, la coalición BRICS+ ha demostrado su eficacia. Ha permitido a Rusia exportar recursos naturales a otros BRICS y proteger su economía frente a sanciones occidentales y a China mitigar efectos de los aranceles mediante el comercio en la coalición, según los expertos de Pictet.

Por otra parte, el Nuevo Banco de Desarrollo, la institución BRICS+ más importante, apoya a sus miembros más recientes en el desarrollo de infraestructuras y la expansión de sus economías, según explican en el estudio. Y se suma el alcance geográfico y control de puntos críticos marítimos de los BRICS+: el Canal de Suez, Estrecho de Malaca, Estrecho de Ormuz, Cabo de Buena Esperanza, Estrechos Turcos y Bab-el-Mandeb («Puerta de las Lamentaciones»), con la correspondiente influencia en Occidente”, han destacado los expertos de Pictet.

Para los autores del informe, los esfuerzos de Occidente para frenar la influencia económica BRICS+ se ha centrado en aranceles, lo que ha provocado que estos países hayan aumentado notablemente el comercio entre ellos. Además, la fortaleza de los BRICS+ también se manifiesta en la producción de tierras raras, encabezada por China y Sudáfrica, cruciales en la transición verde global hacia tecnologías limpias, incluyendo turbinas eólicas y vehículos eléctricos.

“Ello sitúa a la UE en la incómoda situación de cumplir objetivos climáticos sin poner en peligro su autonomía geopolítica. Aunque los países G7/EU exportan más que los BRICS+, estos participan de mercados de valor añadido. Ya entre 2017 y 2022 el aumento de exportaciones de semiconductores, circuitos integrados, productos químicos y maquinaria pesada, con China como motor, fue mucho más intenso en países BRICS+ que G7/UE. Taiwán lideraba las exportaciones de circuitos integrados y actualmente China es el mayor exportador”, apunta el informe en sus conclusiones

Gestión activa, estrategias multiactivos e inversiones temáticas

Para la gestora, todo ello tiene implicaciones para las carteras de inversión. Según su visión, durante la era de la globalización desenfrenada las correlaciones entre los mercados financieros aumentaron, dificultando la diversificación. Pero en un mundo fragmentado los catalizadores de crecimiento varían por regiones y las correlaciones pueden ser menores, generando oportunidades de diversificación, aunque a expensas de mayor riesgo geopolítico.

En todo caso, añaden, irá menguando el atractivo de la gestión pasiva en los activos financieros, cuyo auge y dominio se produjo en tiempos del libre mercado y globalización desenfrenada. Los inversores, más allá de las clases de activos tradicionales como renta variable y renta fija, tendrán que incorporar más gestión activa, estrategias multiactivos en mercados cotizados y privados e inversiones temáticas, concluyen desde Pictet.

Por Funds Society, Madrid

Por Funds Society, Madrid