En el nuevo mapa del comercio internacional que ha establecido la Administración Trump, China tendrá que hacer frente a un arancel del 34% a todas las importaciones provenientes del país asiático. Además, le afectará la tarifa del 25% que EE.UU. ha impuesto a los países que compren petróleo o gas de Venezuela, dado que China es justamente uno de los principales compradores de petróleo venezolano.

Por su parte, el país reaccionó con rapidez y firmeza a la nueva oleada de aranceles del presidente Donald Trump, condenándolos como «intimidación unilateral» y no acordes con las normas comerciales internacionales. Además, China ha respondido imponiendo un arancel del 34% a todos los productos de EE.UU. a partir del 10 de abril. En este sentido, el Gobierno chino ha instado a EE.UU. a cancelar de inmediato sus medidas arancelarias unilaterales y a resolver las diferencias comerciales mediante «consultas de manera equitativa, respetuosa y mutuamente beneficiosa».

Como en el resto del mundo, las tarifas de Trump tendrá consecuencias. «China y su cadena de suministro asiática se enfrentan ahora a un choque significativo que China sólo podrá amortiguar parcialmente con la política presupuestaria y monetaria«, señala Max Stainton, estratega de Macroeconomía Global en Fidelity International. Su compañero Miyuki Kashima, responsable de Inversiones para Japón en Fidelity International, añade que el impacto inmediato del aumento de los aranceles a China se notará en las exportaciones, pero lo relevante es que estructura del comercio mundial ha cambiado desde el primer mandato de Trump.

Según el último análisis publicado por DoubleLine, la ventaja es que China ya sabe cómo funciona este juego. «Es el único país que ha afrontado la amenaza de aranceles y al que se le han puesto aranceles que no se le han retirado o ajustado, y creo que es probable que continúe así. Éste añade que cree que la tendencia continuará: En mi opinión, con cada anuncio, da igual a quién le vayan a añadir más aranceles, porque a China le añadirán muchos más y va a ser permanente”, explicaban en su guía para entender la política arancelaria de Trump.

China: el sparring de Asia

Según argumenta argumenta Kashima, «aunque sigue siendo importante, China ha reducido significativamente su dependencia exportadora de EE.UU. y los ingresos de las empresas chinas procedentes de EE.UU. se sitúan ahora en cifras de un solo dígito. Aunque sigue manteniendo un importante superávit comercial con EE.UU. y la depreciación gradual del yuan es un probable mecanismo de ajuste, esperamos que las autoridades gestionen el ritmo de depreciación para evitar una volatilidad excesiva. A diferencia de ciclos anteriores, la economía no está reaccionando con pánico. En lugar de eso, la flexibilidad de las políticas y un posible suelo en el sector inmobiliario pueden actuar como amortiguadores frente a perturbaciones externas como los aranceles. Y lo que es más importante: China tiene capacidad fiscal para amortiguar el golpe de los aranceles y está orientándose hacia la demanda interna como principal motor de crecimiento», .

Es decir, según los expertos, aunque los aranceles aprobados intensifican la guerra comercial entre ambas naciones y busca presionar a China en temas de comercio y narcotráfico. Sin embargo, también reconocen que el país está algo mejor preparado para hacer frente a este escenario que durante la primera guerra comercial, que también inició Trump en marzo de 2018.

Para empezar, el apoyo estatal a la economía es indiscutible. “El Banco Popular de China (PBOC) ha anunciado nuevas medidas para estimular la economía, incluyendo la reducción de tasas de interés y el coeficiente de reservas obligatorias de los bancos comerciales. Además, el regulador financiero chino ha instado a las instituciones a flexibilizar las condiciones de crédito al consumo para estimular el gasto interno”, apunta Felipe Mendoza, analista de mercados financieros ATFX LATAM.

Sin embargo, aún quedan retos por afrontar. En opinión de Ronald Temple, estratega jefe de mercados de Lazard, merece especial mención que la producción industrial, la inversión en activos fijos y las ventas minoristas de China fueron superiores a lo esperado en enero y febrero. “Es alentador, pero los inversores deben tener cuidado de no ser demasiado optimistas, ya que la producción industrial se ha beneficiado de la concentración de las exportaciones para evitar los aranceles”, advierte.

Dado el nivel aún insuficiente de estímulo fiscal ofrecido por el gobierno central en medio de la actual crisis inmobiliaria en China, el experto espera un crecimiento lento durante el primer semestre, y medidas de estímulo adicionales en el segundo a medida que Pekín se esfuerza por lograr un crecimiento del PIB real del 5%”.

¿Qué ha cambiado en China?

Según James Cook, director de Inversiones – Mercados Emergentes en Federated Hermes Limited, pocos inversores predijeron que el índice Hang Seng de valores chinos encabezaría la tabla de los mercados en lo que va de año, que el S&P 500 estaría en números rojos y que las megacapitalizaciones tecnológicas estadounidenses alcanzarían su nivel más bajo desde septiembre. ¿A qué se debe la superior rentabilidad de China hasta la fecha?

En su opinión, el descubrimiento de los avances en IA de DeepSeek en enero fue una llamada de atención a los inversores mundiales, señal de que China está innovando a pesar de las restricciones mundiales a su capacidad para adquirir tecnología. “El simposio reunido apresuradamente por el Presidente Xi con los líderes tecnológicos chinos, entre ellos Jack Ma, de Alibaba, subrayó la importancia que ahora concede a la innovación del sector privado para ganar terreno en tecnología. El shock de DeepSeek plantea la posibilidad de que el descenso previsto de la productividad total de los factores en China, debido a sus vientos demográficos en contra, no sea tan pronunciado como se pensaba, una métrica clave utilizada para evaluar hasta qué punto es invertible el mercado chino a largo plazo”, señala.

Cook considera que, aun así, los inversores escépticos han tenido que esperar a la legislatura anual de la Asamblea Popular Nacional a principios de este mes para conocer con claridad los planes políticos de China para 2025. “A diferencia del repentino giro político de septiembre, la falta de sorpresas positivas sustanciales por parte de la Asamblea Nacional Popular y de compromisos para apoyar la demanda interna con el fin de compensar cualquier viento en contra del comercio significa que los inversores se verán alentados a cambiar el foco de atención del sentimiento impulsado por la política a los fundamentos de las empresas, como los márgenes de beneficio y las ganancias.

China, ¿un mercado predecible?

Según observa Carlo Gioja, gestor de cartera y jefe de Desarrollo de Negocio en Asia de Plenisfer Investments SGR, parte de Generali Investments, se ha convertido en un mercado más predecible que EE.UU. “El país ya no persigue altas tasas de crecimiento, sino que se centra en la política industrial en sectores estratégicos como la inteligencia artificial, los semiconductores, la energía y la movilidad eléctrica, donde las empresas chinas dominan el mercado local y se expanden rápidamente a escala internacional”, destaca.

El objetivo de crecimiento del 5% para 2025 debe alcanzarse mediante una «política fiscal proactiva» que apoye el consumo interno y la innovación tecnológica. Aunque todavía no se ha aplicado ninguna medida innovadora, hay indicios de cambio. En el frente de la innovación tecnológica, se ha anunciado una nueva plataforma de bonos para ayudar a las empresas tecnológicas a emitir deuda interna para crecer, y el programa de préstamos para industrias innovadoras se ha duplicado hasta los 127.000 millones de euros. Y el ministro de Economía acaba de subrayar la necesidad de «invertir en las personas» junto con la inversión en infraestructuras: un cambio significativo en el lenguaje oficial.

“China también quiere establecer su moneda como referencia para los países no alineados. Mantener un renminbi estable es, por tanto, un objetivo clave para señalar su relevancia económica. Los aranceles del 10-15% recién introducidos -en respuesta al amplio aumento arancelario del 20% de Trump sobre todas las importaciones chinas- se limitan a determinados productos agrícolas, evitando estratégicamente una escalada de la guerra comercial por ahora. Este enfoque se ha visto facilitado por la decisión de China de no devaluar su moneda”, añade Gioja.

Oportunidades en renta variable

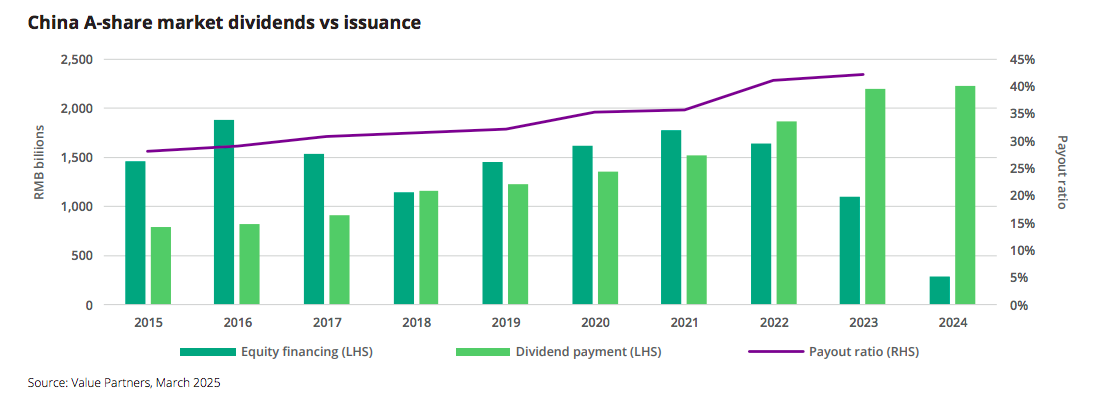

A la hora de hablar de oportunidades de inversión, desde Value Partners destacan que, en el último trimestre de 2024, los mercados de renta variable de China estuvieron impulsados principalmente por la introducción por parte del gobierno de un amplio y esperado paquete de estímulos. Sin embargo, el mercado de acciones A alcanzó su punto máximo a principios de octubre. “A partir de entonces, el entusiasmo de los inversores se fue desvaneciendo gradualmente, ya que las cifras concretas del paquete resultaron ser inferiores a lo que se había esperado. Como consecuencia, los mercados retrocedieron poco a poco hasta los niveles anteriores al estímulo, cerrando el trimestre con una caída en términos generales”, explican en su último informe.

Para 2025, la gestora considera que el mercado de acciones A en China está cerca de tocar fondo. Según indica en su informe, las valoraciones son bajas, al igual que las expectativas del mercado, lo que significa que el riesgo a la baja es limitado. “Esperamos que la tendencia general del mercado sea alcista este año, aunque probablemente vendrá acompañada de volatilidad, dadas las incertidumbres relacionadas con los aranceles de Trump, la geopolítica y la política interna de China, en particular, la cuestión de si veremos un mayor enfoque en el lado de la demanda en lugar del lado de la oferta”, apuntan.

Ahora bien, señalan que las empresas del mercado de acciones A en China están recompensando actualmente a los inversores con una cantidad significativa de capital, tanto en términos absolutos como en relación con sus nuevas emisiones. “Este cambio de paradigma, más dividendos y menos emisiones en el mercado de acciones A, continuará y, por tanto, debería seguir respaldando a las acciones de calidad que reparten dividendos”, matizan desde Value Partners.

Por último, Richard Tang, analista de Renta Variable en Asia en Julius Baer, pone el foco en el mercado chino offshore, del cual espera una “consolidación saludable”. Según su análisis, la actual temporada de resultados, los titulares sobre aranceles y las recientes colocaciones de acciones pueden justificar cierta cautela entre los inversores en las próximas semanas. No obstante, considera que cualquier corrección debería allanar el camino para una segunda fase de subida más adelante este año, probablemente en el segundo semestre.

“La ventana de oportunidad para operar se mantendrá abierta hasta el Congreso Nacional del Pueblo y, posteriormente -el 10 de marzo-. Por un lado, el mercado de Hong Kong cotiza actualmente a 12 veces el PER estimado, ligeramente por encima de su media de los últimos diez años. Creemos que gran parte de la revalorización ya se ha producido. En segundo lugar, no esperamos grandes sorpresas positivas en los resultados del cuarto trimestre de 2024 y del primer trimestre de 2025 de las empresas chinas”, argumenta.

Dicho esto, considera que el índice Hang Seng ya ha subido más de un 30% desde su mínimo de enero, y que cualquier corrección representa una asimilación saludable de las ganancias y preparará el terreno para una segunda fase de rally a lo largo del año, posiblemente en la segunda mitad de 2025. “Aunque aún es pronto para considerar estos primeros indicios como una tendencia firme, empezamos a observar una mejora leve en la confianza del consumidor y datos más sólidos en los mercados inmobiliarios de primer nivel. Esperamos mejoras más claras en los fundamentos corporativos en el segundo semestre de 2025”, concluye Tang.

Por Funds Society, Madrid

Por Funds Society, Madrid