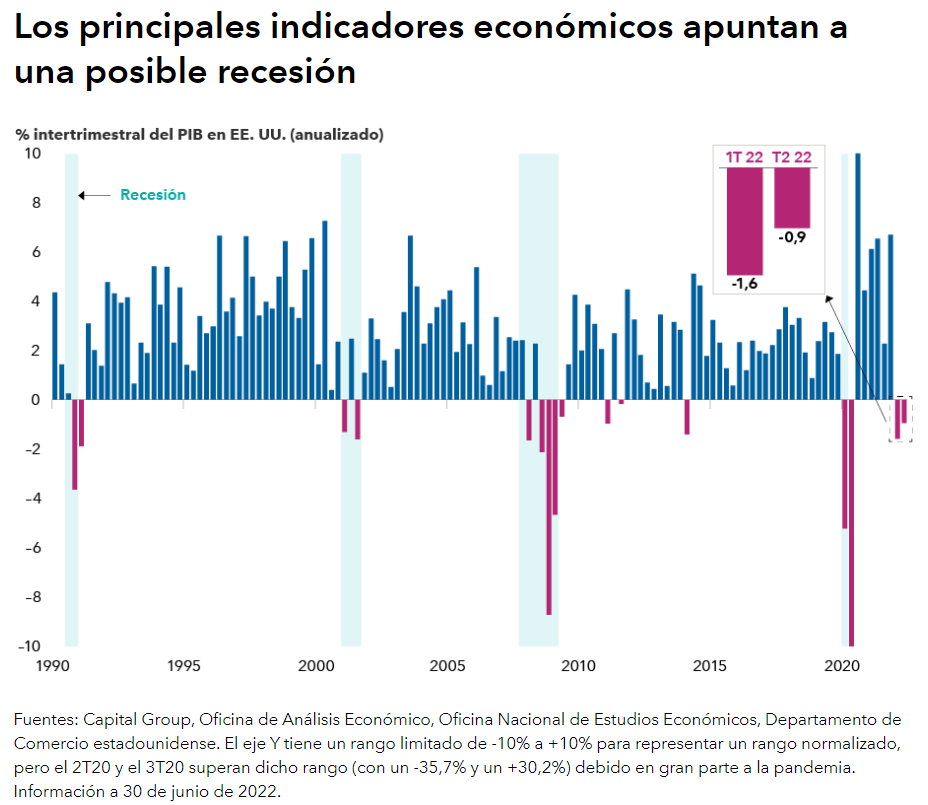

Esta es la pregunta que se hacen numerosos inversores a raíz de la caída del producto interior bruto (PIB) estadounidense por segundo trimestre consecutivo en la primera mitad del año, definición que habitualmente corresponde a una recesión. No obstante, en un contexto de fuerte crecimiento del empleo, de desempleo históricamente bajo y de sólido crecimiento del gasto de los consumidores, el panorama no concuerda con el de una recesión convencional. En consecuencia, ¿qué conclusión se puede extraer?

«Depende de a quién se pregunte», señala Jared Franz, economista de Capital Group. «Ante el aumento de los precios de los alimentos, la energía y la vivienda a un ritmo superior al de los salarios, el consumidor medio estadounidense probablemente diría que sí. En mi opinión, nos encontramos al borde de una recesión o estamos entrando en la misma».

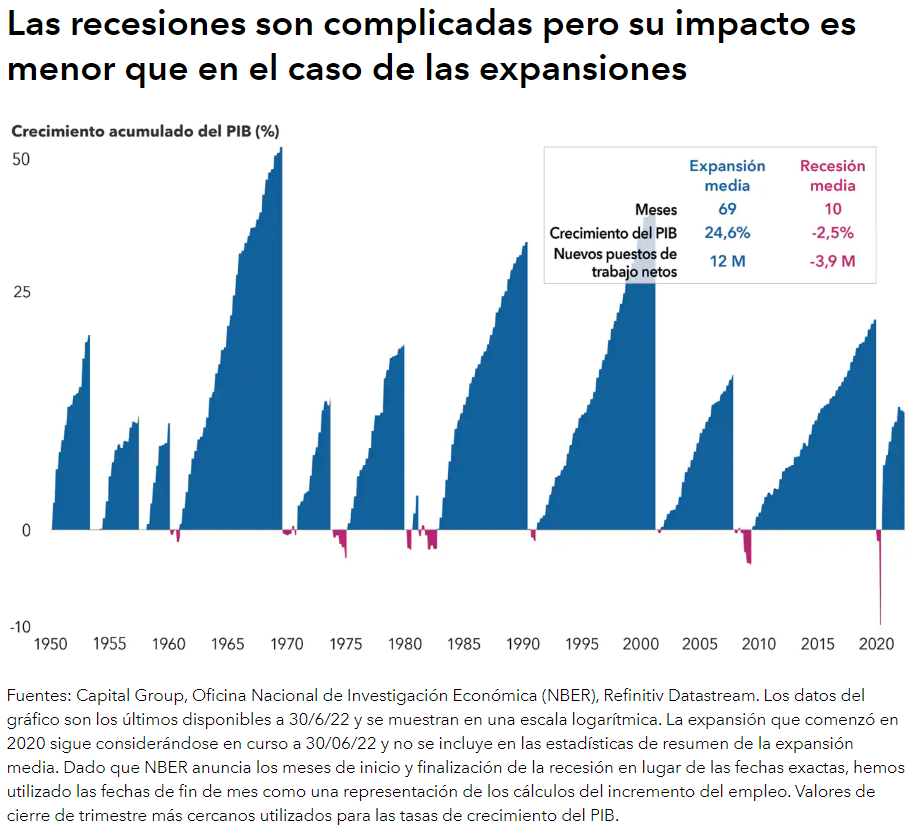

En los últimos 70 años la duración media de una recesión en EE. UU. ha sido de unos 10 meses con una caída del PIB del 2,5%. En opinión de Franz, la siguiente recesión podría ser más grave que la media, si se mantienen las tendencias actuales, pero menos severa que la Gran Recesión de diciembre de 2007 a junio de 2009.

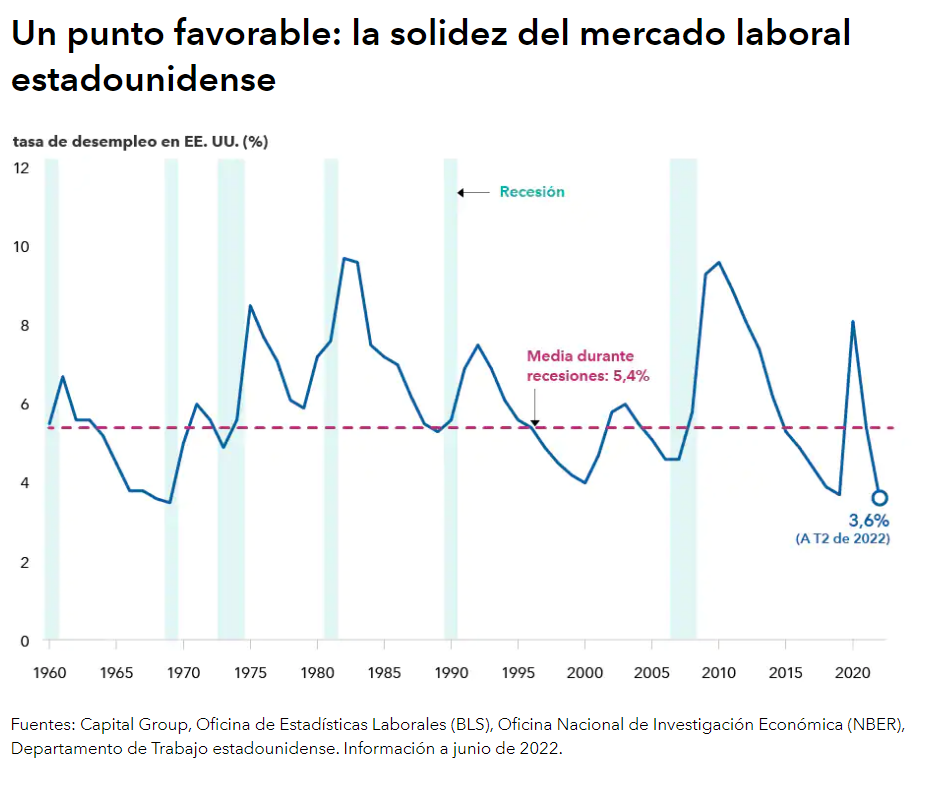

«Los consumidores son testigos de una inflación superior al 9%, de la subida de los precios de la energía y del descenso de las ventas de viviendas. Perciben el impacto de esos datos. El mercado laboral es el único dato que no indica una recesión en estos momentos», explica Franz.

En junio, se crearon 372.000 puestos de trabajo en EE. UU., más de lo que preveían la mayoría de los economistas. La tasa de desempleo se mantuvo estable en el 3,6%, cerca de un mínimo histórico. Sin embargo, como señala Franz, este dato refleja un desajuste entre la oferta y la demanda en una economía que aún no se ha recuperado plenamente tras la pandemia. De cara a los próximos meses, estima que el número de solicitantes de empleo aumentará. La tasa de desempleo debería aumentar a medida que las empresas reduzcan la contratación.

El gasto de los consumidores, por su parte, aumentó un 1,1% en junio. A priori, se trata de un dato elevado, pero, una vez ajustado a la inflación, se mantiene prácticamente estable, comenta Franz, y refleja el aumento del gasto en necesidades como la sanidad y la vivienda, que oculta el descenso de categorías discrecionales como las prendas de vestir y el ocio.

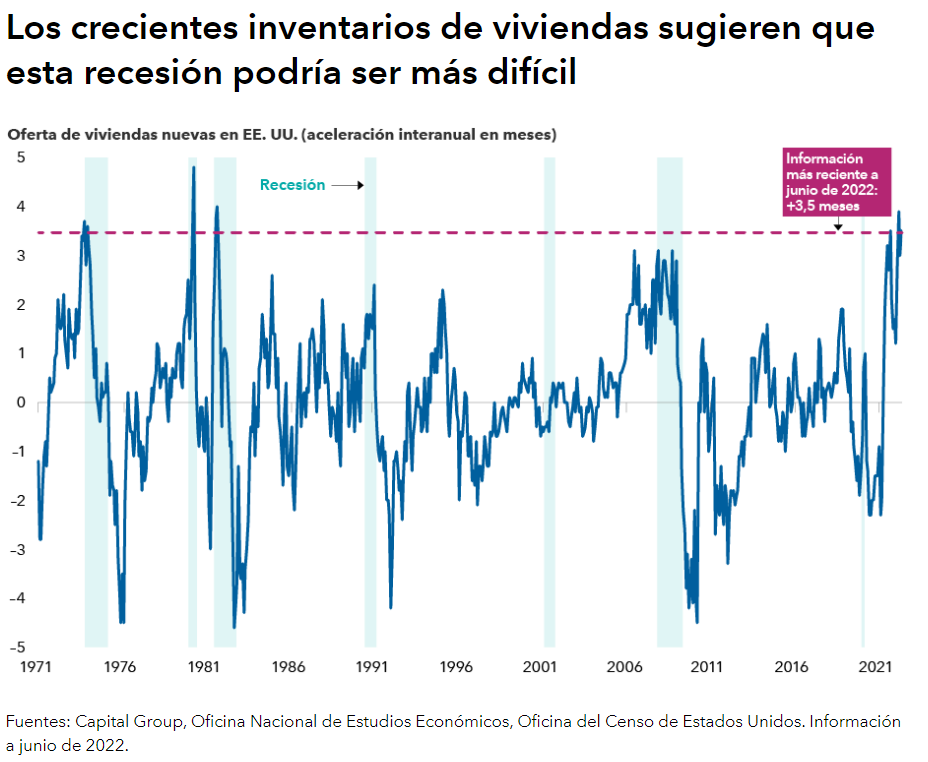

Otro indicio preocupante es el rápido descenso de las ventas de viviendas nuevas. Ante la agresiva subida de los tipos de interés por parte de la Reserva Federal de EE. UU. para luchar contra la inflación, los tipos hipotecarios se han disparado en los últimos meses, provocando una fuerte reacción en el mercado inmobiliario.

Las compras de viviendas unifamiliares nuevas disminuyeron el mes pasado un 8,1%, la mayor caída en más de dos años. Las ventas de viviendas de segunda mano cayeron un 5,4%, por quinto mes consecutivo. Por otra parte, el drástico aumento de los precios de la vivienda durante la pandemia hace temer que se produzca una severa corrección.

«En lo que respecta al impacto en la economía, el mercado de la vivienda juega un papel fundamental», explica Franz. «Me planteo el riesgo de que una mayor corrección en este sector pueda acrecentar la intensidad y la duración de la próxima recesión».

Razones por las que la inflación estadounidense debería remitir

El aspecto positivo de que nos adentremos en un periodo de recesión podría ser la reversión de las presiones inflacionistas extremas observadas en el último año. De hecho, algunos sostienen que la inflación se ha descontrolado tanto que podría ser necesaria una recesión importante para reducirla al objetivo del 2% de la Fed. En junio, la inflación estadounidense marcó un máximo de 40 años, situándose en el 9,1%.

«La cuestión clave es: ¿Nos enfrentamos a un nuevo régimen inflacionista o no? No creo que sea así», afirma Pramod Atluri, gestor de renta fija de Capital Group. «Es probable que los precios al consumo bajen en los próximos meses, a medida que la recesión empiece a notarse y la demanda disminuya».

¿Qué consecuencias tendrá esta situación para el mercado de renta fija, que en lo que va de año ha experimentado la mayor caída de las últimas cuatro décadas? En palabras de Atluri, gran parte de las dificultades podría haberse superado, en tanto que la Fed se está planteando si puede seguir subiendo los tipos de interés en un contexto de recesión económica. De hecho, el mercado de renta fija descuenta actualmente la probabilidad de que la Fed recorte los tipos varias veces en 2023.

«Hay muchos indicios de que la inflación ha tocado techo», añade Atluri, citando la caída de los precios de la gasolina desde mediados de junio, así como de los precios del trigo, el maíz y otras materias primas desde mediados de mayo. «Tal vez la Fed tenga así la cobertura que necesita para apoyar el crecimiento económico sin dejar de tomarse en serio la inflación».

Atluri prevé una mayor volatilidad conforme el mercado se acostumbre a una política monetaria más restrictiva. En las carteras que gestiona, este enfoque se traduce en un cambio hacia inversiones de mayor calidad, como títulos del Tesoro estadounidense y bonos de titulización hipotecaria de agencias, así como en la búsqueda de inversiones oportunistas en bonos corporativos y de mercados emergentes, en cuyo caso se compensa a los inversores por el creciente riesgo de recesión.

Considerar la inversión en cualquier entorno

Del mismo modo, en los mercados de renta variable, la búsqueda de empresas de alta calidad con flujos de efectivo estables y márgenes de beneficio fiables es clave para sobrevivir a las recesiones, afirma Diana Wagner, gestora de renta variable de la firma americana.

«En este entorno, resulta conveniente invertir en empresas cuyos fundamentales resistan relativamente mejor. La capacidad de fijación de precios y una demanda estable son componentes fundamentales», señaló Wagner durante un reciente seminario web de Capital Group.

«Prefiero una cartera relativamente concentrada, que pueda mantenerse en una variedad de entornos de mercado», añade. «Mis principales inversiones se centran en los sectores de la atención sanitaria, los programas informáticos y las compañías de seguros. También apuesto por los productos básicos de consumo, si bien hay que mostrarse muy selectivo en ese sector porque determinadas valoraciones son bastante elevadas».

«En la actualidad se observan numerosas señales contradictorias, pero está claro que la economía se está ralentizando y, en mi opinión, el riesgo de estanflación es real», comenta, refiriéndose a un periodo de crecimiento estancado y alta inflación en la década de 1970. «Todas las recesiones son difíciles a su manera, pero confío en que la próxima sea menos devastadora que la registrada en 2008. Lo que los inversores deben recordar es que las recesiones han sido, por lo general, de corta duración y las expansiones bastante más intensas», concluye.

Por Cecilia Prieto

Por Cecilia Prieto