Hagamos borrón y cuenta nueva en 2023. «Eso es lo que desearíamos, teniendo en cuenta que 2022 ha sido el peor año desde 1937 para una cartera compuesta en un 60% por renta variable y en un 40% por renta fija», destacan desde el equipo de gestión de carteras multi-activo de BNP Paribas Asset Managment en su informe mensual de asignación de activos. Las pérdidas ascendieron al 17% en términos de dólar, frente a la ganancia media del 12% que se registraba desde mediados de la década de 1980, si bien «cabe señalar que estos inusualmente débiles resultados se debieron en mayor medida a la renta fija que a la renta variable».

En el análisis, Maya Bhandari, directora global de multiactivos, y Daniel Morris, estratega jefe de mercado, añaden que a comienzos del año pasado prestaron especial atención «al riesgo de fuerte aumento del rendimiento real de los bonos, lo que se convirtió en nuestra estrategia de mayor éxito en los mercados de activos». A comienzos de 2023, observan cuatro cuestiones que van a influir de forma determinante en el comportamiento de los mercados y en las oportunidades de inversión:

- La probabilidad, evolución y profundidad de una recesión económica. Nunca antes se había producido tal consenso sobre la posibilidad de que se produzca una profunda recesión en 2023, a pesar de la fortaleza de los balances en el sector privado y los indicios de incipiente estabilidad en los principales datos. Por lo tanto, la recesión podría ser más suave de lo que anticipan los mercados. Hay que tener en cuenta que los datos del mercado laboral son retrospectivos, es decir, este mercado suele debilitarse en último lugar.

- La trayectoria de inflación y la tasa final prevista. Las distintas fuentes de datos han ofrecido señales contradictorias. La inflación general se redujo a la mitad hacia final de año, con importantes caídas secuenciales. Las cinco fuentes de inflación (márgenes, salarios, petróleo, alimentos y alquileres) están comenzando a disminuir, por lo que los riesgos parecen moderarse en este ámbito.

- Las funciones de reacción de los bancos centrales. Los bancos centrales están tratando de ajustar su política monetaria para orientarse más al futuro que al pasado, en un momento en el que muchos datos prospectivos y retrospectivos ofrecen mensajes diferentes. Aunque la fuerte inversión de la curva de tipos de los bonos y la brusca retirada del endurecimiento en el tramo corto podrían reflejar un error político por parte de los bancos centrales, las tasas de inflación implícita ofrecen un resultado más moderado. «En nuestra opinión, los mercados nunca llegaron a confiar en la tasa final de inflación prevista por los bancos centrales de Estados Unidos», escriben.

- Posible falta de sincronización en el crecimiento en las distintas partes del mundo. Este aspecto podría favorecer a China frente a Estados Unidos. Ciertas medidas como las líneas dobles de producción (según los empleados estén o no infectados de covid) han reducido el impacto del aumento de los casos en las cadenas de suministro. China podría convertirse este año en una de las pocas regiones con un crecimiento superior al registrado en 2022.

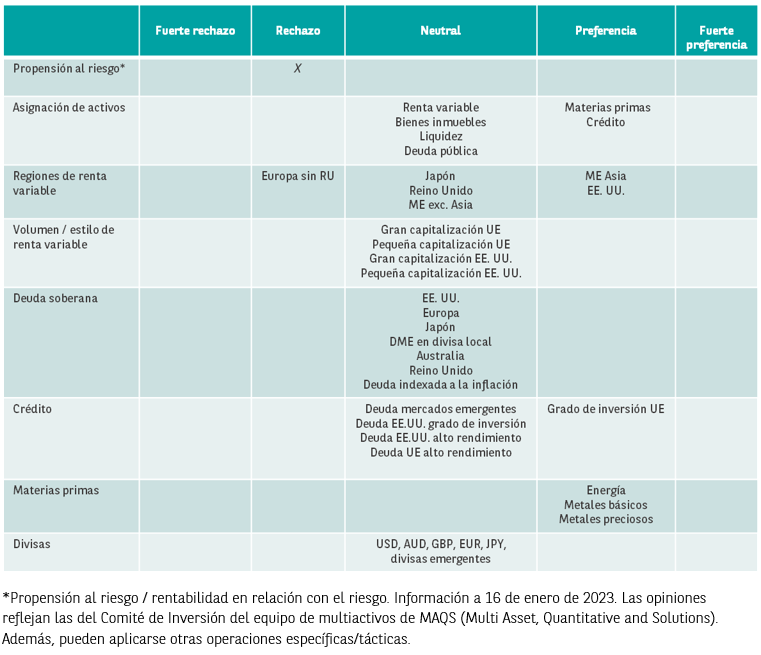

«En general, ‘rechazamos’ la asunción de riesgos. Mantenemos un posicionamiento neutral en renta variable, equilibrado con una posición larga en deuda corporativa de grado de inversión de la UE y materias primas. En lo que respecta al posicionamiento regional, nos decantamos por la renta variable asiática, tanto la de Asia emergente como la de China, ante el impulso generado por la reapertura de la economía china. Prestamos especial atención a ciertas áreas como Corea del Sur y Taiwán, que suelen adelantar cambios de tendencia en el ciclo e iniciar muchas de las malas noticias», resumen Bhandari y Morris.

Renta variable: búsqueda de valor

También indican que no todos los mercados de renta variable son iguales ni han ofrecido los mismos resultados, por lo que no consideran que todos estén baratos o caros. «El repunte que han registrado en lo que llevamos de 2023 ha venido impulsado casi en su totalidad por el nivel de valoraciones, lo que ha encarecido a muchos de ellos. Sin embargo, a nuestro modo de ver, las compañías tecnológicas estadounidenses y las empresas de China y Asia emergente siguen resultando relativamente atractivas, frente al nivel más elevado de valoraciones en el mercado de renta variable europea. Son las excesivamente altas expectativas de beneficios empresariales las que hacen que los ratios de precio-beneficio sean aparentemente reducidos. De hecho, si analizamos los distintos mercados, las expectativas de beneficios del mercado europeo para 2023 resultan demasiado optimistas», indican.

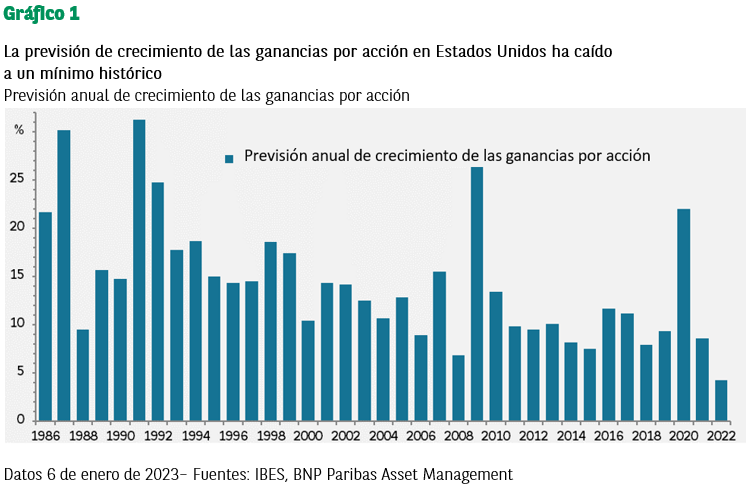

Las expectativas de beneficios en Estados Unidos han registrado su diciembre más bajo desde 1986 (véase gráfico 1) y las revisiones de beneficios se sitúan próximas a niveles de recesión. Por el contrario, la caída de dichas expectativas ha sido muy inferior en Europa, y el respaldo que ofrecen la debilidad del euro y el sector financiero podría ser temporal. «Nuestro posicionamiento refleja estas diferencias: mantenemos un posicionamiento largo en renta variable china y estadounidense y un posicionamiento corto en Europa».

Renta fija: ¿qué ha pasado?

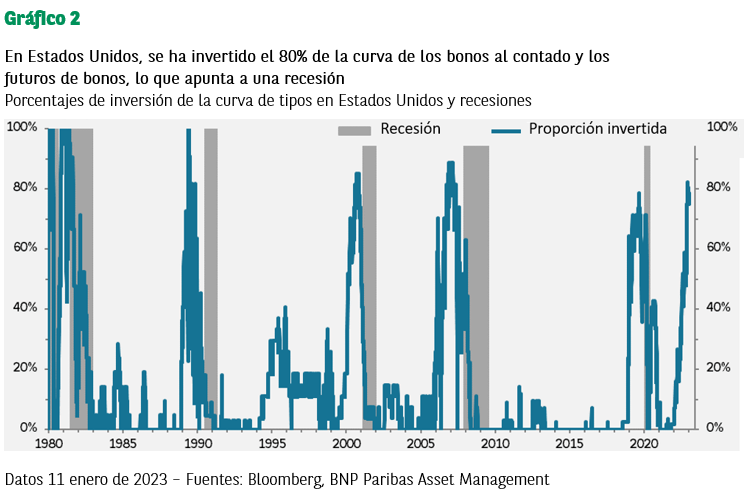

Las primas de la renta fija han vuelto a situarse por debajo de las de la renta variable, impulsadas principalmente por el rendimiento real. «Sin embargo -escriben-, nos llama la atención la reducida pendiente de las curvas que miden la tasa de inflación implícita, que apuntan a unas condiciones más moderadas, frente a las curvas de rendimiento nominal: el 80% de la curva estadounidense está invertida, lo que indica una recesión (véase gráfico 2). En Europa, la preocupación por un posible ‘error’ político de los bancos centrales también ha afectado a las valoraciones, y se prevé una fuerte moderación tras el (excesivo) endurecimiento del primer semestre».

«Todo ello nos lleva a mostrarnos prudentes en relación con la deuda pública y la deuda ligada a la inflación», añade el informe.

Puede acceder al informe completo a través de este enlace.

Por Funds Society, Madrid

Por Funds Society, Madrid