Justo cuando los mercados pensaban que la inflación estadounidense había tocado techo, los datos volvieron a sorprender al alza en junio. Dado que se espera que los precios sigan siendo elevados durante más tiempo, ¿cómo pueden los inversores sortear el camino potencialmente accidentado que les espera? Jonathan Baltora, responsable de renta fija soberana, deuda ligada a la inflación y divisas en AXA Investment Managers, responde a continuación a estas preguntas

Los datos publicados en junio muestran que la inflación de Estados Unidos volvió a acelerarse inesperadamente hasta el 8,6% en mayo, confundiendo las expectativas de que había tocado techo en marzo, cuando alcanzó el 8,5%, para luego desacelerarse hasta el 8,3% en abril. La cifra de junio fue la mayor lectura de la inflación en la mayor economía del mundo desde 1981 y, lo que es más, el aumento de los precios fue generalizado.

La guerra de Ucrania ha hecho subir los precios de la energía y de los alimentos, pero las últimas cifras de inflación en Estados Unidos también incluyen aumentos significativos del coste de la vivienda, de los coches usados, entre otros.

Y no sólo en Estados Unidos. En junio, la inflación de la eurozona alcanzó un récord del 8,6% y la del Reino Unido aumentó hasta el 9,1% en mayo, al registrar los precios su ritmo más rápido de los últimos 40 años. Las presiones inflacionistas más amplias podrían verse reforzadas por la rigidez del mercado laboral. Ya se observa un aumento de los salarios en Estados Unidos, ya que los empleados exigen salarios más altos para hacer frente a la inflación, mientras que este movimiento se está empezando a ver en la zona euro.

Incluso Japón, que históricamente ha registrado bajos niveles de inflación, ha informado de que su inflación subyacente anual de los consumidores está por encima del objetivo del 2% del banco central durante dos meses consecutivos.

El punto álgido está aún por llegar

En la opinión de Baltora, todavía no se ha visto el pico de inflación en los Estados Unidos y se espera que siga siendo elevada durante los próximos 18 meses, aunque pueda empezar a reducirse a finales de 2022. El experto también cree que el pico está todavía por delante en la Eurozona y el Reino Unido.

Ahora se espera que la inflación de la Eurozona alcance el 9,5% en septiembre u octubre, antes de que el ritmo empiece a reducirse, aunque a un ritmo moderado, lo que crea el riesgo de una inflación enquistada. Esto está muy lejos de las previsiones realizadas antes de la invasión rusa de Ucrania: entonces se esperaba que la inflación de la eurozona alcanzara un máximo del 4,5% en el segundo trimestre de 2022. La balanza de riesgos sobre la inflación de la eurozona sigue inclinándose al alza, teniendo en cuenta la dependencia de Europa del gas ruso, y con un euro más débil que significa precios de importación más altos en un momento en que los precios de las materias primas están subiendo.

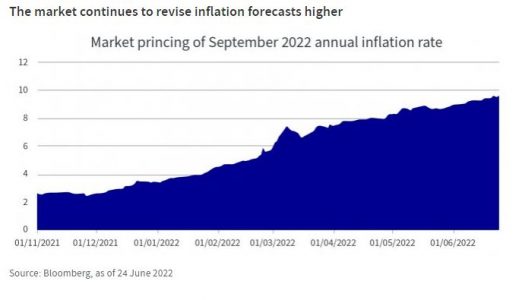

El gráfico siguiente muestra la valoración del mercado de la inflación de septiembre de 2022, en puntos básicos, y demuestra un aumento de más del 5% en lo que va de año:

Los bancos centrales de todo el mundo han comenzado a subir los tipos de interés en un esfuerzo por frenar la inflación, con la carga encabezada por la Reserva Federal de Estados Unidos, que subió el tipo de interés de los fondos federales (FFR) en 75 puntos básicos (pb) en junio, tras un aumento de 50 puntos básicos en mayo.

En AXA IM creen que el próximo trimestre será difícil para los bancos centrales, ya que deben navegar por la línea, a veces muy fina, entre las subidas de tipos destinadas a enfriar tanto la inflación como la economía, y el riesgo de caer en la estanflación o incluso en la recesión.

La transición de los bonos largos de inflación a los bonos largos ligados a la inflación

A corto plazo, sobre todo en los mercados en los que aún no se ha alcanzado el pico de inflación, la gestora ve un potencial alcista para los umbrales de inflación, es decir, la diferencia entre el rendimiento nominal de una inversión a tipo fijo y el rendimiento real de un bono vinculado a la inflación.

Pero a medida que aumenten los riesgos de estanflación y la inflación deje de acelerarse, pero siga siendo históricamente elevada, los expertos de AXA IM esperan que los bonos vinculados a la inflación a corto plazo superen el rendimiento de la inflación a largo plazo. Los bonos vinculados a la inflación a corto plazo están indexados a la lectura completa de la inflación, incluidos los precios de los alimentos y la energía, que esperamos que sigan siendo elevados, pero tienen una duración limitada que debería ayudar a hacer frente a la elevada volatilidad.

Dado que el principio de un bono vinculado a la inflación está ligado a la inflación, la tenencia de bonos vinculados a la inflación de corto plazo también podría proporcionar un amortiguador contra los tipos de interés más altos, que probablemente aumentarán a medida que los bancos centrales sigan endureciendo la política monetaria.

Los inversores que aún no hayan entrado en este mercado pueden preguntarse si se han perdido el «negocio de la inflación». Como se ha mencionado anteriormente, la gestora ve un potencial limitado para el equilibrio a corto plazo, y los bonos ligados a la inflación de corta duración pueden ser más atractivos de considerar.

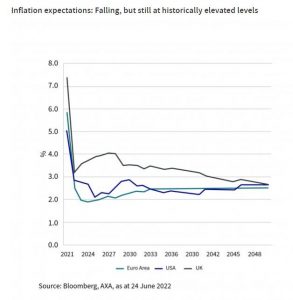

A más largo plazo, si bien existen riesgos crecientes de que la inflación sea más duradera de lo previsto, el mercado sigue considerando que la inflación es transitoria (véase el gráfico siguiente).

Un camino lleno de baches, pero con perspectivas positivas

El equipo de AXA IM considera que el riesgo a la baja más probable es el de la bajada de los precios de las materias primas, pero como la guerra en Ucrania continúa y comienza a acercarse el invierno, se espera que los precios de la energía se mantengan altos, mientras que otras materias primas podrían seguir siendo caras a medida que la demanda se recupere tras los cierres relacionados con el coronavirus y los continuos cuellos de botella en la cadena de suministro.

Los bonos ligados a la inflación con vencimiento más largo también podrían seguir disfrutando de unos ingresos históricamente elevados gracias a unos rendimientos reales más altos y a una sólida indexación a la inflación. Si bien en AXA IM creen que el rendimiento adicional obtenido sería modesto en comparación con los bonos vinculados a la inflación de corta duración, por ser considerablemente más sensibles a los tipos de interés y, por tanto, más arriesgados. Estos son potencialmente más atractivos para los inversores que estén dispuestos a adoptar una visión a más largo plazo, ya que los rendimientos reales han aumentado significativamente desde principios de año. Los bonos ligados a la inflación de largo plazo también deberían beneficiarse de un escenario de la llamada «estanflación», en el que el crecimiento económico es lento pero la inflación se mantiene alta.

Los inversores deberían estar preparados para cierta volatilidad a corto plazo, como ha sucedido desde principios de año. Los bancos centrales se encontrarán cada vez más entre la espada y la pared, ya que la inflación debería seguir siendo muy elevada desde una perspectiva histórica, pero el crecimiento económico ya se está ralentizando, como sugieren los índices de directores de compras europeos y estadounidenses publicados a principios de julio de 2022, y los temores de recesión están aumentando. Sin embargo, dado que los rendimientos reales vuelven a ser positivos al ritmo de las subidas de los tipos de interés, en AXA IM creen que las perspectivas de los bonos ligados a la inflación siguen siendo potencialmente atractivas.

Por Meritxell Sedo

Por Meritxell Sedo