Los bonos de alto rendimiento podrían beneficiarse de una posible estabilización de la inflación y de los tipos, según el último análisis publicado por Franck Dixmier, CIO global de Renta Fija de Allianz GI, y Georgios Georgiou, responsable global de Especialistas en Productos de Renta Fija. Ambos expertos consideran que ha llegado el momento en que los inversores deben reajustar sus asignaciones de bonos, y una de sus propuestas es prestar atención a las posibles oportunidades que podrían surgir en las emisiones de alta rentabilidad y en la deuda de los mercados emergentes.

En primer lugar, recuerdan que los bonos de alto rendimiento se han visto sacudidos por la volatilidad de los mercados en los últimos meses, ya que los inversores se han centrado en las dificultades que plantean las subidas de la inflación y de los tipos de interés. “Pero una vez que la inflación y los tipos se estabilicen, creemos que los bonos de alto rendimiento podrían recibir rápidamente un impulso positivo. Los inversores podrían esperar que los bancos centrales logren controlar la inflación y provocar un aterrizaje suave, es decir, una desaceleración económica poco severa, para las principales economías avanzadas”, argumenta.

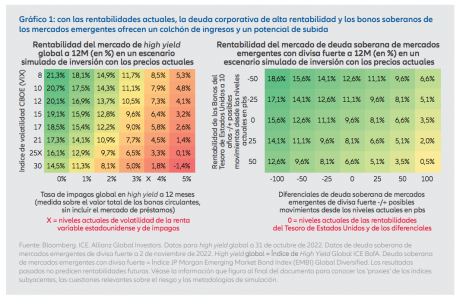

Ahora bien, reconocen que los responsables políticos aún tendrán que demostrar la precisión necesaria para evitar que se produzca una marcada disminución de la demanda de los consumidores, del empleo y de la actividad económica en general. “Se avecinan recesiones en Europa y Estados Unidos, pero las valoraciones aún no están en niveles de recesión. Aun así, destacan dos mercados que, con las rentabilidades actuales, podrían ofrecer un colchón de ingresos y una posible rentabilidad total a largo plazo: los bonos corporativos globales de alta rentabilidad y la deuda externa soberana de los mercados emergentes”, señalan.

Oportunidades y cautela por igual

A la hora de analizar los bonos corporativos globales, Dixmier y Georgiou apuntan varias razones para ser optimistas, aunque manteniendo la cautela. En primer lugar, explica que muchos emisores de alta rentabilidad han aliviado las presiones de financiación alargando los plazos de su deuda, lo que deja un muro de refinanciación a corto plazo menos exigente que en años anteriores.

En segundo lugar argumentan que “unas rentabilidades iniciales mucho mayores podrían proporcionar ahora un colchón, lo que podría dificultar a su vez que el mercado ofrezca rentabilidades negativas en el futuro”. Y por último apelan a factores técnicos: “Mientras la volatilidad de los diferenciales siga siendo elevada, es posible que sean menos los emisores que acudan al mercado para emitir deuda; y el inventario de bonos existentes por parte de los traders también podría mantenerse bajo, lo que ayudaría a reducir el stock de bonos high yield, creando un exceso de demanda que podría dar soporte a los precios”.

Tras dar estos tres argumentos, ambos expertos reconocen que los inversores deben ser conscientes de los riesgos de impago a medida que las principales economías se van ralentizando. “Al margen de las fuerzas macroeconómicas, vemos que los principales riesgos residen en la posibilidad de quiebras o impagos en compañías concretas. Se espera una diferenciación más aguda de la rentabilidad potencial entre créditos buenos y malos con el paso del tiempo”, aclaran al respecto.

En el caso de la deuda de los mercados emergentes señalan que su principal área de interés es la deuda externa soberana. “Gran parte de la deuda tiene una larga duración y los precios han ido cayendo a medida que los tipos de interés estadounidenses han ido subiendo. La venta también refleja la escasa liquidez y el aumento del riesgo de impago. Entre los países que han entrado efectivamente en impago o en proceso de reestructuración de la deuda, se encuentran Bielorrusia, Líbano, Sri Lanka, Surinam, Rusia y Zambia.5 Además, es probable que las reestructuraciones no registradas de los préstamos bilaterales concedidos a las economías emergentes por entidades estatales chinas se hayan disparado, según el Fondo Monetario Internacional”, indican Dixmier y Georgiou en su último informe.

De nuevo, ambos expertos ponen la etiqueta de “cautela” a la hora de hablar de esta clase de activo e identifican tres factores a vigilar: una desaceleración de la inflación de la energía y los alimentos, que constituyen una parte mayor de las cestas de consumo en los mercados emergentes; una recuperación de los datos económicos de China, que es un importante comprador de bienes de los mercados emergentes; y una cierta relajación de la liquidez mundial (en dólares), que tiende a subrayar los flujos hacia la deuda de los mercados emergentes.

“Aun así, la posibilidad de que aumenten las tasas de impago y la volatilidad significa que es importante realizar una selección exhaustiva y una gestión dinámica de los activos para ayudar a compensar el aumento de los riesgos inherentes a los mercados emergentes”, añaden.

Dos pautas a seguir

Por último, a la hora de aportar estas dos ideas de inversión, Dixmier y Georgiou matizan que, para ambas clases de activos, son preferibles las estrategias de inversión que tienen dos objetivos principales: “En primer lugar, las estrategias que tratan de apostar por emisores de mayor calidad con una dinámica de deuda y medioambiental, social y de gobierno sana o en vías de mejora, sin estar limitadas a la distribución de la calificación crediticia de un índice de referencia. En segundo lugar, es importante que las estrategias tengan como objetivo la asignación libre según las áreas geográficas, sin limitación por sector, para huir del peso excesivo que en algunas regiones tienen sectores como la energía o el inmobiliario”.