Tras un prolongado periodo de rentabilidad inferior a la de las grandes empresas, los primeros indicios apuntan a un posible repunte de los valores estadounidenses de pequeña capitalización, subrayan en un análisis Christopher Colarik, gestor de carteras de small caps, y Tom Harvey, especialista sénior en renta variable de abrdn.

Durante demasiado tiempo -una década y media- los valores de gran capitalización han superado significativamente a los de pequeña capitalización, y con razón, señalan los autores. Pero, en el actual entorno esto podría haber dejado de ser así.

Los valores de gran capitalización superaron a los de pequeña capitalización durante la crisis financiera mundial de 2007-2008. La posterior política de tipos de interés cero también permitió a las grandes empresas acceder a financiación a largo plazo y a bajo coste1. Recientemente, las mayores empresas, conocidas colectivamente como los Siete Magníficos, han sido pioneras en las tecnologías del futuro2 y han obtenido unos beneficios excepcionales, impulsando a los mercados de valores de primera fila a máximos históricos3.

«Aunque este dominio continuó a lo largo de 2024, -escriben- la amplitud del mercado se redujo considerablemente. Durante el primer semestre del año, los Siete Magníficos representaron más de la mitad de la rentabilidad total del S&P 5004,5. Sin embargo, con la reciente volatilidad en los mercados de renta variable, que revela indicios de que podría haber un nuevo liderazgo en el horizonte, nos atrevemos a preguntar… ¿Es ahora el momento adecuado para volver a las pequeñas capitalizaciones estadounidenses? Ofrecemos tres razones por las que creemos que todos los indicios apuntan a que sí«.

Se benefician de un aterrizaje suave

La economía estadounidense sigue resistiendo. Los nuevos datos y el reciente recorte de los tipos de interés por parte de la Reserva Federal (Fed) sugieren que la inflación podría estar en el retrovisor. Al parecer, la Reserva Federal ha logrado un aterrizaje suave.

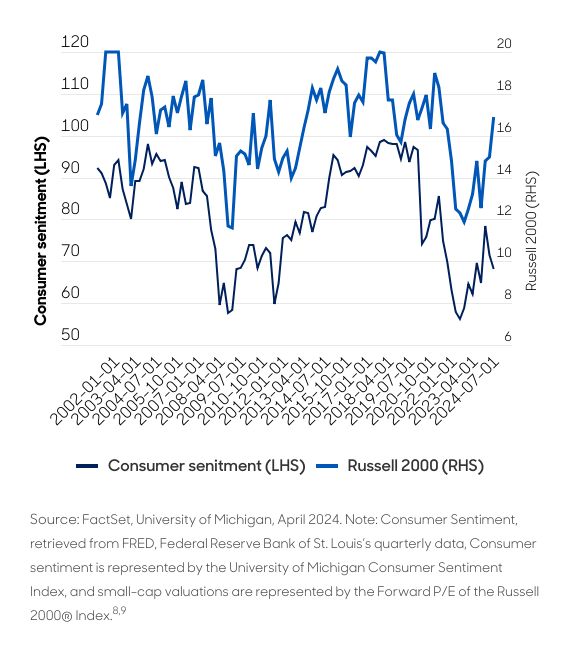

«¿Por qué es vital esta información? Dado que el 80% de los ingresos de las small caps proceden de fuentes nacionales, su potencial de beneficios está estrechamente ligado a la salud de la economía estadounidense6,7. Esta relación queda patente en la fuerte correlación entre la confianza de los consumidores y las valoraciones de las empresas de pequeña capitalización, como se ve en el gráfico de abajo»8, argumentan Colarik y Harvey.

La resiliencia de la economía estadounidense es notable, especialmente cuando muchos países desarrollados luchan contra la estanflación. Se prevé que esta fortaleza persista debido a las importantes inversiones en industrias nacionales, especialmente en inteligencia artificial. Si el crecimiento económico se mantiene fuerte, los beneficios de las empresas de pequeña capitalización podrían superar a los de las empresas de gran capitalización a partir de 2025.

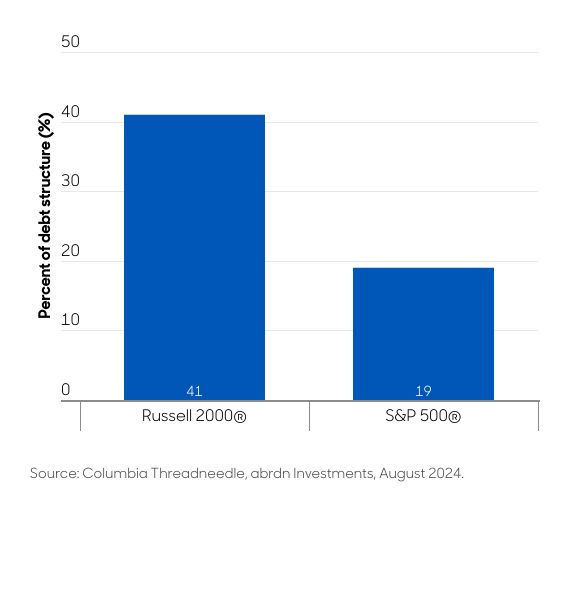

Por ello, los autores añaden que «no solo se espera que los fundamentales mejoren durante este periodo, sino que también se prevé que esta fortaleza se alinee con el ciclo de relajación de la Fed. Aunque esperamos que el extremo largo de la curva de rendimientos siga anclado, los recortes de los tipos de interés a corto plazo aliviarán a algunas pequeñas empresas con deuda a tipo variable (gráfico 2)».

Se negocian con un descuento significativo

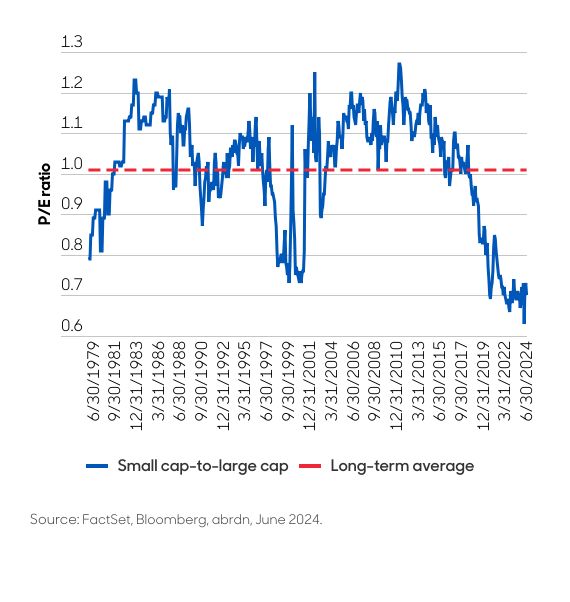

«Y luego están las valoraciones. Históricamente, los inversores han pagado múltiplos más altos por el potencial de crecimiento de las small caps. Sin embargo, esta tendencia se ha invertido debido a la subida de los resultados y las valoraciones de los valores tecnológicos de gran capitalización. Durante algún tiempo, las empresas estadounidenses más pequeñas han cotizado con un descuento significativo con respecto a las de gran capitalización (gráfico 3). Incluso con el reciente cambio de tendencia a favor de las empresas de pequeña capitalización desde julio, aún queda mucho por hacer para recuperar terreno», destacan los expertos de abrdn.

Desde la gestora recuerdan por ello que las pequeñas capitalizaciones infravaloradas han sido rentables a largo plazo. En los últimos 22 años, por ejemplo, las pequeñas capitalizaciones han ofrecido una rentabilidad total media del 8,1% anual. De esos años, sólo siete fueron negativos; en la mitad de los años, la clase de activos obtuvo una rentabilidad total superior al 10%10.

Acceso a un conjunto de oportunidades más amplio

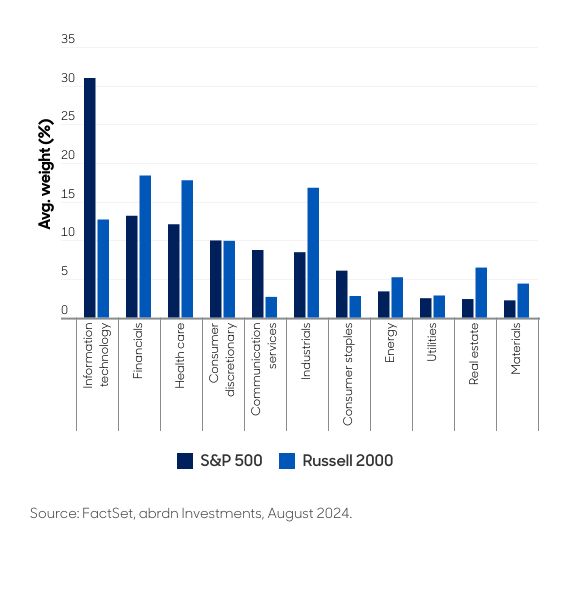

Las pequeñas capitalizaciones también ofrecen exposición a una gama más amplia de industrias y sectores que las grandes capitalizaciones. Alrededor del 40% del peso del S&P 500 se concentra en sólo dos sectores: tecnología de la información y servicios de comunicación (gráfico 4)11.

En contraste, estos sectores sólo representan el 15,6% del valor total del Russell 20009. El predominio de estos sectores, que ha beneficiado recientemente a las grandes capitalizaciones, «puede convertirse pronto en un viento en contra, sobre todo porque las empresas relacionadas con la tecnología se enfrentan a un creciente escrutinio regulador».

Colarik y Harvey indican asimismo que «el mundo de los valores de pequeña capitalización es más diverso y recibe menos atención de los analistas que el de los valores de gran capitalización. Por término medio, los valores de gran capitalización están cubiertos por 22 analistas cada uno, mientras que los de pequeña capitalización lo están por seis. Debido a la limitada cantidad de información disponible, es más probable que los valores de pequeña capitalización estén mal valorados. Además, suele haber más variación en sus resultados y valoraciones. Esto presenta un mayor potencial para identificar empresas que puedan obtener mejores resultados mediante una investigación exhaustiva y una gestión activa más individualizada».

Aunque los tipos de interés están bajando, siguen estando por encima de los niveles prepandémicos. La Reserva Federal también ha señalado que actuará con cautela. Esto debería favorecer a las empresas de alta calidad frente a sus homólogas de menor calidad. «Estas son las empresas que buscamos mantener en nuestras propias estrategias», concluyen.

Puede leer más sobre small caps en abrdn en este enlace.

NOTAS

1 La política de tipos de interés cero se refiere a un concepto macroeconómico en el que el banco central fija tipos de interés nominales extremadamente bajos -a menudo del 0%- para su referencia a corto plazo.

2 Los Siete Magníficos se refiere a un grupo de siete grandes empresas de los mercados estadounidenses: Microsoft, Apple, NVIDIA, Alphabet, Amazon, Meta Platforms y Tesla.

3 «Los 7 Magníficos impulsan al S&P 500 y al Nasdaq 100 a máximos históricos, mientras los datos de empleo alimentan las apuestas de recortes de tipos y las mineras de oro repuntan: ¿Qué mueve a los mercados el viernes? Yahoo! Finanzas, 2024 de julio. https://finance.yahoo.com/news/magnificent-7-stocks-propel-p-174519123.html.

4 El índice S&P 500® es un índice no gestionado que se considera representativo del mercado bursátil estadounidense.

5 «Charted: El valor en alza de los Siete Magníficos (2000-2024)». Visual Capitalist, agosto de 2024. https://www.visualcapitalist.com/cp/charted-the-surging-value-of-magnificent-seven-2000-2024/.

6 «¿Una nueva era para las Small Caps?». Neuberger Berman, julio de 2024. https://www.nb.com/en/global/insights/insights-a-new-era-for-small-caps.

7 FactSet, agosto de 2024.

8 El índice de confianza del consumidor de la Universidad de Michigan es un índice de confianza del consumidor publicado mensualmente por la Universidad de Michigan.

9 El Russell 2000® Index es un índice no gestionado que se considera representativo de los valores de pequeña capitalización. El índice Russell 2000 es una marca comercial/marca de servicio de Frank Russell Co. Russell® es una marca comercial de Frank Russell Co.

10 Russell y Columbia Threadneedle Investments, agosto de 2024.

11 «9 valores impulsaron el 40% de la subida del S&P 500 a un nuevo máximo». Investor’s Business Daily, enero de 2024. https://www.investors.com/etfs-and-funds/sectors/sp500-stocks-powered-40-percent-of-surge-to-a-new-high/.