Mejora el sentimiento de los profesionales de la industria. Según la última encuesta global de BofA, correspondiente a febrero, los gestores se muestran menos pesimistas y aunque es muy pronto para afirmar que se haya desatado el optimismo, su posicionamiento sigue siendo positivo para los activos de riesgos.

“Los gestores siguen siendo pesimistas, pero en menor medida, mostrando una mejora intermensual de todas las medidas clave del sentimiento y un cambio de posicionamiento que pone de relieve un mayor apetito por el riesgo. El rango percentil medio de las expectativas de crecimiento para los próximos 12 meses, la asignación de efectivo y la asignación de acciones mejoraron en febrero de 2023 hasta el nivel más alto en un año”, apunta BofA.

En concreto, los niveles de efectivo cayeron del 5,3% en enero de 2022 al 5,2% de este mes, por lo significa que la asignación de efectivo está ahora al nivel que tenía justo antes del comienzo de la guerra entre Rusia y Ucrania hace un año. Otra muestra de cómo va mejorando el sentimiento de los gestores es que las probabilidades de recesión alcanzaron un máximo del 77% en noviembre del 2022 y, desde entonces, han descendido hasta el 24% este mes, el nivel más bajo desde junio del año pasado. “Obsérvese que los picos anteriores en los temores de recesión coincidieron con el inicio de importantes mercados alcistas en los precios de los activos”, matiza BofA en las conclusiones de su encuesta mensual.

Pese a la mejora de estos datos, es demasiado pronto para decir que el sentimiento es optimista o de euforia. Simplemente, el sentimiento macroeconómico sigue siendo bajista, pero ahora es el menos bajista desde el inicio de la guerra entre Rusia y Ucrania. Según la encuesta, el 35% de los gestores esperan una economía más débil en los próximos 12 meses, lo que supone una mejora sustancial del 15% en términos intermensuales, y la cifra más baja desde febrero de 2012. “Las expectativas de beneficios también siguen siendo bajistas, pero han mejorado hasta el 58% neto que espera que los beneficios se deterioren, frente al 65% en enero, el menos pesimista desde marzo de 2012”, apunta la encuesta.

Lo que no ha variado mucho es la visión que tienen los gestores sobre los principales riesgos. Los gestores siguen considerando la estanflación como el escenario macroeconómico más probable en los próximos 12 meses. Además, el 83% espera un crecimiento por debajo de la tendencia y una inflación por encima de la tendencia al menos hasta enero de 2024, frente al 83% del mes pasado. Según matizan, “la probabilidad de un escenario de «estanflación» en los próximos 12 meses se ha mantenido por encima del 75% desde mayo de 2022. Mientras que desde 2008, ninguna otra perspectiva macroeconómica se ha valorado con una probabilidad tan elevada: la probabilidad de «estancamiento secular» es ahora del 8%, frente al 11% del mes pasado”. También está mejorando el pesimismo que los gestores tienen sobre la inflación y la Reserva Federal están aumentando, ya que el 47% espera tipos a corto plazo más bajos en los próximos 12 meses, la mayor cifra desde marzo de 2020.

Asset allocation

Las conclusiones de la encuesta muestran que la mejora en el ánimo de los gestores todavía no se ha traducido en “catalizador” para las ventas. Por ejemplo, la asignación a la renta variable ha subido hasta el 31% neto desde el mínimo del 52% neto en septiembre del 2022. Sin embargo, los inversores siguen infraponderando la renta variable en más un 2% con respecto a la media histórica.

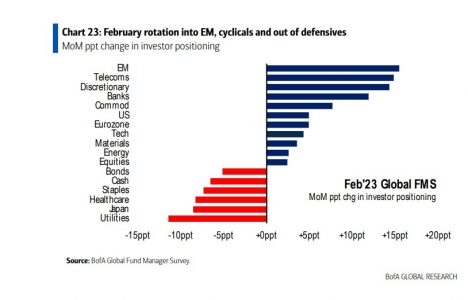

Respecto a los cambios intermensuales en la asignación de las inversiones se observa que, en el último mes, los inversores han abandonado los valores defensivos, principalmente servicios públicos, sanidad, productos básicos, y se han decantado por los mercados emergentes y los valores cíclicos, como los bancos y el consumo. “En relación con la posición media de los últimos 10 años, los inversores están largos en bonos, bancos, mercados emergentes, efectivo e infraponderados en renta variable, tecnología y EE.UU.”, matizan.

Por Funds Society

Por Funds Society

Por Alicia Miguel

Por Alicia Miguel