Tras la fuerza demostrada el año pasado por los ETPs de renta variable, 2025 ha comenzado marcado por la moderación. Según los datos publicados por BlackRock y correspondientes a enero, se añadieron 146.500 millones de dólares a los ETP globales, cayendo desde los 205.900 millones de dólares de diciembre, debido a que las compras de renta variable cayeron desde los 173.100 millones de dólares en diciembre hasta 88.700 millones de dólares en enero.

Según explica la gestora en su último informe, los flujos parecen estar normalizándose. “Si bien el foco principal en renta variable fue la caída en las compras de exposiciones a EE.UU. (59.300 millones de dólares), esto debe analizarse en contexto. Noviembre (151.600 millones de dólares) y diciembre (138.400 millones de dólares) fueron los dos meses con mayores entradas de la historia en ETPs de renta variable estadounidense, y enero aún se ubica como el 15.º mes con mayor nivel de flujos”, señala el informe.

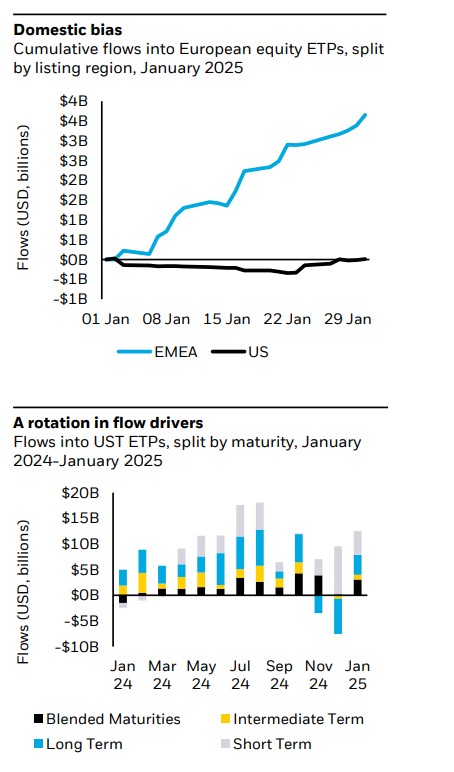

Más allá de EE.UU., los flujos hacia la renta variable europea volvieron a ser positivos en enero, con 3.700 millones de dólares en entradas, el nivel más alto desde febrero de 2023. “Todas las entradas de enero se dirigieron a ETPs cotizados en la región EMEA, a diferencia de febrero de 2023, cuando las compras se dividieron equitativamente entre los mercados de EE.UU. y EMEA. Los ETPs de renta variable europea listados en EE.UU. cerraron el mes sin cambios, rompiendo una tendencia de seis meses de salidas. De hecho, hasta el 23 de enero, la exposición había registrado una salida de 300 millones de dólares, lo que indica que la recuperación se produjo a finales de mes”, indica el documento.

“En enero, se produjo una ampliación de los flujos de ETPs de renta variable al entrar las bolsas europeas en terreno positivo, registrándose 3.700 millones de dólares de entradas. Esta tendencia se vio favorecida principalmente por la renta variable europea doméstica, y respaldada por los descuentos en las valoraciones. La renta variable estadounidense recibió con todo 59.300 millones de dólares, produciéndose un cambio hacia asignaciones precisas y con un notable interés por las exposiciones equal weight del S&P. Los ETPs de tecnología atrajeron un interés significativo, ya que los inversores aprovecharon las caídas para comprar después de la volatilidad vinculada a las noticias sobre IA en la última semana de enero”, comenta Karim Chedid, responsable de estrategia de inversión de iShares EMEA en BlackRock.

La gestora también destaca que la renta variable japonesa (900 millones de dólares) también rompió una tendencia de dos meses de salidas, mientras que la renta variable de mercados emergentes (EM) mantuvo su popularidad con 6.000 millones de dólares en entradas. Sin embargo, los ETPs de renta variable india registraron su segundo mayor mes de salidas de la historia, con 1.000 millones de dólares en reembolsos, marcando el tercer mes consecutivo de ventas.

El regreso de la renta fija

La segunda gran tendencia que identifica la gestora en este primer mes del año tiene que ver con la renta fija. Según el informe de BlackRock, los flujos hacia la renta fija aumentaron hasta 48.300 millones de dólares, mientras que los flujos hacia materias primas volvieron a ser positivos por primera vez en tres meses, con una entrada de 1.600 millones de dólares. “Los bonos soberanos (16.100 millones de dólares) volvieron a ser la exposición de renta fija más popular en enero, por primera vez desde agosto de 2024. Los flujos hacia crédito con grado de inversión también aumentaron significativamente, con 8.500 millones de dólares en entradas, casi el doble de los 4.600 millones de dólares registrados en diciembre. Por su parte, los flujos hacia bonos de alto rendimiento volvieron a ser positivos con 1.200 millones de dólares, mientras que la deuda de mercados emergentes registró 1.000 millones de dólares en entradas, logrando su segundo mes consecutivo de compras por primera vez desde junio-julio de 2024”, indica el informe.

Según explican, en contraste con los escasos flujos hacia Bonos del Tesoro de EE.UU. (UST) en diciembre (700 millones de dólares), en enero se registraron 13.300 millones de dólares en entradas, lo que representó el 83% de las compras de renta fija. Mientras que los bonos de la zona euro (1.600 millones de dólares) también mostraron un repunte. Sin embargo, advierten de que las compras de gilts británicos se redujeron a 200 millones de dólares, el nivel más bajo desde agosto de 2024.

“Hubo un cambio en los impulsores de los flujos hacia los Bonos del Tesoro de EE.UU. (UST) entre diciembre y enero. En diciembre, los UST de corto plazo registraron 9.300 millones de dólares en entradas, compensados por 7.000 millones de dólares en salidas de los bonos de largo plazo. Aunque los flujos hacia bonos de corto plazo siguieron siendo positivos en enero (4.600 millones de dólares), la demanda se amplió a todas las duraciones, incluyendo el primer mes de entradas en tres meses para los ETPs de largo plazo, con 3.900 millones de dólares”, concluye el informe.

Por Funds Society, Madrid

Por Funds Society, Madrid

Por Antonio Sandoval

Por Antonio Sandoval