Pedro Santuy, director de ventas e indexados en BNP Paribas AM, habla en esta entrevista sobre el auge de los ETFs, sus perspectivas de crecimiento en el segmento de renta fija y su éxito gracias a la flexibilidad e innovación que aportan.

Una de las noticias clave de 2024 han sido los flujos récord que han registrado los ETFs. ¿Crees que esta tendencia continuará este año?

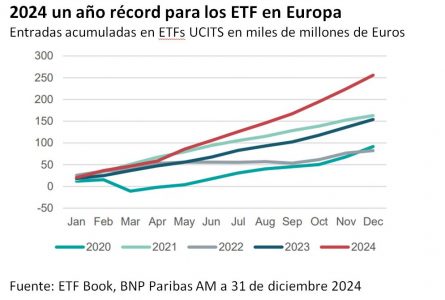

Como se ve en el gráfico, el año pasado fue totalmente récord en el mundo de los ETFs. Estamos hablando a nivel europeo de alrededor de 260.000 millones de euros. Si ves la evolución año a año, 2023 ya fue récord, y ya estábamos hablando de 166.000 millones, y en 2024 hubo casi 100.000 millones más.

De este total, entre 40.000 y 60.000 millones corresponden a la renta fija. El año pasado, donde se vio un salto cualitativo, fue sobre todo en la parte de renta variable, cuyos flujos prácticamente se duplicaron, desde los 100.000 millones a los 193.000. Y las cifras preliminares de enero de 2025, arrojan casi otros 28.000 millones de flujos en el mercado de los ETFs. Con lo cual, si extrapolamos 30.000 millones al mes, estaríamos hablando de una cifra por encima probablemente de los 300.000 millones para 2025. Estas tasas de crecimiento de alrededor del 18 o 20% suponen que el tamaño del mercado podría duplicarse cada cuatro o cinco años.

¿Por qué crees que se da esta auténtica explosión? ¿Cuáles son los factores?

Este crecimiento de doble dígito alto en la última década se debe a muchos factores, pero quizá cabe destacar tres. El primero está vinculado a las características del producto: la transparencia, la liquidez y la eficiencia en costes, muy valorados por los inversores.

Por otro lado, tradicionalmente sólo había ETFs de renta variable, pero está empezando a haber bastante penetración de los ETFs de renta fija, que ahora suponen un porcentaje de entre el 25 y el 30%. Como la mayoría de las carteras tienen un peso mayor en renta fija, creemos que allí hay un gran potencial de crecimiento.

El tercer factor es la diferente tipología de inversor que está accediendo a los ETFs en Estados Unidos, un mercado más de cliente final, de inversor individual. En Europa han sido más de inversor institucional, de gestores de fondos de pensiones, pero últimamente se están utilizando mucho para gestión de carteras e incluso son uno de los activos de referencia para las nuevas formas de distribución como pueden ser las plataformas, los neobrokers, los robo-advisors.

¿Qué pueden aportar los ETFs a la renta fija?

Como he dicho, históricamente la innovación comenzó con los ETFs de renta variable. Existía la duda de si los ETFs de renta fija pudieran dar liquidez. Pero hubo algún caso, como por ejemplo en marzo-abril de 2020, en la pandemia, en que se produjo un hecho muy interesante y ha habido algunos estudios incluso del Banco de Inglaterra sobre cómo los ETFs de renta fija ayudaron a dar liquidez al mercado. Normalmente los ETFs se valoran en base a sus subyacentes y ese es el valor en el que cotizan en el mercado, por lo que los detractores de los ETFs decían que en situaciones de estrés de mercado podría no haber liquidez. Pero, en la pandemia no había liquidez en el subyacente, los bonos tenían horquillas muy abiertas, algunos no cotizaban y, sin embargo, los ETFs de renta fija dieron esa liquidez extra al mercado, con lo cual demostraron que son herramientas muy útiles.

En respuesta al auge de la demanda por los ETFs activos. Desde BNP Paribas AM, ¿qué tipo de producto ofrecéis?

Sobre los 260.000 millones de entradas en ETFs en Europa el año pasado, alrededor de 20.000 millones, un 7%, fueron a ETFs de gestión activa. Supuso un cambio bastante grande, porque en años anteriores nunca habíamos sobrepasado los 5.000-6.000 millones.

En BNP Paribas Asset Management hemos lanzado una familia que no es activa desde el punto de vista de generación de alfa, sino desde el punto de vista del enfoque ESG. No obstante tenemos planeado entrar en el mercado con ETFs de gestión activa tradicional. Creemos que una de las razones por las que los ETFs han crecido tanto es por la innovación, por la capacidad de dar satisfacción a la demanda de los inversores. Creo que estamos en un momento en el que se va a producir un despegue y nosotros queremos estar en el grupo de los proveedores que dan satisfacción a la demanda del mercado y de los inversores.

En septiembre del año pasado lanzasteis dos ETFs con enfoque ESG activo en renta variable japonesa y americana. ¿Cómo veis estos dos mercados?

De hecho, la gama se ha complementado con otros dos productos más aparte: uno global y otro de Europa en diciembre. Se está planeando lanzar alguno más y estamos muy satisfechos porque en menos de seis meses hemos sido capaces de atraer prácticamente 1.000 millones de euros. Tanto el global como el de renta variable americana están por encima de los 400 millones en activos bajo gestión; el japonés está en el área de los 250 y el europeo que se lanzó en diciembre está ya por encima de los 150. Esto da una muestra del gran interés por parte del inversor en este tipo de productos.

¿Es este “enfoque ESG activo” lo que os diferencia?

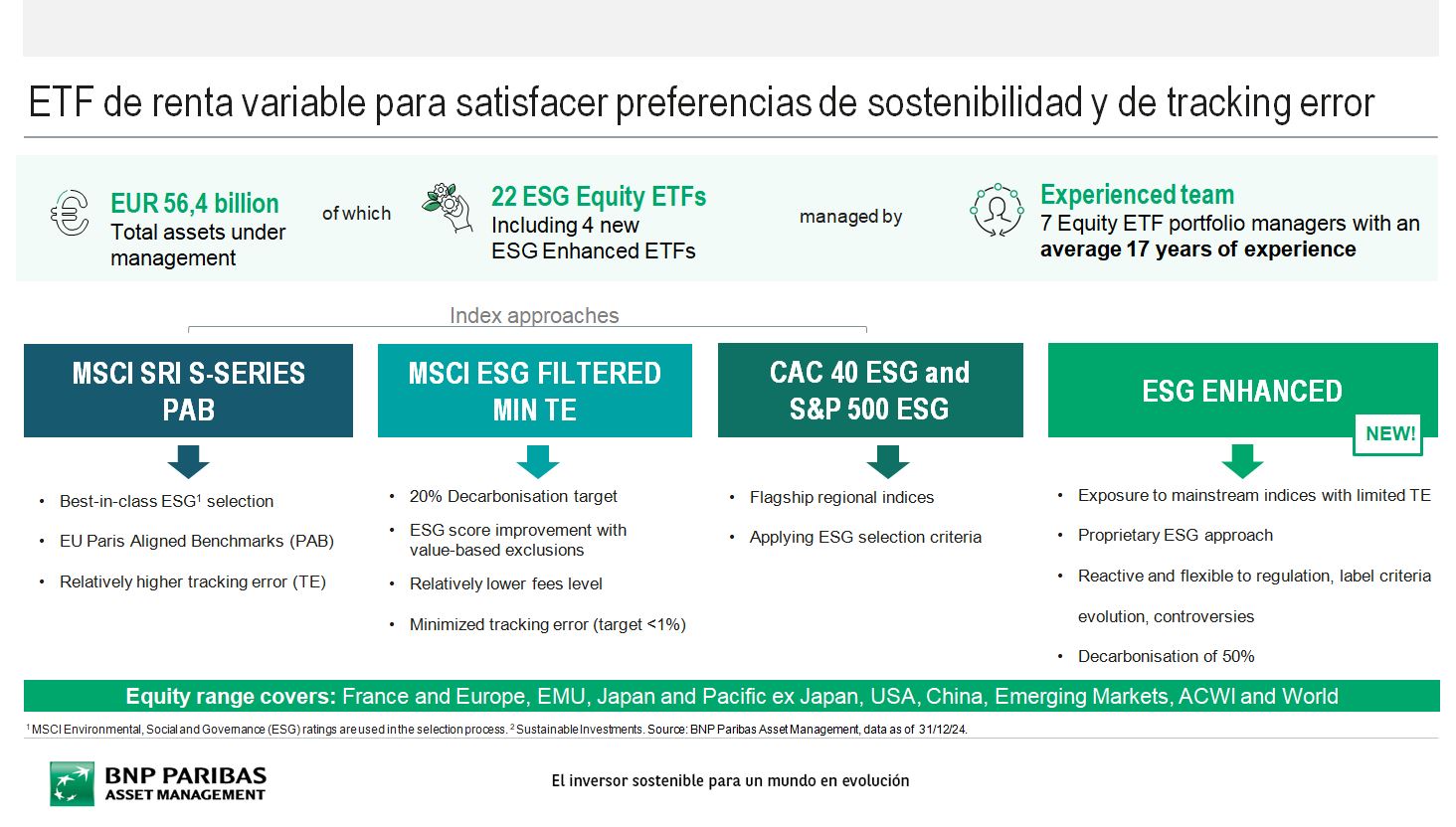

Tradicionalmente en el mundo de la sostenibilidad se han hecho ETFs y productos que seguían índices sostenibles. Esto llevaba a que el tracking error de alguno de los productos que teníamos fuera elevado. Cuando hablamos del éxito de los ETFs y la innovación, se trata de escuchar lo que nos han dicho nuestros clientes, que se han decantado por productos con un tracking error un poco más bajo, y esta nueva familia de productos nace para responder a esa demanda. Invertimos en productos sostenibles, pero intentando minimizar el tracking error, a la vez que se maximizan esas características sostenibles. Con lo cual, esta última familia de productos viene a complementar a las anteriores que teníamos.

La primera familia que lanzamos, la SRI, es un producto que anteriormente era artículo 9 (antes de la remodelación de la Directiva Europea de Finanzas Sostenibles). Estamos hablando de una aproximación best-in-class y elevado tracking error contra índices tradicionales. También teníamos una gama existente de mínimo tracking error que hemos remodelado en el último rebalanceo de noviembre. Lo que hace es que el tracking error objetivo sea de alrededor del 0,5.

Esta nueva familia de ETF con enfoque ESG activo, es un salto cualitativo porque lo que hace es tomar un índice tradicional y con nuestra metodología de sostenibilidad interna, realizar la selección de valores dentro del universo. Creo que esto es lo que es diferencial con respecto a otros proveedores. Incluso fueron los primeros ETFs de este tipo listados en el mercado francés. Nos consideramos innovadores y pioneros en este tipo de productos, dándole un ángulo diferente a la sostenibilidad y ofreciendo diferentes herramientas a nuestros inversores para que puedan acceder al nivel de sostenibilidad que consideren adecuado para su cartera. Lo que queremos es acompañar a los inversores en su camino hacia la sostenibilidad, reconociendo que cada uno puede estar en una fase diferente de esta transición.

¿Qué os piden especialmente en España los clientes?

En España ha habido una aproximación ligeramente diferente. Si ves los flujos globales, donde alrededor del 80% han sido renta variable y un 20% renta fija, en España el año pasado tuvimos mucha demanda por renta fija. Somos bastante potentes en cuanto a crédito europeo, crédito global y gobiernos europeos. El año pasado tuvimos gran demanda de nuestros clientes en este tipo de activos. Hubo demanda en la parte de renta variable, pero el hecho diferencial fue sobre todo en renta fija. Tenemos gamas muy amplias que dan respuesta a las necesidades de duración, lo que es muy apreciado tanto por gestores profesionales de fondos de fondos o de fondos de pensiones, como para la gestión de carteras. Este es un segmento que está en pleno auge, ha duplicado su tamaño los últimos cinco años y ya está por encima de los 140.000 millones.

Aviso legal

Algunos artículos pueden contener lenguaje técnico. Por esta razón, pueden no ser adecuados para lectores sin experiencia profesional en inversiones. Todos los pareceres expresados en el presente documento son los del autor en la fecha de su publicación, se basan en la información disponible y podrían sufrir cambios sin previo aviso. Los equipos individuales de gestión podrían tener opiniones diferentes y tomar otras decisiones de inversión para distintos clientes. El presente documento no constituye una recomendación de inversión. El valor de las inversiones y de las rentas que generan podría tanto bajar como subir, y es posible que el inversor no recupere su desembolso inicial. Las rentabilidades obtenidas en el pasado no son garantía de rentabilidades futuras. Es probable que la inversión en mercados emergentes o en sectores especializados o restringidos esté sujeta a una volatilidad superior a la media debido a un alto grado de concentración, a una mayor incertidumbre al haber menos información disponible, a una liquidez más baja o a una mayor sensibilidad a cambios en las condiciones sociales, políticas, económicas y de mercado. Algunos mercados emergentes ofrecen menos seguridad que la mayoría de los mercados desarrollados internacionales. Por este motivo, los servicios de ejecución de operaciones, liquidación y conservación en nombre de los fondos que invierten en emergentes podrían conllevar un mayor riesgo. Los activos privados son oportunidades de inversión no disponibles a través de mercados cotizados como por ejemplo las bolsas de valores de renta variable. Permiten a los inversores beneficiarse directamente a temas de inversión a largo plazo y pueden brindarles acceso a sectores especializados como infraestructura, inmobiliario, private equity y otros alternativos difícilmente disponibles a través de medios tradicionales. No obstante, los activos no cotizados requieren un examen minucioso, pues tienden a tener niveles elevados de inversión mínima y pueden ser complejos e ilíquidos.

Por Funds Society

Por Funds Society