El oro está marcando nuevos máximos. La volatilidad vista en los últimos días en los mercados tras la guerra comercial iniciada por Donad Trump -no solo con México, China y Canadá sino también con la Unión Europea tras los aranceles impuestos al aluminio y acero- ha catapultado al metal precioso, que se refuerza en su condición de activo refugio por excelencia. La continuidad de los conflictos arancelarios y los riesgos geopolíticos o la compra por parte de los bancos centrales seguirán siendo argumentos para su escalada, explican los expertos, que ven el lingote encaminándose imparable a los 3.000 dólares.

«El reciente aumento de los precios del oro puede atribuirse a una mayor incertidumbre geopolítica, especialmente derivada de las políticas arancelarias del presidente Trump. Estos aranceles han generado importantes preocupaciones con respecto a la estabilidad económica global, lo que ha llevado a los inversores a buscar refugio en activos seguros como el oro. Este comportamiento subraya su papel tradicional como protección contra las turbulencias económicas y políticas», comenta Daniel Marburger, director de StoneX Bullion Gmbh.

En su opinión, la trayectoria de los precios del oro pronto dependerá en gran medida de la progresión de las disputas comerciales: «En caso de que las tensiones comerciales aumenten, anticipamos que continuará una fuerte demanda de oro como activo protector. Por el contrario, si se logran resoluciones, podría haber una estabilización o una ligera caída de los precios. No obstante, se espera que factores subyacentes como las compras de los bancos centrales y los riesgos geopolíticos actuales brinden un respaldo sostenido».

Compras de los bancos centrales

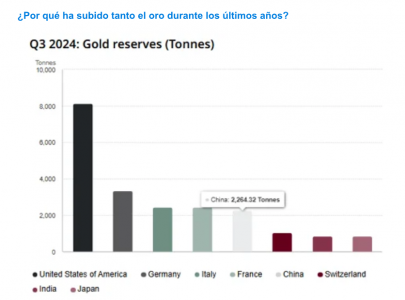

Y es que hay otros factores que influyen en su evolución. Entre ellas, las compras por parte de las autoridades monetarias, lo que explica también sus subidas. Desde Activotrade apuntan a la demanda masiva de los bancos centrales del mundo como principal razón del aumento del valor: “La compra neta de oro por parte de los bancos centrales ha sido muy fuerte durante 2022 y 2023. Aunque 2024 ha sido un año de descenso en términos globales, en el corto plazo volvemos a tener señales positivas procedentes de China durante los últimos dos meses, volviendo a tener compras netas y alcanzando ya las 2.264 toneladas del metal precioso a finales del tercer trimestre de 2024”, explica Juan José del Valle, analista en el bróker español. El experto recuerda que el banco central chino es el sexto mayor poseedor de oro del mundo, únicamente por detrás de EE.UU., Alemania, Italia y Francia, suponiendo más del 5% de sus reservas totales de divisas en balance.

Eso mismo recuerda José Manuel Marín Cebrián, economista y asesor financiero de Fortuna SFP, que habla de «las compras del banco central del país asiático, que lo utiliza como divisa para pagar el petróleo barato ruso».

La estrategia de comprar oro por parte de los bancos centrales también es un argumento para la gestora de activos francesa Ofi Invest AM, que destaca cómo «en el primer trimestre de 2024 registraron un nivel récord de compras, que continuaron después, aunque hay ciertas dudas porque no se conoce exactamente la cantidad de oro comprada por el banco central chino». Para la entidad, que recuerda cómo el año pasado el precio estuvo impulsado por el apetito de los inversores asiáticos, sobre todo chinos, ante la caída de la renta variable y el sector inmobiliario en el país -y también aumentó la tenencia por parte de los ETFs en Asia-, la onza de oro podría alcanzar los 3.000 dólares en 2025.

Baja volatilidad, diversificación y liquidez

Su reducida volatilidad y capacidad diversificadora también actúan de soportes. Para Activotrade una de las principales ventajas es que el oro mantiene su valor en el tiempo: si el precio disminuye, el valor subyacente del oro no cambia mucho. Esto se debe a que hay una cantidad fija de oro por ser una mercancía, mientras que el dólar estadounidense, que es una forma de moneda fiduciaria, no tiene ningún valor inherente. Además, tiene una volatilidad reducida comparado con otros activos y es una buena manera de diversificar las carteras, sobre todo en entornos de estanflación.

Sin olvidar su liquidez: si se trata de productos físicos, el oro puede convertirse fácilmente en efectivo en cualquier parte del mundo. En el caso de los productos financieros relacionados con el oro, como fondos o derivados, la liquidez generalmente está vinculada a la del mercado, la cual suele ser alta.

Desde la entidad recuerdan que hay diversas formas de exponerse al metal precioso, ya sea con la adquisición física del metal o a través de mercados financieros, lo que ofrece flexibilidad para los inversores (futuros y opciones financieras, instrumentos referenciados a divisas, acciones de firmas mineras o ETFs o fondos de inversión).

Desde StoneX Bullion hablan de factores que pueden influir en la valoración del oro como las compras de las autoridades monetarias («muchos bancos centrales están diversificando sus reservas aumentando las tenencias de oro, lo que impulsa la demanda»), las preocupaciones por la inflación («los posibles efectos inflacionarios de la implementación de aranceles pueden llevar a los inversores hacia el oro como cobertura»), las fluctuaciones monetarias («los movimientos en las principales monedas, en particular el debilitamiento del dólar estadounidense, pueden hacer que el oro sea más atractivo para los inversores»), o las políticas de tasas de interés («las decisiones de los bancos centrales con respecto a las tasas de interés pueden afectar la demanda de oro, ya que las tasas más bajas a menudo aumentan el atractivo del oro»).

Altos precios, pero oportunidades al alza

Tras las fuertes revalorizaciones vividas, cabe preguntarse si el metal precioso seguirá su evolución positiva. Recordemos que la rentabilidad obtenida en 2024 por haber invertido en oro fue del 27%, superando la de casi cualquier otro tipo de activos entre los destacables como la renta variable norteamericana o Europa, bonos u otras materias primas, recuerda Del Valle.

Para Fortuna SP, «aunque el oro está en máximos históricos, tras una leve corrección, se encamina triunfalmente hacia los 3.000 dólares/onza, ya que se dan las condiciones ideales para que los inversores más conservadores busquen refugio en él». Desde la entidad recomiendan tener un mínimo del 25% de la cartera en oro por su capacidad diversificadora para proteger el patrimonio.

«Tiene el mejor caldo de cultivo sobre la mesa: guerras, tensiones geopolíticas, bajadas de tipos, deuda americana y una China que, junto con los BRIC, está empeñada en crear un nuevo orden económico mundial. No me extrañaría que su divisa fuese el oro, simplemente por la cantidad ingente que está comprando el país de los yuanes. Además, la commodity dorada está inversamente correlacionada con los tipos de interés. Aunque la Fed se hará de rogar debido al potencial inflacionista de Trump, el BCE ha manifestado abiertamente su intención de adoptar políticas monetarias menos restrictivas para favorecer la actividad en el Viejo Continente. De hecho, se prevén tres recortes adicionales a lo largo del año. Y por último, el protagonista de la actualidad, Trump, con su reducción de impuestos y planes de ayudas a las empresas que aumentarán el gasto público, y en consecuencia creará más deuda. Y cuando la deuda estadounidense sube, también lo hace la cotización del activo refugio”, concluye Marín Cebrián.

“Hay factores estructurales en la economía que creemos han hecho y pueden seguir haciendo impulsar la cotización del oro, gracias a una altísima demanda por parte de los bancos centrales durante los últimos años y en parte gracias a una cierta búsqueda de diversificación por parte de los inversores para sus carteras e independientemente de unos altos tipos de interés que seguimos teniendo en la actualidad”, añade Del Valle.

«Hemos observado un aumento notable en las ventas de lingotes de oro, marcando un pico por segundo mes consecutivo. Esta tendencia indica una sólida confianza de los inversores en el oro en medio de las incertidumbres prevalecientes. Si bien los precios actuales son elevados, muchos inversores ven el oro como una salvaguardia a largo plazo contra posibles crisis económicas y presiones inflacionarias. Sin embargo, es fundamental que cada inversor evalúe su tolerancia al riesgo individual y su horizonte de inversión antes de tomar decisiones», añaden en StoneX Bullion.

Demanda al alza también en la plata

En la entidad destacan que, además del oro, han observado un aumento significativo en la demanda de plata: «A pesar de las complejidades que introducen los aranceles, las aplicaciones industriales de la plata y su condición de metal precioso contribuyen a su mayor demanda. Los inversores reconocen cada vez más el potencial de la plata como activo de refugio y como producto industrial».

En resumen, si bien el entorno actual presenta desafíos, también ofrece oportunidades para los inversores en metales preciosos. Mantenerse informado y considerar un enfoque diversificado puede ayudar a afrontar estos tiempos de incertidumbre, defiende Marburger.

Por Funds Society, Madrid

Por Funds Society, Madrid