Los mercados privados han experimentado una transformación en la última década, con un importante flujo de capital, éxito de tecnologías disruptivas y la ampliación del acceso en el sector de los servicios financieros en general.

Así lo recoge el informe «Private Markets Annual Report 2024» de Barclays, que también aclara que los inversores privados reconocen cada vez más las oportunidades que ofrecen los fondos de mercados privados. «En términos generales, las motivaciones de los inversores con patrimonios muy elevados (UHNW) y los HNWI para invertir en mercados privados incluyen la diversificación y la menor volatilidad de las carteras; unos rendimientos históricamente superiores a los obtenidos en los mercados públicos y un mayor apalancamiento disponible, que puede impulsar potencialmente un mayor crecimiento y rentabilidad», explica la firma en el estudio.

El informe también explica que el acceso a gestores de inversión cualificados también puede reportar dividendos a los propietarios de patrimonios privados. Los compromisos pueden generar mayores rendimientos, y las comunicaciones con los socios generales (GP) pueden ofrecer valiosas lecciones sobre due diligence y revisiones operativas. Teniendo en cuenta que muchos HNWI han creado su riqueza gestionando sus propios negocios, las inversiones en fondos privados ofrecen la oportunidad de compartir información entre los socios.

Según algunas encuestas, los inversores privados muestran una preferencia creciente por los activos alternativos y, en particular, por el private equity. Muchos de los encuestados también indican que tienen previsto redoblar sus inversiones en capital riesgo el año que viene, a medida que mejore la confianza tras la corrección del mercado. El estudio cita como ejemplo la encuesta de Campden Wealth y Titanbay de 2023 a un total de 120 inversores UHNW, en la que los encuestados señalaron un aumento de tres puntos porcentuales en su asignación objetivo para private equity, junto con un aumento de dos puntos porcentuales para la renta variable pública y una disminución de cuatro puntos porcentuales para la asignación a liquidez. En esa misma encuesta, el 67% de los encuestados dijo que su principal motivación para invertir era el potencial de mejorar los rendimientos de la cartera a largo plazo.

El patrimonio bajo gestión total de los family offices se duplicó con creces en la última década, y se prevé que el número de propietarios de patrimonios privados a escala mundial aumente un 28,1% de aquí a 2028, lo que representa una fuente creciente de capital.

En los próximos años, las grandes empresas de capital riesgo podrían recibir más aportaciones de los canales de patrimonio privado. Mientras que los inversores institucionales, como las pensiones y los fondos soberanos, deben cumplir estrictos mandatos de inversión, los inversores privados pueden tener menos restricciones legales y pueden adaptar las asignaciones para que se ajusten más a sus perfil personal y sus preferencias de liquidez.

«Esto abre una mayor opcionalidad para invertir en mercados privados», asegura el informe de Barclays, que añade que los plazos de inversión también son menos restrictivos para el patrimonio personal en comparación con el patrimonio institucional. Éste, según explica la firma, «suele requerir aportaciones y distribuciones periódicas para apoyar las necesidades de liquidez de los inversores institucionales, pero los inversores privados pueden enfrentarse a más restricciones y obstáculos reglamentarios para poder invertir en mercados privados».

El private equity sigue en forma

El estudio recoge que el private equity es el principal motor de la captación de fondos en los mercados privados. «Además de ser una de las estrategias favoritas de los fondos de pensiones y los endowments, que exigen flujos de caja predecibles, los fondos de private equity podrían ser una opción para los inversores privados que buscan apoyar sus propias iniciativas, incluidas las empresas familiares y la filantropía», asegura el estudio de Barclays. El ciclo de vida típico de 10 años de los fondos de private equity suele coincidir con los horizontes de inversión más largos que buscan estos inversores para cierta parte de sus asignaciones, añade el estudio.

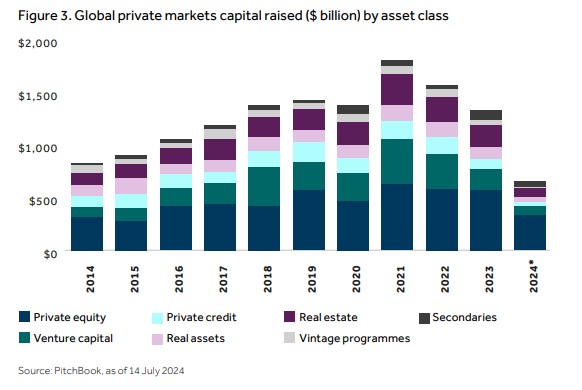

La proporción de la captación de fondos en los mercados privados atribuida a los fondos de private equity ha aumentado anualmente desde 2020, alcanzando la cifra récord del 50,5% hasta la fecha. Estos fondos mostraron resistencia frente a una ralentización más general de la captación de fondos, recaudando casi tanto capital en 2023 como en 2022. Sin embargo, según el informe, el número de vehículos que impulsaron ese total se redujo en más de la mitad. Con menos fondos manteniendo o aumentando su poder adquisitivo en los últimos 18 meses, el flujo futuro de operaciones de private equity y los rendimientos se inclinarán hacia los fondos más fuertes. Esto podría exacerbar la competencia entre los LPs que buscan los mejores GPs.

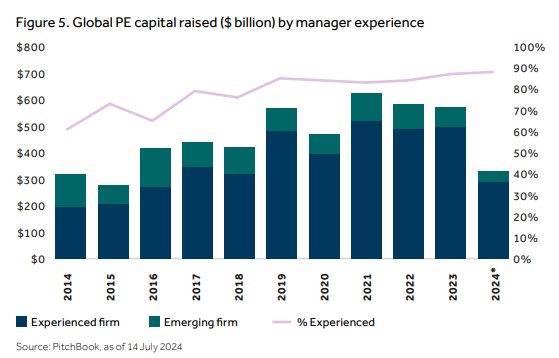

La selección de gestores, a tenor del informe, es tan importante en los tiempos actuales como ha sido siempre. La preferencia de los LPs por gestores de private equity experimentados -firmas que han lanzado al menos cuatro fondos- también está en aumento. «Cada año desde 2019, más del 80% de todos los nuevos dólares dirigidos hacia el private equity fueron cerrados por gestores experimentados, y este porcentaje ha aumentado al 88% anualmente», asegura Barclays, que añade que las empresas de primer nivel han establecido LPs que a menudo regresan para rondas de recaudación de fondos posteriores, «limitando así la entrada de nuevos inversores».

Venture capital: Los inversores buscan tecnologías innovadoras y sostenibles

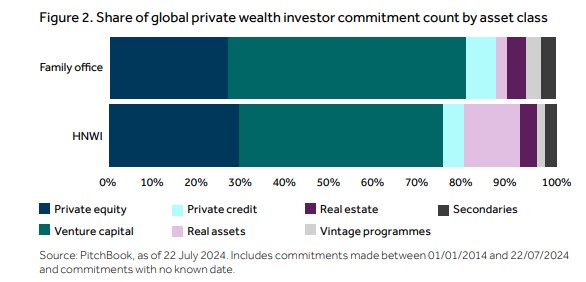

Según datos de PitchBook citados por el estudio de Barclays, casi la mitad de todos los compromisos conocidos de fondos de mercados privados realizados por inversores de patrimonio privado en la última década se hicieron con fondos de venture capital, «lo que pone de relieve la importancia del venture capital y su prevalencia en las carteras no institucionales».

Los gestores experimentados han acaparado una parte cada vez mayor de los nuevos compromisos de venture capital debido a la demanda de gestores con los mejores historiales en medio de un entorno macroeconómico incierto. Sin embargo, con más de 650 fondos de venture capital captados con éxito hasta julio de 2024, siguen existiendo muchas oportunidades.

Los gestores emergentes pueden ofrecer una vía más oportuna para los inversores privados que buscan asignaciones de capital riesgo a corto plazo, ya que estos gestores buscan nuevas bases de LPs. El perfil de riesgo/rentabilidad de los gestores emergentes puede ser más elevado sin un historial, pero incurrir en un mayor riesgo a cambio de una mayor rentabilidad potencial es, en muchos sentidos, la esencia de la capital riesgo.

Uno de los principales atractivos para los gestores de sociedades de venture capital es su estrecha relación con empresas innovadoras y de rápido crecimiento. Las asignaciones de venture capital pueden permitir a un LP beneficiarse del auge de la inteligencia artificial, por ejemplo. El potencial alcista de las tecnologías disruptivas es hipotéticamente ilimitado, y la exposición potencial a los futuros líderes del sector es muy valorada por los inversores patrimoniales con mayor apetito por el riesgo.

La sostenibilidad y otros temas de inversión de impacto también se citan como intereses comunes entre los inversores de patrimonio privado. Las inversiones en venture capital son un canal de financiación habitual para las tecnologías más incipientes, como la tecnología climática, y un número creciente de fondos se definen como «inversores de impacto», atendiendo a las preferencias y valores de diversos inversores a través de un doble objetivo de rentabilidad financiera y resultados sociales o medioambientales positivos.

La Encuesta sobre Inversión Sostenible 2023 de PitchBook entre inversores de mercados privados a escala mundial reveló que los encuestados estaban más divididos sobre la integración de programas de inversión sostenible entre 2021 y 2023, pero más de la mitad de los LPs encuestados creen que es «extremadamente importante» o «muy importante» que sus GPs midan el impacto en sus carteras.