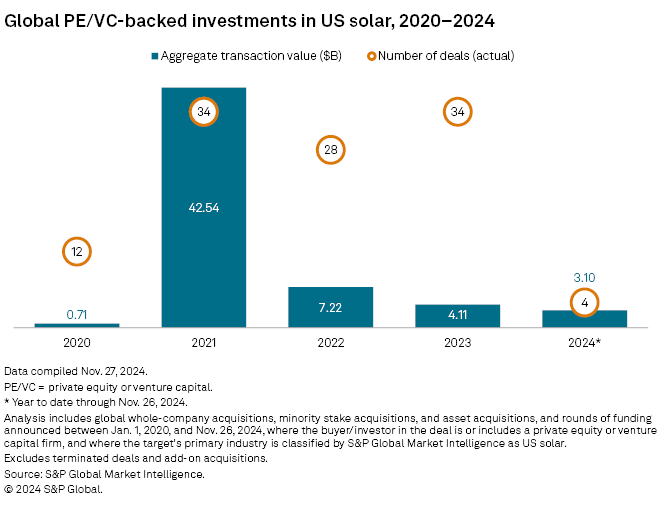

La actividad de capital privado y de capital riesgo en la industria solar estadounidense está a punto de alcanzar su nivel más bajo en los últimos cuatro años. Un dato que contrasta con las importantes entradas de capital privado en el sector nivel mundial durante 2024, según un nuevo informe global elaborado por S&P. Según el citado documento, las entradas de capital privado en energía solar residencial y a gran escala en Estados Unidos, desde el 1 de enero hasta el 26 de noviembre ascendieron a 3.100 millones de dólares, aproximadamente un 24,6% menos que el total alcanzado en 2023 y representando solo el 7,3% de los 42.540 millones de dólares acumulados en 2021. Hasta ahora, solo se han anunciado cuatro acuerdos de capital privado en energía solar estadounidense en 2024.

A nivel mundial, el valor de las transacciones en energía solar residencial y a gran escala ascendió a 25.040 millones de dólares, un aumento de aproximadamente el 52% respecto de los 16.460 millones de dólares del año completo 2023, según datos de S&P Global Market Intelligence. El aumento de los niveles globales se produce en un contexto de dominio de los paneles solares por parte de China, que ha alcanzado niveles de exceso de oferta. Según un informe de Wood Mackenzie, el país asiático seguirá teniendo más del 80% de la capacidad de fabricación solar mundial hasta 2026.

Europa, incluido el Reino Unido, atrajo la mayor parte de las inversiones de capital privado en energía solar residencial y de gran escala, con 23 operaciones que superaron los 20.000 millones de dólares. El valor de las operaciones de capital privado que involucraron a empresas de energía renovable con sede en el Reino Unido ya superó las inversiones privadas en el sector de energía renovable de Estados Unidos este año. Además, Estados Unidos y Canadá fueron los segundos países con mayor valor de transacción, con 3.250 millones de dólares en siete acuerdos de energía solar. La región de Asia-Pacífico, incluida China, fue la segunda con 20 acuerdos por un valor de más de 795 millones de dólares.

Las megaoperaciones europeas impulsan el aumento de la financiación del capital privado

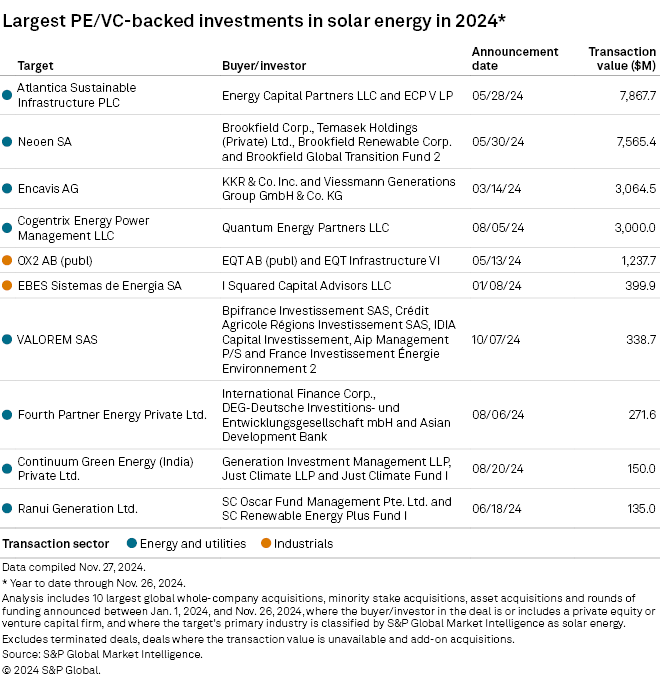

Varias transacciones multimillonarias contribuyeron al valor total de las transacciones del sector de la energía solar en lo que va del año. El mayor acuerdo de energía solar respaldado por capital privado anunciado hasta el momento en 2024 es la adquisición planificada por Energy Capital Partners LLC por 7.870 millones de dólares de Atlantica Sustainable Infrastructure PLC, con sede en el Reino Unido. Su fondo ECP V LP está listo para comprar Atlantica a Algonquin Power & Utilities Corp., que decidió vender tras una revisión estratégica de su negocio de energía renovable.

La segunda operación de mayor envergadura es la propuesta de Brookfield Asset Management Ltd. y Temasek Holdings (Pvt.) Ltd. de adquirir el 53,32% de Neoen SA, con sede en París, por 7.570 millones de dólares. Se espera que los compradores acaben adquiriendo la totalidad de la empresa y la conviertan en una empresa privada.

Oportunidades de capital privado en nuevas tecnologías solares

Las inversiones privadas en la industria pueden ayudar a allanar el camino para el desarrollo de nuevas tecnologías solares. El menor plazo de desarrollo de la energía solar, el menor coste de capital y la compatibilidad con los sistemas de almacenamiento de energía de baterías la han mantenido más atractiva que otras fuentes de energía alternativas, como la eólica o la nuclear, según Benedikt Unger, director de la consultora Arthur D. Little.

«Al financiar tecnologías solares de próxima generación, como módulos bifaciales y células de perovskita, las inversiones de capital privado pueden acelerar la innovación», escribió Unger en un correo electrónico a Market Intelligence. La explicación técnica es que los módulos bifaciales captan la luz en ambos lados del panel sola y las células de perovskita son materiales de alto rendimiento y menor coste que los que se utilizan actualmente en la tecnología solar . Unger también ve oportunidades para el capital privado en las cadenas locales emergentes de tecnología solar y en la creciente industria del reciclaje de paneles solares.

«El reciclaje fotovoltaico es una industria incipiente, pero su desarrollo es fundamental, especialmente en regiones con una industria más madura, como Europa o Estados Unidos. Se necesitarán cadenas de suministro localizadas en muchas regiones, incluidas África y el sudeste asiático», concluye Unger.

Por Javiera Donoso

Por Javiera Donoso