A medida que el panorama de la inversión en private equity sigue evolucionando, los fondos evergreen han surgido como una alternativa a los fondos tradicionales que utilizan peticiones de capital y distribuciones. A esta conclusión han llegado un estudio de Neuberger Berman tras estudiar los rendimientos de ambos tipos de fondos.

La rentabilidad de los vehículos de private equity tradicionales suele medirse utilizando tasas internas de rendimiento (TIR), mientras que los fondos evergreen se miden utilizando los rendimientos anuales. «Esto es lógico, dado el patrón de despliegue de capital para estos tipos de fondos, pero crea un reto para los inversores que los comparan», asegura el informe, que recoge el análisis comparativo de los rendimientos de un inversor que se compromete con una serie de fondos tradicionales con los de un inversor en un fondo evergreen.

El estudio comprueba que durante un periodo teórico de 10 años, las tasas relativas de rentabilidad/IRR dependen de si el fondo/programa que se mide invierte únicamente en capital riesgo o incluye una cartera de liquidez. También, que los fondos evergreen tienen el potencial de generar un múltiplo del capital invertido (MOIC) más elevado al permitir a los inversores invertir inmediatamente y, por tanto, poner el capital a trabajar antes.

Antes que nada, no está de más recordar cómo son las estructuras de ambos tipos de fondos.

1.- Fondos tradicionales: Los gestores de capital riesgo han aplicado históricamente sus estrategias de inversión utilizando fondos que garantizan una base fija de compromisos de los inversores y solicitan capital a medida que adquieren empresas privadas -normalmente, a lo largo de tres a cinco años-. Los ingresos se devuelven a los inversores tras la venta de los activos.

Para alcanzar y mantener su nivel de inversión objetivo, los inversores de fondos tradicionales asumen una serie de compromisos de fondos a lo largo de años de cosecha, utilizando efectivo para financiar las peticiones de capital en los primeros años y, posteriormente, las distribuciones a medida que las cosechas anteriores devuelven capital.

2.- Fondos evergreen: Son vehículos abiertos, totalmente capitalizados, que se asemejan a las estructuras de inversión líquida, lo que permite a los nuevos inversores adquirir el fondo a su valor razonable y a los inversores existentes retirar capital a intervalos regulares, en función de la liquidez disponible.

Algunos fondos evergreen mantienen un nivel de activos líquidos, a menudo del 15%, para facilitar los reembolsos. En cambio, otros fondos evergreen están diseñados para no mantener activos líquidos y, en su lugar, pretenden permanecer totalmente invertidos en una cartera de activos privados, ofreciendo normalmente una liquidez más limitada al inversor.

En ambos casos, los inversores obtienen una exposición inmediata a una cartera diversificada de empresas privadas en el momento de la inversión. Los ingresos obtenidos permanecen en el fondo y son reinvertidos por el gestor, a menos que se produzcan retiradas del fondo.

Cómo se miden los rendimientos los distintos tipos de fondos

Los inversores que contemplan la posibilidad de invertir en private equity se enfrentan a la cuestión de si deben asumir una serie de compromisos de fondos tradicionales o utilizar un fondo evergreen. Existen ventajas y consideraciones en torno a ambas estructuras, según el estudio, que, sin embargo, desvela como reto común de ambos productos que muchos inversores tienen dificultades para comparar los rendimientos.

Una dificultad es que el rendimiento de los fondos tradicionales se presenta normalmente como una tasa interna de rendimiento (TIR), mientras que los fondos evergreen publican rendimientos anuales. Cada una de estas métricas es óptima para los patrones de flujo de caja del tipo de fondo correspondiente. Como la TIR y los rendimientos anuales no son fácilmente comparables, en Neuberger Berman creen que es «más prudente comparar los dos tipos de fondos basándose en un múltiplo del capital invertido (MOIC), que ilustra el valor de una cartera en relación con el coste inicial».

Análisis de los rendimientos

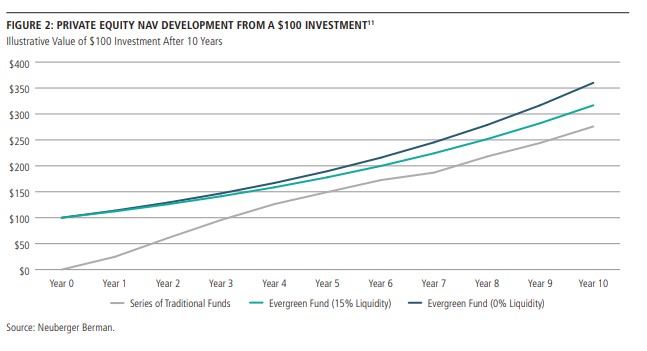

El objetivo del análisis es comparar los rendimientos de un inversor en una serie de compromisos de fondos tradicionales construidos desde cero con los rendimientos de dos inversores en fondos evergreen ilustrativos, uno con una asignación del 15% a activos líquidos y otro con una asignación del 0% a activos líquidos. Cada inversor tiene como objetivo una inversión de 100 dólares en renta variable privada.

El inversor de fondos tradicionales sigue una estrategia de sobrecompromiso -es decir, compromete más de 100 dólares para alcanzar la exposición objetivo, dado que generalmente no se solicitan todos los 100 dólares en última instancia-, realizando compromisos a lo largo de años vintage. El informe explica que el inversor necesitará mantener una cantidad significativa de liquidez en la cartera para satisfacer las demandas de capital a medida que la cartera aumenta.

Una vez que la cartera ha alcanzado un estado estable -cuando se prevé que las distribuciones superarán las demandas de capital-, normalmente 4-5 años más tarde, el inversor todavía necesitará mantener cierta liquidez para apoyar su estrategia de sobrecompromiso. «Es importante señalar que este análisis sólo muestra la TIR/rentabilidad de los fondos de capital riesgo/inversión, pero no incluye la liquidez mantenida por el inversor para respaldar el sobrecompromiso, que esperamos produzca una menor tasa de rentabilidad», asegura el estudio.

En cambio, los dos inversores del fondo evergreen invierten 100 dólares el primer día, alcanzan la exposición objetivo inmediatamente y mantienen el fondo respectivo durante el horizonte de inversión deseado. Para establecer una igualdad de condiciones, suponemos que todas las inversiones subyacentes de capital privado generan una TIR neta del 13,7%. En el primer fondo evergreen, suponemos que el fondo se gestiona con una asignación del 15% a activos líquidos, lo que genera una rentabilidad del 4,0% neta de comisiones. Para el otro fondo evergreen, suponemos una asignación del 0% a activos líquidos.

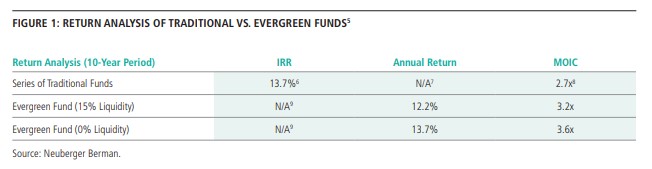

El gráfico 1 muestra los parámetros de rentabilidad observados durante un periodo de 10 años.

Nota: A título meramente ilustrativo, reflejando un análisis de muestra realizado con los parámetros supuestos descritos.

Aunque la TIR neta supuesta de la serie de fondos tradicionales, del 13,7%, no es directamente comparable con los rendimientos netos anuales calculados para los fondos evergreen, es importante señalar que la TIR de los fondos tradicionales sólo tiene en cuenta la tasa de rendimiento del capital que realmente se despliega en los fondos de capital inversión. «Si tuviéramos en cuenta los 100 dólares en activos líquidos que el inversor en el programa tradicional necesita reservar el primer día para futuras peticiones de capital, la TIR neta a 10 años del programa tradicional descendería al 11,5%», asegura el informe.

Además, al examinar los rendimientos ilustrativos sobre una base MOIC, se observa que un inversor en el fondo evergreen con un 15% de liquidez genera un MOIC de 3,2 veces frente a 2,7 veces en la serie de fondos tradicionales. Además, el fondo evergreen sin liquidez genera un MOIC de 3,6 veces.

La razón de esta disparidad es que los fondos evergreen están totalmente financiados desde el primer día, lo que permite desplegar la totalidad de los 100 dólares y empezar a componer inmediatamente. En cambio, un inversor en una serie de fondos tradicionales sólo alcanza la exposición objetivo al cabo de cuatro o cinco años. Esta diferencia en el ritmo de despliegue del capital se traduce en un aumento significativo del valor de las dos carteras evergreen a lo largo de un periodo de 10 años.

Conclusión

El estudio concluye que, en última instancia, la decisión sobre qué estructura es la adecuada para un inversor determinado es una cuestión de circunstancias y preferencias individuales. Eso sí, la firma cree que un factor clave que influye en este análisis «es el mayor efecto compuesto que un inversor ve en los fondos evergreen durante los primeros años de la inversión».

En la medida en que un inversor disponga de un programa de capital inversión existente que sea eficiente en capital en su gestión de tesorería, la firma asegura que puede optar simplemente por mantener este programa con compromisos continuos, «lo que puede generar mayores rendimientos a lo largo del tiempo». Sin embargo, un inversor que se plantee crear una cartera de capital inversión desde cero puede optar por utilizar un fondo permanente que le permita invertir de forma inmediata y constante en capital inversión, lo que le permitirá obtener rendimientos compuestos.

Por Funds Society, Madrid

Por Funds Society, Madrid