El mercado europeo de fondos de inversión a largo plazo (ELTIFs) está en pleno apogeo: creció más de un 50% en 2022 con respecto al año anterior y, en el primer trimestre de 2023 se sumaron a la oferta otros cinco ELTIFs nuevos, dos de ellos comercializables en España (uno de BlackRock y el primer ELTIF de Schroders). De hecho, España se ha convertido en el cuarto mercado europeo de ELTIFs, dominando especialmente los productos minoristas.

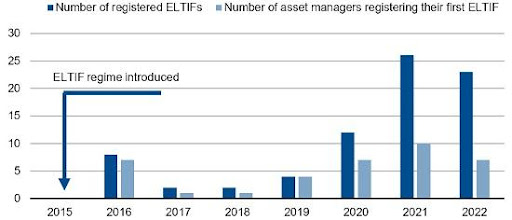

Andrea Vathje, analista de Scope Funds Analysis, ha presentado su último informe de perspectivas y análisis de los ELTIFs, y muestra cómo el mercado europeo de fondos de inversión a largo plazo creció más de un 50% en 2022 en términos interanuales. Scope sitúa el volumen en torno a los 11.300 millones de euros a finales de 2022 (ya que casi 4.000 millones de euros entraron en estos productos); además, los cambios legislativos de la UE deberían dar un mayor impulso al mercado, defiende.

A finales de año había un total de 77 ELTIFs a disposición de los inversores, 23 más que en 2021. Entre los proveedores hay siete empresas que lanzaron sus primeros ELTIFs en 2022. Las gestoras más activas que ofrecen sus productos a inversores privados son Amundi, Azimut, BlackRock, Commerz Real, Generali Investments, Eurazeo (que adquirió ID Invest en 2018), Muzinich, Neuberger Berman y Partners Group. 44 ELTIFs están registrados ante la autoridad supervisora luxemburguesa. Además, en el primer trimestre de 2023 se sumaron a la oferta otros cinco ELTIFs nuevos, dos de ellos comercializables en España (uno de BlackRock y el primer ELTIF de Schroders).

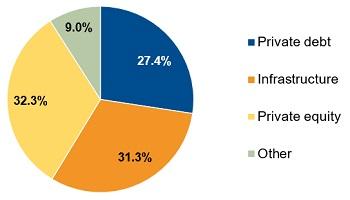

“Al igual que en 2021, los volúmenes comercializados se distribuyeron uniformemente entre los fondos de private equity, infraestructuras y deuda privada. Los fondos de private equity y de deuda privada dominan en cuanto al número de productos, pero los ELTIFs de infraestructuras se destinan principalmente a clientes institucionales, por lo que son mucho mayores”, explica el informe.

Los productos que también pueden distribuirse a inversores privados han ganado en relevancia: “Con un capital comercializado de 2.500 millones de euros el año pasado, su cuota del volumen total del mercado pasó del 54% al 60%. Los flujos hacia productos puramente institucionales ascendieron a 1.500 millones de euros, lo que representa un 40%, frente al 46% de 2021”.

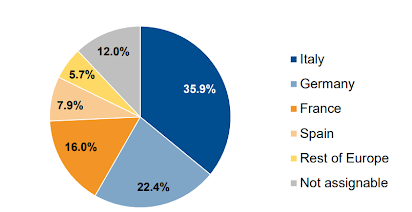

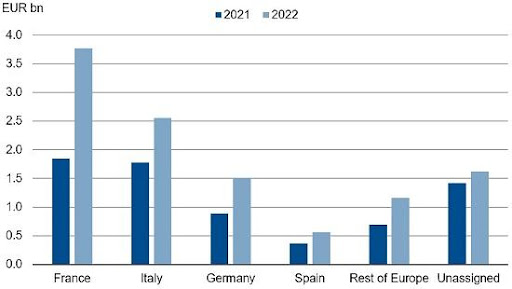

Según el estudio, el mayor mercado por volumen comercializado es el francés, que se duplicó el año pasado, situándose en torno a los 3.800 millones de euros. El mercado francés se caracteriza por productos destinados exclusivamente a clientes institucionales, pero la distribución de ELTIFs a clientes privados en forma de pólizas de seguros de vida vinculados a fondos de inversión se ha acelerado.

En términos de negocio minorista, Italia sigue siendo el mercado más importante. “Alrededor del 95% del volumen total de 2.600 millones de euros corresponde a productos que se venden principalmente a clientes particulares. Las desgravaciones fiscales siguen teniendo un efecto positivo”, puntualiza.

“El mercado alemán se desarrolló con poca visibilidad comparativa en 2022. KlimaVest sigue distribuyéndose con éxito y las unidades de banca privada de los principales bancos distribuyen ELTIFs, pero no se han desarrollado muchas redes de distribución o bancos privados nuevos. Las perspectivas, sin embargo, son más positivas: muchos productos se están lanzando o están en fase de planificación y más fundaciones, family offices e incluso los primeros broker pools están interesados en los ELTIFs”, analiza la experta de Scope.

España

En cuanto al mercado español, el informe señala que España sigue siendo el cuarto mercado europeo de ELTIFs, con un volumen total colocado de 560 millones de euros. El año pasado se vendieron unos 190 millones de euros en productos ELTIF. Al igual que en Italia, el mercado está dominado por los productos minoristas, pero los inversores profesionales también son activos. Por clases de activos, dominan los productos de deuda privada, ofrecidos por gestoras como Oquendo, Muzinich o Talde y, desde 2022, también por Natixis/MV Credit.

“Tras la confusión inicial sobre el tratamiento fiscal de los ELTIFs en España, desde 2018 los ELTIFs tienen un tratamiento fiscal preferente en el País Vasco bajo ciertas condiciones como instrumento para promover la inversión a largo plazo en Europa. Así, los ELTIFs de proveedores que se establezcan en la región vasca y cumplan ciertos criterios están sujetos a un tipo reducido del impuesto de sociedades de solo el 1%. Al mismo tiempo, los clientes privados de la región vasca se benefician de aplazamientos fiscales, ventajas en el impuesto sobre la renta y exención del impuesto sobre sucesiones y patrimonio cuando invierten en ELTIFs. Esto último se aplica a los productos que se mantienen durante al menos cinco años», explica la experta de Scope.

En cuanto a la liquidación, Allfunds es muy activa en España. Dado que Allfunds puede liquidar ELTIFs, este proceso no es tan problemático como en Alemania, por ejemplo”, añade el informe.

El futuro del mercado

La modificación de la normativa sobre ELTIF también está dando impulso. Los participantes en el mercado esperan muchos productos nuevos gracias a las importantes simplificaciones para los gestores y distribuidores de activos. La incorporación de clientes y la liquidación también están a punto de mejorar, ya que los proveedores externos han entrado en el mercado con plataformas digitales que, por ejemplo, están ayudando a que los procesos, en gran medida manuales, sean escalables, defiende Scope.

Las experiencias de Italia y Francia demuestran que los incentivos fiscales para los clientes particulares son muy propicios para las inversiones en ELTIF. Por lo tanto, tendría sentido que más países como Alemania introdujeran incentivos fiscales para los ELTIFs a fin de iniciar inversiones significativas procedentes de activos privados en la transición de la economía europea hacia la neutralidad de CO2”, concluye Andrea Vathje, analista de Scope Funds Analysis.

Por Funds Society, Madrid

Por Funds Society, Madrid