A pesar de su carácter heterogéneo, las operaciones de capital riesgo en el sector de la salud, tanto en volumen como en valor, continuaron a un ritmo prácticamente récord el año pasado, tras los máximos históricos registrados en 2021, según el duodécimo informe anual de Bain & Company sobre capital riesgo y fusiones y adquisiciones en el sector de la salud titulado Global Healthcare Private Equity and M&A Report.

El análisis de Bain & Company refleja la gran resistencia del capital riesgo en el sector sanitario, que en 2022 mantuvo un fuerte flujo de operaciones y registró el segundo mejor año de su historia. Todo ello, a pesar de las tensiones derivadas de la incertidumbre geopolítica, el repunte de la inflación mundial y la subida de los tipos de interés, que han provocado un endurecimiento de las condiciones crediticias y de financiación y el consiguiente deterioro de los mercados de capital riesgo a partir del tercer trimestre.

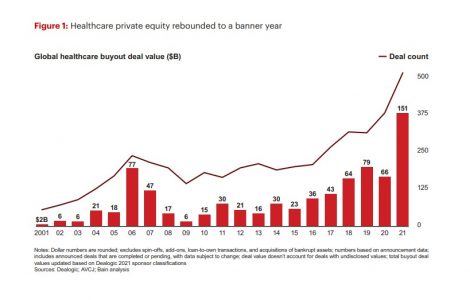

A pesar de estas circunstancias, según el estudio, las operaciones de private equity en este segmento se mantuvieron en el segundo mejor año de su historia, tanto en valor como en número de operaciones. El número total de operaciones en 2022 se redujo entre un 20% y un 30%, pasando del máximo histórico de 2021 de 515 operaciones a unas 400, lo que deja los datos de 2022 en línea con los de 2020.

El mercado experimentó múltiples factores que contribuyeron a la caída de las cifras totales de operaciones en la segunda mitad de 2022 con respecto al nivel sin precedentes que se alcanzó en 2021. Un factor crucial fue el endurecimiento de la política monetaria en Norteamérica y Europa, cuando los principales bancos centrales trataron de frenar el aumento de la inflación. Esto provocó un ajuste en los mercados de crédito y limitó la disponibilidad de financiación de grandes sumas, al tiempo que aumentaron los costes financieros.

“A pesar de numerosos factores, este año hemos observado una clara continuación del ritmo de 2021, y 2022 sigue representando el segundo año más importante de la historia para el sector”, señala Cira Cuberes, socia de Bain & Company en Madrid.

Según explica Cuberes, el sector ha demostrado su capacidad de resistencia en anteriores recesiones y sigue siendo un área de inversión atractiva. “Se espera que en el 2023 siga habiendo interés por el sector dadas las tendencias, que le resultan favorables, como el envejecimiento de la población y el aumento del gasto médico”, concluye.

Otra de las conclusiones que destacan desde la firma es que la actividad de los fondos de capital riesgo en el sector sanitario se hizo más selectiva a partir del segundo trimestre, con un cambio de enfoque orientado a la búsqueda de áreas de oportunidad en determinados subsectores y geografías.

Por ejemplo, en Asia-Pacífico, en consonancia con la creciente madurez del mercado, se observó un gran interés por las grandes operaciones, con tres de ellas valoradas en más de 1.000 millones de dólares. “El interés por las tecnologías de la información sanitaria (HCIT) y las biociencias también aumentó en 2022. Durante ese año, los inversores se interesaron por las oportunidades de HCIT a largo plazo y por las adquisiciones de empresas que optimizaban sus operaciones ante la creciente amenaza de recesión en las principales economías”, apunta el documento en sus conclusiones. Por otro lado, las biociencias también conservaron su atractivo para los inversores, ya que seis de las diez principales operaciones se centraron en biofarmacia, herramientas de biociencias y servicios relacionados.

De cara a 2023, el análisis de Bain & Company pronostica que los inversores en capital riesgo en el sector sanitario se enfrentarán a unos tipos de interés cada vez más elevados en las principales economías, a medida que los bancos centrales sigan combatiendo las presiones inflacionistas, el aumento de los costes laborales y un mayor endurecimiento de las condiciones crediticias. Sin embargo, el estudio también concluye que entre las tendencias más positivas de 2022 que continuarán en 2023 destacan el abundante capital disponible para la inversión (dry poder) y el potente historial de beneficios del año anterior, que aseguró un buen ejercicio para este tipo inversión y que sigue despertando el interés de los fondos específicos del sector sanitario.

Al mismo tiempo, la menor rentabilidad y la reducción de los múltiplos de las operaciones han hecho caer los mercados de renta variable pública en todo el mundo en 2022 y, si esta tendencia continúa en 2023, el informe prevé que los plazos de retención de las inversiones podrían ser más largos, lo que limitaría la actividad de las operaciones. De cara a 2023, es posible que el entorno económico actual, caracterizado por las dificultades, genere oportunidades para las operaciones de conversión de empresas públicas en privadas, las escisiones y las inversiones oportunistas, según el análisis de Bain & Company.

“Como en todos los ciclos, las circunstancias pueden cambiar rápidamente en 2023 o 2024, y la actividad podría repuntar en poco tiempo. Los inversores se esforzarán por tener listas sus estrategias proactivas y conectar con los equipos directivos para que estén en condiciones de actuar con rapidez y confianza”, concluye Nirad Jain, codirector de Healthcare Private Equity en Bain & Company.

Por Funds Society, Madrid

Por Funds Society, Madrid