La deuda privada se ha consolidado como un mercado resiliente y diversificado, según el último informe elaborado por Union Bancaire Privée (UBP). «Se dice que la deuda privada surgió como clase de activo tras la crisis financiera mundial. La contracción de los préstamos bancarios, combinada con la relajación cuantitativa y la política de tipos de interés cero, creó unas condiciones en las que tanto prestatarios como inversores recurrieron a la deuda privada. Esta perspectiva de la deuda privada, en la que se trata de una clase de activo relativamente nueva, asociada a unas condiciones específicas de política monetaria, invita a preguntarse por la sostenibilidad de la deuda privada y, en particular, por cómo seguirá siendo relevante para prestatarios e inversores ahora que los tipos de interés se han normalizado», explican.

En este sentido, su respuesta es clara: la entidad espera que la deuda privada siga evolucionando y creciendo. «Este crecimiento continuará mientras haya una oferta insuficiente de financiamiento bancario y existan intermediarios financieros no bancarios, como fondos, para canalizar financiamiento a posibles prestatarios. En particular, aunque el período de bajas tasas de interés impulsó el crecimiento de la deuda privada, su crecimiento continuo no depende de ninguna política monetaria en particular. Durante la última década, los préstamos directos y, en menor medida, los bienes raíces comerciales, fueron los segmentos dominantes dentro de la deuda privada», explican en el informe.

Además, tienen la convicción de que los inversores buscarán diversificarse cada vez más alejándose de estos segmentos y favorecerán aquellos que ofrezcan tanto resiliencia como rendimientos atractivos. «Creemos que los sectores de la economía real, como los bienes raíces residenciales y el financiamiento respaldado por activos, satisfacen esos requisitos y atraerán a los inversores. La originación será un diferenciador importante entre los gestores de activos. La economía real es más fragmentada que el mundo de las firmas de capital privado o los bienes raíces comerciales. Originar transacciones en la economía real requerirá capacidad de originación, a través de la cual los gestores de activos se diferenciarán», argumentan.

Profundizando en los activos

Resulta curioso, pero la deuda privada ha existido durante más de 4.000 años en diferentes formas, gracias a su propia naturaleza: se negocia de forma privada entre el prestatario y el prestamista. «El punto fuerte de la deuda privada es su diversidad de estrategias y transacciones. Su longevidad se debe a su flexibilidad y a cómo puede reinventarse para nuevas oportunidades de financiación. El reciente crecimiento de la deuda privada se debe a la escasez de préstamos bancarios y a la evolución de los intermediarios financieros no bancarios. Esperamos que la deuda privada siga creciendo y, en particular, que lo haga en estrategias distintas de las que han sido preeminentes en la última década», señala el informe de UBP.

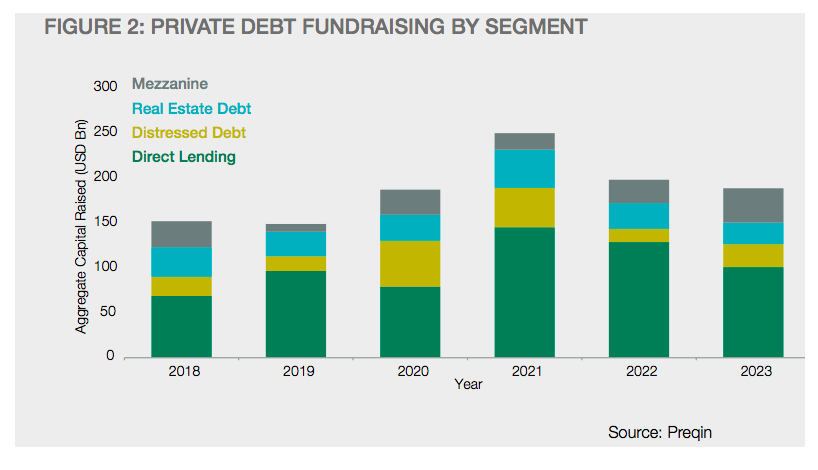

En este sentido, una de las conclusiones del informe es que el aumento de la demanda de deuda privada entre los prestatarios está impulsado por un cambio en la oferta de crédito por parte del sistema bancario. «A falta de un cambio en la oferta de crédito bancario, que creemos poco probable, la demanda de deuda privada seguirá creciendo», insisten. Esto ha provocado que el crédito directo o direct lending sea el segmento que más ha crecido, según los datos de Preqin, sieguido por la deuda en dificultades, la deuda inmobiliaria y la deuda mezzanine.

Otra de las conclusiones destacables del informe de UBP es que el direct lending ha dominado la narrativa en torno a la deuda privada desde la crisis financiera global. «Los gestores de fondos de capital riesgo han sido capaces de desplegar una enorme cantidad de capital para la financiación de transacciones, lo que ha dado lugar a la originación de prestatarios por parte de las empresas de capital riesgo. Cada vez más, según el informe, los gestores de fondos buscan diversificarse, alejándose de este tipo de préstamos respaldados por patrocinadores y dirigiéndose a otros sectores, como la financiación respaldada por activos», explican.

Por su parte, el informe indica que probablemente los inversores en fondos de préstamo directo tengan una exposición indirecta al sector del capital riesgo. «Observamos informes recientes de un retraso en las salidas de capital riesgo y un aumento de los préstamos en las empresas de cartera para financiar los dividendos de las empresas de capital riesgo y los pagos a sus inversores. Es muy probable que estos informes reflejen cíclicos a corto plazo, pero sirven para recordar que la originación de transacciones es un factor determinante de la diversificación», matizan.

La demanda de crédito privado

En opinión de UBP, no todos los inversores tienen resistencia necesaria para mantener sus asignaciones de inversión durante los periodos de ventas del mercado. «Una asignación a la deuda privada ofrece diversificación en relación con los mercados de deuda pública. Dentro de la deuda privada existen muchas oportunidades de diversificación, y los cuatro grandes segmentos ofrecen diversificación entre sí y con respecto a los mercados de deuda pública. Se puede encontrar una mayor diversificación fuera de los préstamos directos respaldados por patrocinadores y de la financiación inmobiliaria comercial. Creemos que los inversores se sentirán cada vez más atraídos por otras estrategias», indica el informe.

Por último, el informe indica que la expectativa del mercado es que la transición hacia tasas de interés normalizadas se ha completado y que las tasas a corto plazo han alcanzado su máximo. Esto supone que los comentarios del mercado han pasado a cuándo comenzarán a caer las tasas y qué tan rápido lo harán y, ante ello, los mercados de bonos ya se han movido. «Los diferenciales de crédito han caído significativamente, anticipando mejores tiempos por delante. Sin embargo, algunos sectores aún tienen que emerger de la transición y probablemente continuarán enfrentando vientos en contra. Para los prestatarios altamente apalancados no es suficiente que las tasas hayan alcanzado su pico, necesitan que las tasas caigan. En el sector inmobiliario comercial, podría tomar algunos años superar el exceso de oferta y la brecha de financiamiento. Creemos que tiene sentido invertir ahora, al entrar en un período de tasas en caída. Sin embargo, sugerimos que es mejor elegir aquellas estrategias que no dependan de una caída rápida de las tasas, sean menos apalancadas y no se esperen enfrentar vientos en contra en los próximos años», concluyen desde UBP

Por Funds Society, Madrid

Por Funds Society, Madrid