El crecimiento de la industria de activos alternativos será excepcional: se calcula que el volumen de los activos privados aumente a más de 24 billones de dólares, desde un volumen de 15 billones en 2022, según los cálculos de Preqin. Por ahora, El mercado actual de activos alternativos sigue representando menos del 11% del PIB mundial y sólo el 2,4% de los activos financieros mundiales, según KKR. Un estudio de esta firma sobre el pasado, presente y futuro del mercado de alternativos recoge que existen razones para pensar que estas cifras podrían ser conservadoras, puesto que hay oportunidades de crecimiento tanto por producto, como por base de clientes y por áreas geográficas.

1.- Mayor crecimiento de las asignaciones de los fondos soberanos.

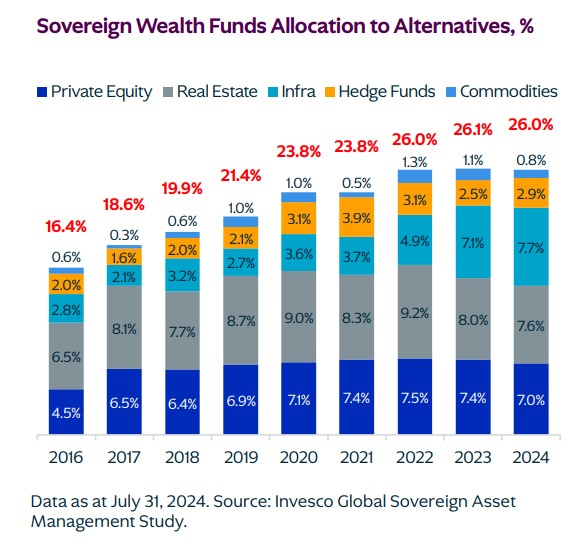

A lo largo de la última década, la madurez de los alternativos como clase de activo es evidente, ya que los fondos soberanos de inversión (FSI) -que la firma calcula que suman al menos 12 billones de dólares en activos bajo gestión- han aumentado su exposición a los mercados privados de alrededor del 16% en 2016 al 26% en 2024. Sin embargo, las conversaciones con fondos soberanos de Latinoamérica, Oriente Medio y otras partes del mundo sugieren un saludable deseo de hacer más con alternativos, además de utilizar los mercados privados para ampliar la exposición tanto a los mercados emergentes como a los desarrollados.

En particular, «el alcance y la escala de los fondos soberanos se está ampliando rápidamente más allá de las inversiones tradicionales en infraestructuras y bienes inmuebles para incluir la mayoría de las clases de activos del mercado privado en todas las geografías», asegura el informe.

En KKR creen que la razón de este cambio es doble: en muchos casos, los mercados privados pueden ayudar a impulsar los rendimientos y disminuir la volatilidad, especialmente a medida que ha aumentado la correlación entre acciones y bonos. Por ejemplo, los fondos soberanos pueden aprovechar las oportunidades privadas para invertir el exceso de ingresos o diversificar su dependencia total de los recursos naturales o de sus economías locales. Las inversiones alternativas también pueden facilitar a los fondos soberanos la adquisición de participaciones estratégicas en empresas locales de sectores económicamente importantes.

2.- Los inversores particulares recurren cada vez más a los productos alternativos.

El estudio observa que el mercado de los inversores particulares presenta una importante oportunidad de crecimiento. «Basta con tener en cuenta que la consultora Cerulli afirma que solo el 2,3% de los activos de los clientes de asesores financieros estadounidenses invirtieron en alternativos en 2023. Sin embargo, esta estimación palidece en comparación con el aumento del 60% desde 2007 en el número de inversores particulares, con entre 1 y 5 millones de dólares en Estados Unidos, muchos de los cuales buscan componer sus rendimientos a largo plazo de maneras más eficientes», aseguran desde la firma.

En consonancia con esta opinión y con algunos de los trabajos sobre clientes y encuestas realizados por la estratega jefe de inversiones de KKR Paula Roberts, «la asignación a los productos alternativos puede aumentar a medida que los productos privados sean más accesibles gracias a unos mínimos más bajos, una mayor transparencia y una mayor liquidez».

De hecho, el informe asegura que todos los segmentos, desde el Ultra High Net Worth hasta el inversor minorista, tienen un potencial de crecimiento significativo, ya que el valor de la prima de iliquidez también se vuelve significativo en un mundo en el que los rendimientos agregados están cayendo. «No somos los únicos que pensamos así, ya que Cerulli también estima que podría invertirse un billón de dólares más en activos minoristas en alternativos, con lo que la asignación total por parte de los inversores minoristas pasaría de los 1,4 billones de dólares actuales a más de 2,4 billones en los próximos cinco años», aseguran en KKR.

3.- Creciente apetito por parte de las aseguradoras

Para las aseguradoras, el estudio sugiere que las clases de activos privados no correlacionados, especialmente los de mayor rendimiento, han ganado en importancia. En un contexto de tipos de interés más elevados, han constituido fondos de activos de gran liquidez que pueden ofrecer rendimientos globales en apoyo de las reservas para siniestros cuando suscriben nuevos negocios -algo que la mayoría desea hacer en mayor medida-.

Además, el entorno de inversión más reciente ha creado un cambio de mentalidad en el que los CIO pueden centrarse ahora en aprovechar las asignaciones tanto líquidas como ilíquidas para construir carteras más resistentes y todoterreno.

«Creemos que el valor de un activo no correlacionado en la cartera de uno aumenta materialmente si estamos en lo cierto en nuestro escenario central, que apunta a que el tipo neutral para los fondos de la Fed es ahora más alto; los bonos del Estado tradicionales no pueden diversificarse tanto como lo hicieron en el pasado y los rendimientos globales se han comprimido ahora que hemos salido de un entorno de tipos bajos, monetario flexible y política fiscal restrictiva», recoge el informe.

Aquí, la firma considera «importante» destacar que la diversificación entre emisores, sectores y clases de activos contribuye a mitigar el riesgo idiosincrásico, mientras que la diversificación entre clases de activos ayuda a mitigar el riesgo sistemático.

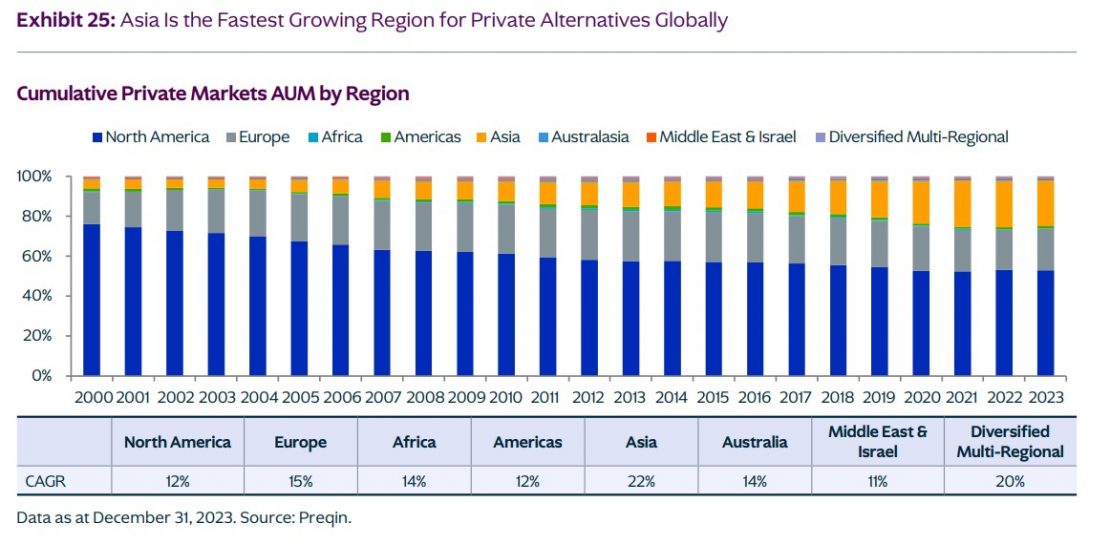

4. Aumento de la demanda del mercado privado en Asia

Las inversiones asignados a alternativos en Asia crecen a una tasa anual media del 22% desde 2000, casi el doble que los alternativos privados norteamericanos y comparable en tamaño a los actuales mercados privados europeos. «Estos datos nos parecen especialmente interesantes, dado que hemos asistido a un retroceso de la inversión en mercados privados en China -de un 10%-12% a un 5% aproximadamente-, mientras que la demanda de alternativos por parte de los clientes asiáticos va en aumento», aseguran en KKR.

El estudio, además, sugiere que los directores de inversiones en Asia están buscando diversificarse más allá de la renta variable, la renta fija y la renta variable inmobiliaria, hacia el private equity, las infraestructuras y el crédito privado

En consonancia con el crecimiento de los mercados privados asiáticos, KKR ha ido aumentando la exposición a la región. En total, en los últimos cinco años, la asignación de la firma a Asia ha aumentado del 10% al 16%, con un objetivo de asignación del 20% al 30%.

La firma justifica el optimismo con respecto a Asia a que, de todas las macrotendencias que observa, el aumento de la urbanización en Asia es uno de los vientos de cola más poderosos que monitoriza: entre el 40% y el 50% del crecimiento de la población urbana por década, tanto en 2030 como en 2040, procederá de Asia. Además, la urbanización genera demanda de tecnología y eficiencia energética. También cree que mercados clave como China, Japón e India gastarán significativamente en una amplia gama de ofertas de jubilación y asistencia sanitaria en el futuro.

Por Funds Society, Madrid

Por Funds Society, Madrid