Con la perspectiva de relajación de tipos de interés, y con un gobierno ya constituido en España, se prevé un escenario positivo de inversión en el mercado inmobiliario en 2024 y 2025, con una vuelta al dinamismo en las incorporaciones a cotización en los mercados de valores. Así se desprende de un informe sectorial titulado Radiografía de las socimis en España, realizado por Abbaco Markets.

En 2022 comenzó una ralentización en el número de socimis incorporadas a cotizar, siendo 2023 el año con menor número desde 2015. Ana de Luis, directora de Incorporaciones a cotizar, de Abbaco Markets, explica que “la demanda de inversión en activos inmobiliarios en rentabilidad se fue retrayendo por la situación macroeconómica con tipos de interés muy elevados, la situación geopolítica y la incertidumbre en España durante el periodo de gobierno interino en 2023”.

A 31 de diciembre de 2023 había un total de 116 socimis cotizando en los mercados de valores, tanto nacionales como extranjeros, con siete incorporadas a cotizar, cuatro excluidas de cotización, y tres que migraron de mercado, durante el año.

La capitalización bursátil de las socimis es menor en comparación con los REITs del resto de países, sobre todo si se compara con EE.UU. La mayoría de las socimis que se han incorporado a cotizar a lo largo de los años lo han hecho con una capitalización bursátil inferior a 100 millones de euros, y esta tendencia se ha ido acentuando desde el 2018 (a excepción del 2022).

En los últimos cinco años más del 70% de las socimis tenían una capitalización bursátil, en el momento de la incorporación, inferior a 100 millones de euros, llegando este porcentaje al 86% en 2020 y 2023, y al 94% en 2021.

Esta tendencia a socimis de menor tamaño tiene su origen en la mayor accesibilidad a los mercados surgida de la competencia entre los mismos, con reducción de requisitos y costes asociados, para la admisión a negociación y mantenimiento en el mercado.

Debido a esta reducción de costes, tanto en términos financieros como de aplicación de recursos a cumplimiento normativo, proyectos inmobiliarios y sociedades patrimoniales con activos en rentabilidad ahora estudian en su estrategia la opción por el régimen fiscal de socimi.

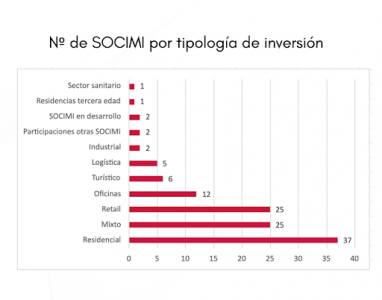

Claves para conocer el panorama actual

Al preguntarse en qué invierten las socimis, más del 30% invierten exclusivamente en residencial, lo que junto con la cuota en residencial de aquellas que tienen política de inversión mixta, hace de este tipo de activo la estrella de la inversión.

En 2023, la primera social social, que tiene como objetivo generar mayores posibilidades de acceso a la vivienda en alquiler asequible, se ha incorporado a cotizar y se espera que no sea la única.

Las socimis que invierten exclusivamente en el sector retail ocupan el segundo lugar del ranking especializadas en una sola tipología de activo, suponiendo alrededor del 21% del total.

En tercer lugar, y a distancia de las otras dos, está la inversión en oficinas, en la que se enfocan de forma exclusiva alrededor del 10% de las socimis.

Atendiendo a una mayor competencia, hasta el año 2019, BME Growth dominaba las incorporaciones a negociación. No obstante, desde el año 2020 hasta el 2023, esa posición fue tomada por Euronext.

«El 2023 muestra una equiparación notable en cuanto a número de incorporaciones con un nuevo mercado: Portfolio Stock Exchange (cuatro Euronext, tres BME Growth y tres Portfolio Stock Exchange). También se han producido las primeras migraciones entre mercados: una socimi se trasladó de Euronext Access a BME Growth, mientras que dos lo hicieron de BME Growth a Portfolio Stock Exchange. Este fenómeno, fomentado por la competencia entre los mercados, puede convertirse en una práctica normal«, recoge el informe.

El panorama de competencia contribuye a la reducción de los costes asociados tanto en la incorporación como en el mantenimiento en el mercado. El umbral de valor de activos en cartera necesario para que sea rentable establecer una socimi y llevarla a cotizar se ha reducido significativamente.

Por otra parte, se puede observar que el número de estos vehículos en cada mercado no está correlacionado con su capitalización total en cada uno de ellos.

Las socimis eligen incorporarse a uno u otro mercado en función de su estrategia y objetivos, explica el informe. Entre los criterios de decisión podemos encontrar el coste de incorporación a cotización, los requisitos de incorporación, la localización del mercado, la reputación del mismo, la publicidad sobre la sociedad, etc.

Por lo general las socimis más pequeñas (de menor capitalización) optan por aquellos mercados con unos requisitos de incorporación y unos costes más asequibles, mientras que las de mayor tamaño y con vocación de tener una amplia base de accionistas, se incorporan al Mercado Continuo.

Vehículo óptimo para la inversión extranjera

El 41% de las socimis ha sido promovido por inversores extranjeros, y cotizan en BME Growth, Euronext Access y Portfolio Stock Exchange. Su tamaño medio es inferior a 100 millones de euros.

Con los datos públicos disponibles sobre participaciones significativas, la inversión extranjera supone más del 25% de la capitalización total que suman en los mercados, lo que demuestra que la socimi es vehículo muy eficiente para los inversores extranjeros.

Por Funds Society, Madrid

Por Funds Society, Madrid