Los activos alternativos resultan esenciales para diversificar las carteras en un entorno de tipos de interés cercanos a cero, ofrecer rentabilidades descorrelacionadas de los mercados cotizados y atractivos retornos con la vista puesta en el largo plazo en un contexto de alta volatilidad de los mercados tradicionales. Todo gracias, en gran parte, a la prima de iliquidez de activos como el real estate, las infraestructuras, la deuda privada, el private equity y el venture capital, que son algunas de esas ideas diversificadoras para las carteras.

Sin embargo, ¿están ofreciendo las rentabilidades y el riesgo esperado, por las altas comisiones que se pagan por estos fondos? Un reciente estudio de la Oxford University pone en entredicho las cifras de algunas de estas soluciones y, en concreto, apunta a los fondos de private equity: según sus datos, y a pesar de ese mayor riesgo de iliquidez en el que incurren los inversores, y también de las altas comisiones que conllevan (muchas de ellas, ligadas a su rentabilidad), los fondos de private equity han ofrecido aproximadamente los mismos retornos que los índices cotizados de renta variable global al menos desde 2006.

Estas cifras ponen en entredicho si las comisiones que se pagan a estos gestores, y que se han venido pagando durante años y décadas, compensan por lo que ofrecen al inversor. Según el estudio, las altas comisiones han venido generando milmillonarios en el mundo del private equity, pese a que los retornos ofrecidos son muy similares a los que un inversor hubiera obtenido al invertir en renta variable cotizada. Según el estudio “An Inconvenient Fact: Private Equity Returns & The Billionaire Factory”, de la Universidad de Oxford, de 2006 a 2019, el private equity ha generado un múltiplo de 1,5 veces, lo que significa que los inversores han recibido 1,5 veces su inversión original, lo que equivale a un 11% de retorno anualizado, en línea con el de la renta variable.

Así, los grandes fondos de pensiones públicos de Estados Unidos (California, Washington, Pennsylvania, Florida y Oregon) han recibido un múltiplo neto de dinero invertido (MoM, por sus siglas en inglés, la ratio del valor del fondo entre el capital invertido en el fondo) en private equity de un rango entre 1,51 y 1,54.

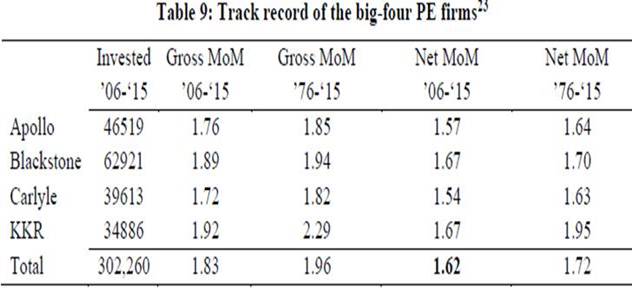

Las cuatro grandes firmas de capital privado (Apollo, Blackstone, Carlyle y KKR) también han ofrecido netos MoMs estimados en el rango del 1,54-1,56, entre 2006 y 2015:

Fuente:“An Inconvenient Fact: Private Equity Returns & The Billionaire Factory”, de la Universidad de Oxford

Esos MoMs netos implican un retorno anual del 11%, que es similar al de los índices de renta variable más relevantes (ver tabla).

Fuente:“An Inconvenient Fact: Private Equity Returns & The Billionaire Factory”, de la Universidad de Oxford

Así, el MSCI World ha ofrecido rentabilidades anuales del 8,6% entre 2006 y 2019, del 6,9% entre 1996 y 2009 y del 11% entre 2010 y 2019. En el caso del Russell, las rentabilidades son del 8,5%, 7,3% y 11,8%, respectivamente, en línea con las rentabilidades del private equity en el periodo 2020-2019. Incluso algunos fondos pasivos (como el Vanguard S&P 500 index fund) o un fondo de pequeñas compañías de T. Rowe Price superan estas cifras.

Millmillonarios ligados al private equity

Así las cosas, las rentabilidades han estado muy en línea entre el private equity y la renta variable cotizada, según el estudio. Y las comisiones cobradas en private equity han sido altas y exigían altos retornos: según el autor del estudio, las comisiones para los intermediarios en la industria del private equity ascienden a 100.000 millones de dólares, de forma que las compañías han de generar un 11% de retorno al año para los inversores en crecimiento orgánico para soportar esas comisiones.

Durante las últimas décadas, el modelo ha funcionado, de forma que los retornos del private equity tras comisiones se pareció mucho al de las bolsas, si bien durante ese periodo las compañías no necesitaron llegar a esas cifras en crecimiento de beneficios, debido a la ventaja de la expansión de múltiplos, algo que ahora podría cambiar. O al menos, si es sostenible ese crecimiento que justifica esas comisiones, es lo que se pregunta el autor del estudio, Ludovic Phalippou.

El documento también hace otra reflexión: 100.000 millones de dólares en comisiones se han pagado a una industria de 100.000 personas, lo que equivale a entre medio y un millón de dólares por cabeza.

Más aún: desde 2006 a 2015, la industria de private equity ha logrado 230.000 millones de dólares en performance fees o comisiones por rentabilidad, según el estudio. Un dinero que fue desde las compañías y las pensiones hacia los gestores de fondos de private equity. Una cantidad que también se reparte entre pocas personas y que está haciendo crecer los millonarios en la industria: en 2005, había 3 mil millonarios en la lista Forbes de la industria de private equity y 22 en 2020, según los datos del estudio.

Sumando comisiones de performance con las de carried interest esa cifra se elevaría a 370.000 millones de dólares en el periodo comprendido entre 2006 y 2015. Una cadena que continúa y sigue generando fortunas en el mundo del private equity, según el informe.

Por Funds Society, Madrid

Por Funds Society, Madrid