Finalmente, a lo que asistimos fue a una “avalancha roja”. A la espera de concretar una posible ligera mayoría en la Cámara de Representantes, Donald Trump obtuvo el martes una victoria sin paliativos sobre Kamala Harris (295 electores frente a 226), tanto en el voto popular (con un inusual 51%), como en el electoral. Esto fue posible gracias a su éxito en los estados más afectados por la crisis en el sector industrial (Michigan, Pensilvania y Wisconsin) y en las familias más castigadas por el auge de la inflación.

La respuesta en los mercados, como cabía esperar, fue efervescente y casi calcada a la que experimentamos en 2016, aunque en un contexto bastante diferente. En un entorno como el actual, marcado por la incertidumbre macroeconómica y geopolítica, el simple hecho de eliminar la inquietud que planteaban estas elecciones presidenciales será favorable, al menos hasta la investidura, el próximo 20 de enero, tanto para el sentimiento inversor como para la confianza de los hogares y la actividad empresarial.

La extensión de la TCJA de 2017, que beneficia a la economía de las familias; una hipotética rebaja en la tasa impositiva para las empresas (aunque probablemente no hasta el 15%); la disminución de la presión regulatoria (que favorece, sobre todo, a la industria bancaria y a los equipos y servicios del sector petrolífero); y el impulso en crecimiento nominal que deberían traer consigo las propuestas del flamante nuevo presidente de Estados Unidos se saldaron con la subida más importante en años para el Dow Jones, incrementos en los precios de más del 10% para los bancos, de más del 4% para el sector industrial, y con un alza del 14,75% para Tesla, que proporcionó a Elon Musk los primeros réditos de su apuesta de 130 millones de dólares por Trump.

De aquí a final de año, los analistas procederán a ajustar el efecto de los recortes de impuestos y la desregulación en los beneficios por acción de sus empresas. Si Trump redujera la tasa del impuesto corporativo del 21% al 15%, las empresas del S&P 500 tendrían un ahorro fiscal considerable, que, de acuerdo con nuestros cálculos, se acercaría a los 110.000 millones de dólares.

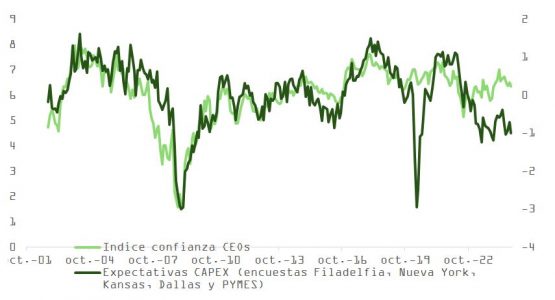

Esta cifra, basada en datos de beneficios netos de 2023, representa un impulso de +6%. El ahorro fiscal podría traducirse en mayores ganancias netas (BPA), un mayor flujo de caja disponible para inversiones y, sobre todo, como ya sucedió entre 2017 y 2020, en recompra de acciones o en dividendos más jugosos para los accionistas. Además, una mayor inversión facilitaría la recuperación en las encuestas regionales.

Mientras tanto, el crecimiento de la economía se mantiene por encima de su potencial de largo plazo. Se da por hecho que la tendencia hacia la desinflación continúa (según la encuesta entre gestores de fondos de BofA, el mercado no se muestra preocupado por una mayor probabilidad de aterrizaje brusco), y la victoria electoral de Trump refuerza los argumentos de quienes desestiman el escenario de ralentización.

Además, no prestarán demasiada atención, de aquí a final de 2024, a los datos del mercado laboral, ya que los consideran contaminados por las huelgas y varios huracanes. Los grandes bancos centrales (salvo el japonés) continúan relajando sus respectivas políticas monetarias. La Fed incluida, a pesar de las dudas que pueda generar el liderazgo de Trump en materia fiscal, preocupaciones que surgirán más adelante.

China, por su parte, probablemente anuncie pronto un paquete de estímulos que podría sorprender. Y, como guinda de este pastel, los últimos ~1,5 meses del año suelen ser un período estacionalmente favorable para la renta variable. La valoración es muy exigente, pero…

Adicionalmente, la temporada de resultados del tercer trimestre estuvo lejos de ser perfecta. Aunque las sorpresas positivas vinieron, en muchos casos, por la contención en el gasto y la compra y cancelación de acciones propias, los resultados tampoco fueron peores de lo que se esperaba. La agregación de precios objetivo para empresas del S&P coloca al índice en 6.415 a doce meses, por encima del pronóstico de 5.875 que manejan los estrategas.

La amenaza que supone el endurecimiento de sanciones y aranceles al comercio internacional (hasta un 60% en el caso de China y un 10%-20% de manera universal, con el evidente riesgo de represalias por parte de los países más afectados) desencadenó la tormenta perfecta en el mercado de divisas (el peso mexicano, por ejemplo, cayó un 2,4%). Además disparó la cotización del dólar y está ejerciendo una presión bajista sobre el precio de la deuda pública emitida por economías emergentes.

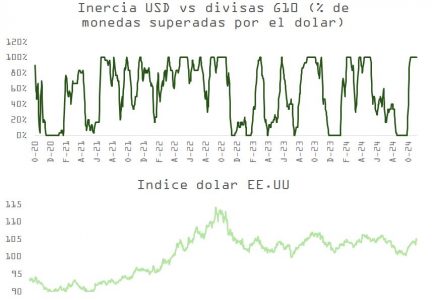

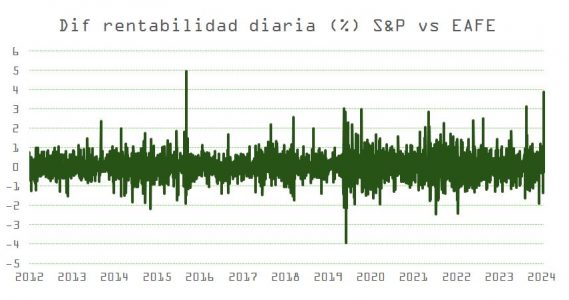

Bloomberg estima que, si efectivamente Trump cumple con el esquema del 60%-20% en cuanto a aranceles, el impacto sobre el PIB de Estados Unidos estaría entre un -0,8% y un -1,3%, dependiendo de si solo China o todos los países afectados por esta iniciativa deciden impulsar contramedidas. El proteccionismo que caracteriza su agenda política de “América Primero”, y que el mercado interpretó adecuadamente, queda de manifiesto en la rentabilidad relativa del S&P 500 respecto a las bolsas EAFE (Europa, Asia y Oriente Medio) o en la del índice dólar DXY.

Aunque la nueva administración persiga un dólar más débil, Trump se encontrará con los mismos obstáculos que ya enfrentó Ronald Reagan en 1980. La inercia que caracteriza al dólar, la rentabilidad en los mercados financieros estadounidenses, que actúa como imán para los flujos de inversión extranjera, o el riesgo de una combinación de laxitud en política fiscal y menor generosidad monetaria por parte de la Fed son factores favorables para el billete verde.

La falta de concreción respecto a sus planes fiscales ofrece un abanico de posibilidades tan amplio que impide hacer asunciones creíbles. El Comité para un Presupuesto Responsable estimó, el mes pasado, que los planes de Trump aumentarían la deuda, en promedio, en 7,75 billones de dólares. Aunque el rango de resultados es demasiado abultado (con un mínimo de 1,65 billones de dólares y un máximo de 15,55 billones), el hecho de que los republicanos puedan acabar haciéndose con el control de la Cámara de Representantes sesga el pronóstico al alza.

La Oficina Presupuestaria del Congreso preveía en junio que los déficits estructurales elevarían la deuda a unos 48 billones de dólares hasta finales de 2034, y que el costo neto de los pagos de intereses, que ya es el más alto desde 1996 (3,06% del PIB), podría alcanzar el 6% en 2054. Este nivel obligaría a recortar prestaciones sociales y sanitarias, así como inversiones en obra pública. Sin embargo, aún no sería catastrófico. Adicionalmente, con un crecimiento nominal de entre un 4,5% y un 5% y la TIR del bono en un 4,43%, la situación es todavía manejable.

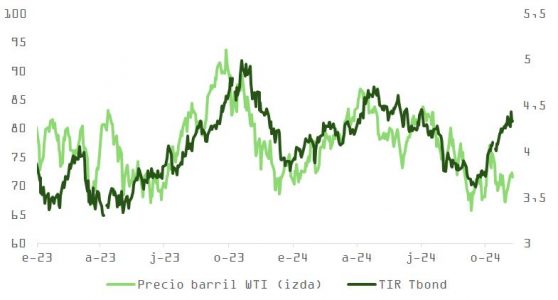

El mercado de deuda pública ya ha descontado gran parte de todo esto. Esto es evidente si comparamos el movimiento en la TIR con la evolución del precio del barril de crudo o si observamos el cálculo teórico de la prima por plazo: la caída en el precio del T-Bond no refleja las expectativas de ese aumento en el crecimiento nominal del que hablábamos, sino más bien una preocupación creciente respecto a la situación de balance de Estados Unidos.

Según el Comité, los planes de Trump llevarían la relación deuda/PIB desde el 99% hasta el 142% en 2035. Aunque es cierto que la trayectoria es insostenible, el deterioro sería, en todo caso, muy progresivo. Además, si el presidente cumple todo lo prometido, ese 9,6% al que aumentaría el déficit en los próximos 10 años probablemente termine siendo bastante menor.

La rentabilidad del T-Bond podría subir algo más, pero existe valor a estos niveles. Es poco probable que se produzca una tormenta de ventas como la que sucedió en el Reino Unido con Liz Truss. En primer lugar, porque el dólar continúa siendo la moneda de referencia para el comercio internacional, mientras que la libra esterlina ha venido perdiendo relevancia desde el Brexit.

Por otro lado, aunque aproximadamente un tercio de la deuda pública de Estados Unidos está en manos de extranjeros, el déficit estructural de cuenta corriente demuestra que el modelo de prestar a los estadounidenses para que continúen adquiriendo productos extranjeros probablemente no se rompa en el corto plazo. Como explicamos más arriba, el dólar se ha fortalecido: con los diferenciales en mínimos y la bolsa en máximos, los flujos de inversión continuarán dándole soporte.

Por Carlos Ruiz de Antequera

Por Carlos Ruiz de Antequera