El fondo de bonos soberanos europeos DPAM B Bonds EUR representa una estrategia de gestión activa frente al índice de referencia en términos tanto de duración como de posicionamiento de la curva, asignación por países y selección de valores. Su historial ha llamado la atención de muchos inversores en el último año, al punto de duplicar su patrimonio de 500 a 1.000 millones de euros, explicó a Funds Society Lowie Debou, gestor de Renta Fija Soberana Europea en DPAM.

Debou es crítico con el Banco Central Europeo (BCE) y alerta de una reacción demasiado tardía a la hora de volver a bajar los tipos de interés, ante cifras preocupantes como más de un 25% de países europeos en recesión en el segundo y tercer trimestre de 2023, y más de un 55% de los estados con un PIB real negativo en el tercer trimestre. A la vez, reconoce que, como gestor, los bonos soberanos europeos, y sobre todo los del sur de Europa, como España, tienen una gran ocasión de brillar en las carteras este año.

¿Cuál es su visión macroeconómica para el primer semestre?

Europa ya está en recesión, los mercados financieros han empezado a darse cuenta y probablemente por eso se produjo el rally de los últimos meses del año pasado. El BCE no está mirando los datos correctos: ahora están centrados en esperar los resultados de las negociaciones salariales en abril para decidir si recortan tal vez en junio. Pero en realidad la actividad económica se encuentra en un ciclo negativo y el aumento del desempleo ya comenzó durante el verano.

El BCE es bastante lineal en términos de esperar o ver ciertas cosas, pero el mundo real no funciona así: las crisis pueden empezar de forma lineal, pero una vez que entras en un ciclo de disminución de la actividad y aumento del desempleo, eso es algo que crece exponencialmente. Y el problema es que si esperan otros seis meses, no hay nada que detenga ese deterioro de la economía.

¿A qué datos concretos se refiere?

Históricamente, un nivel de 46 en el índice PMI significa que la contracción en las economías europeas es muy grave, de entre un -2% o un -3% sobre una base anualizada. Empecé a ser más negativo ya desde mayo-junio del año pasado, porque no se produjo la reactivación prevista inicialmente con la reapertura de China y el hecho de que la inflación se frenara. Nada cambió en la economía europea y especialmente los PMI manufactureros siguen estando por debajo de 50. Puede ocurrir de manera temporal, pero cuando estás infraponderado en duración, cosas como esa empiezan a importar porque significa que uno puede estar equivocado en cuanto a la duración.

Porque, o bien el sector manufacturero mejora, u otro sector puede seguirle, y entonces se pasa de una debilidad específica de un sector a una en toda la actividad económica. Y eso es un problema. La segunda gran bandera roja se produjo en agosto, cuando los PMIs de servicios en Europa estuvieron por debajo de 50, siendo la temporada alta de turismo. Normalmente para Europa en su conjunto, los PMIs de servicios están en 55 en esta época, y en España e Italia en 58, tal vez incluso 60. Pero se situaron de media en 48. Así que para nosotros, eso fue una confirmación de que algo estructuralmente había cambiado en la economía europea y no era para bien.

Un crecimiento débil deriva históricamente en pérdida de empleos porque las empresas ven que no se compran sus productos y comienzan a hacer recortes para mantener los márgenes, y por desgracia la forma más sencilla de hacerlo es reduciendo plantilla. En economía, primero se ve una actividad débil, luego un empleo más débil y después se verán unos salarios más débiles. Así que, esperar a que se confirme lo último como está haciendo el BCE significa que lo primero solo empeora y empeora. Y desperdicias todo el espacio que has creado.

El único aspecto positivo es que por primera vez en mucho tiempo esta crisis no se ve impulsada por el sur de Europa, y países como España e incluso Italia y Portugal serán los que mejores resultados obtengan en términos de crecimiento en los próximos años, incluso en recesión.

¿Qué implica esto en términos de inversión?

El mercado financiero sorprendió un poco con el paso del bono del Gobierno alemán a 10 años del 3% al 1,9%, algo que ocurrió demasiado rápido, y ahora está de nuevo en el 2,3%. Pero sigue siendo una oportunidad atractiva para los inversores, porque al final, el BCE tiene que recortar, y cuando comienzan un ciclo de recorte su política va a tener que cambiar muy rápidamente, porque están empezando tarde.

Espero que al final no tengan que volver a tipos negativos por haberse demorado demasiado. Porque, como gestor de cartera, quieres que tus puntos de vista sean correctos en el sentido de dar a los inversores un rendimiento adicional. Pero a nivel personal, nadie quiere la recesión, porque tiene consecuencias humanas muy graves. Si el BCE recorta ahora, pasará un año antes de que se vea un repunte del crecimiento real.

Es la primera vez que presentan este fondo en España. ¿Cuáles son sus principales características y qué lo diferencia de otros similares?

Se trata de un fondo con un historial extremadamente bueno, el mejor entre nuestros competidores frente al índice de referencia, lo que significa que hemos experimentado diferentes ciclos económicos y de política monetaria. Pero no fue hasta hace poco que la estrategia comenzó a llamar la atención de muchos clientes.

El posicionamiento de la cartera es un concepto muy dinámico: decimos a los clientes que una posición media va de tres a seis meses, pero esta es solo la media, y vamos adaptando las posiciones a los datos económicos. Por ejemplo, a principios del año pasado pensé que mi infraponderación en duración iba a estar allí durante todo el año, pero de repente algo empieza a cambiar en la economía que te aleja de tu convicción anterior y empiezas a monitorearlo. Si se confirma, mueves tu cartera en consecuencia.

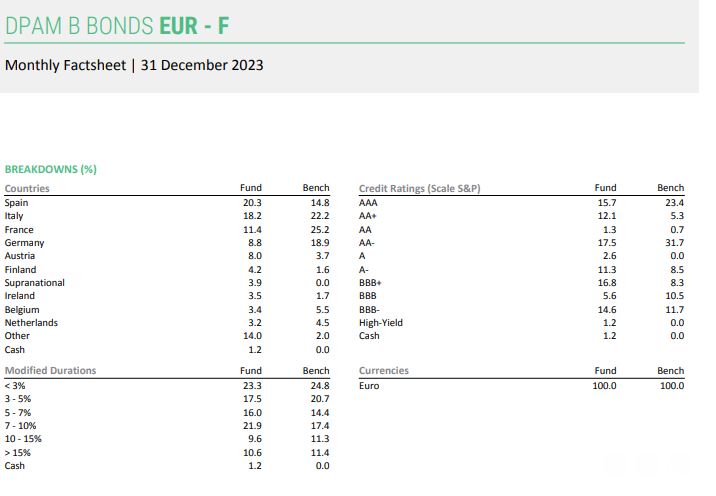

Como solo nos centramos en bonos soberanos europeos, tenemos características propias como tener una asignación considerable incluso en países más pequeños, como puede ser Austria en este momento. Países que en promedio añaden de cinco a diez puntos básicos cada año. En diez años, eso es un dos por ciento adicional para los inversores. Así que es una estrategia totalmente dedicada, totalmente centrada. También somos plenamente responsables de lo que hacemos, no tenemos un comité externo que nos dicte qué hacer.

Nuestro objetivo es proporcionar un riesgo muy equilibrado al perfil de retorno, que es lo que hemos estado haciendo en el pasado, en un mercado casi sin restricciones de liquidez y sin riesgo de divisas para el inversor en euros. Podemos reaccionar cuando pensamos que hay una nueva oportunidad o hay un riesgo que surge en los mercados, en los que estamos inmersos a diario. Esa es una gran diferencia con respecto a otros fondos similares. Y por lo que es un fondo ideal para contrarrestar los activos de riesgo en renta fija o multiactivos.

He visto que España ocupa la principal posición en este momento, ¿por qué?

Porque la recesión no va a venir del sur. En España hay cierta volatilidad política, pero no ha cristalizado como un riesgo para la economía, que se ha estabilizado desde la crisis de la deuda soberana. He estado aumentando mi sobreponderación también desde el verano, cuando empecé a añadir duración. Porque para mí, especialmente la parte larga de España, como un bono español a 30 años en el 4%, es muy atractivo a medio y largo plazo.

La duración siempre es difícil de calcular porque el mercado se mueve más rápido en tu contra de lo que los datos económicos apuntan. Así que tienes que entrar poco a poco y dar pasos atrás si es necesario. En nuestro caso, la convicción se confirmó e incluso aumentó, así que añadimos duración desde el 2,5% de Alemania hasta el 3%, lo que hizo que de media comprásemos duración al 2,85%. Lo mismo para España, fuimos desde el 4% hasta el 4,4%, y de media fue el 4,2%. España todavía tiene una sobreponderación de 0,6 años en la cartera, que es mucho, pero, como comenté antes, ponemos mucha convicción en nuestra identificación de operaciones.