La compresión de diferenciales que ha caracterizado a los mercados de crédito con grado de inversión durante 2024 podría hacer dudar a los inversores que desean asignar capital a este activo. Sin embargo, Insight Investment1 cree que el crédito investment grade denominado en euros todavía ofrece oportunidades atractivas a los inversores.

Las TIR siguen siendo elevadas respecto a la década pasada

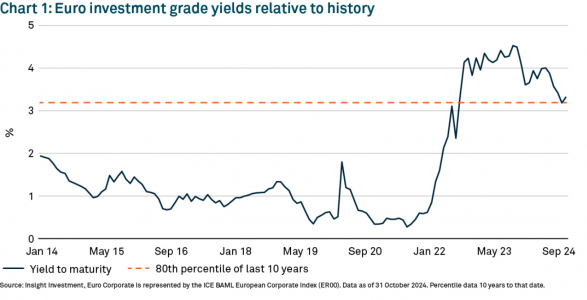

A fin de octubre de 2024, la rentabilidad al vencimiento (TIR) absoluta que ofrecía el crédito con grado de inversión denominado en euros se situaba ligeramente por encima del percentil 80 de los últimos 10 años, representado por la línea naranja en el gráfico 1. Ahora que el Banco Central Europeo ya ha iniciado su ciclo de relajación monetaria, desde Insight anticipan un descenso de las tasas del efectivo en los próximos meses, pero creen que todavía existe una oportunidad para lograr niveles de renta atractivos en crédito de mayor vencimiento. Los tipos de interés a corto plazo más bajos y la mayor pendiente de la curva de tipos también deberían ayudar a anclar su extremo a largo plazo, reduciendo el riesgo de pérdidas de capital. Estas mayores pendientes proporcionan asimismo potencial de revalorización, ya que el vencimiento de los bonos disminuye con el tiempo y las TIR gravitan a la baja a medida que los títulos “bajan por la curva”.

Si la inflación resulta ser moderada, por supuesto, cabe la posibilidad de que un volumen suficiente de inversores suban por la curva para arrastrar también a la baja a las TIR a largo plazo, presentando con ello potencial de ganancias de capital más significativas.

Los diferenciales se han estrechado, pero el crédito presenta un valor relativo atractivo

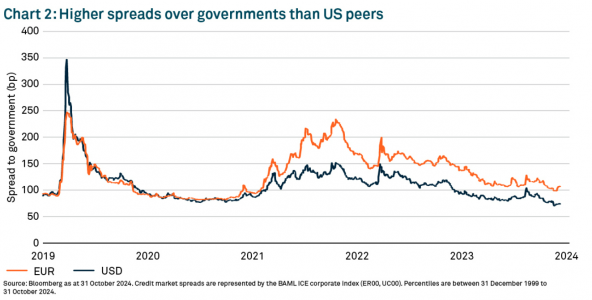

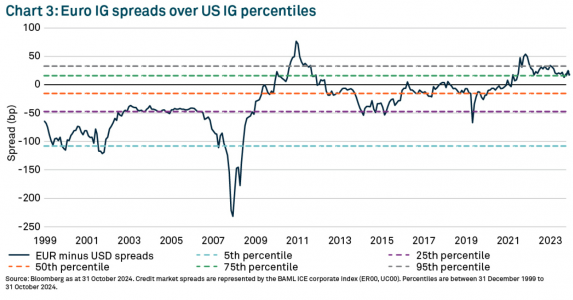

En términos de diferencial, la deuda corporativa denominada en euros ofrece un valor relativo muy superior al de otros mercados de crédito. Por ejemplo, el diferencial ajustado a la opción (OAS) agregado del mercado de crédito con grado de inversión denominado en euros respecto a la deuda soberana supera actualmente al diferencial que ofrece el crédito investment grade estadounidense respecto a los treasuries (gráfico 2). A fin de octubre de 2024, el diferencial entre el crédito IG denominado en euros y el denominado en dólares superaba el percentil 80 de los diferenciales observados desde 1999 (gráfico 3).

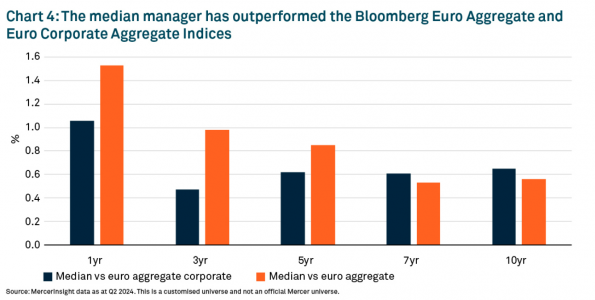

Las gestoras activas han batido a las pasivas en renta fija

Muchos inversores creen que a las gestoras activas les cuesta batir o incluso igualar la rentabilidad de sus índices de referencia, y extrapolan esta noción a todos los activos de inversión. Sin embargo, esto no es cierto en el caso de los mercados de renta fija, que son mucho menos eficientes y transparentes que los de renta variable y presentan ineficiencias que las gestoras activas son capaces de explotar.

A diferencia del análisis concentrado en las gestoras activas de renta variable, datos de MercerInsight indican que la gestora media en estrategias denominadas en euros ha batido de manera significativa a sus índices de referencia a lo largo del tiempo (gráfico 4). Esto significa que es importante no ver la inversión en deuda exclusivamente a través de la perspectiva de las TIR, y asegurarse de sopesar cuidadosamente la selección de gestora, en busca de aquellas con un historial de generación consistente de rentabilidad superior a la del mercado.

Desde Insight creen por tanto que el entorno de inversión debería seguir siendo beneficioso para las gestoras activas en los próximos años, debido a cuatro razones principales:

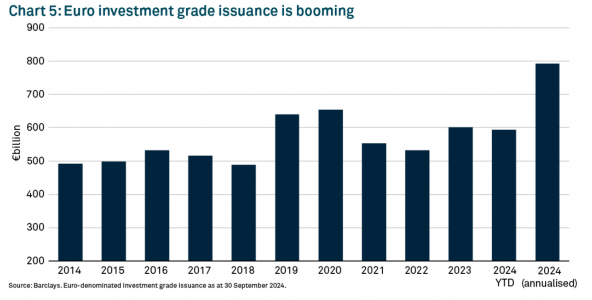

1) El auge de la emisión es el sueño de los selectores de valores

Los expertos de la gestora creen que los altos niveles de emisión bruta en los mercados de deuda corporativa con grado de inversión denominada en euros (gráfico 5) proporcionan abundantes oportunidades a los selectores de valores para sacar partido a las primas de nueva emisión y a situaciones de inversión idiosincráticas, y su expectativa es que esto continuará en 2025. Este auge de la actividad de emisiones no está confinado a las empresas europeas: sus homólogas estadounidenses están emitiendo activamente bonos en euros para financiar sus operaciones en el extranjero, o simplemente para aprovechar los altos niveles de demanda. Los mayores diferenciales disponibles en emisiones denominadas en euros significan que a menudo es posible comprar la deuda de grandes emisores corporativos estadounidenses en diferenciales más atractivos que los que pueden encontrarse en el mercado de deuda en dólares.

2) La divergencia de crecimiento eleva el potencial de operaciones de valor relativo

Otra ventaja potencial para los selectores de valores es la divergencia de crecimiento observable entre los países de la eurozona: las naciones del núcleo se han convertido en las rezagadas, mientras que los países periféricos y del sur de la región han crecido con fuerza.

En parte, esto se debe al programa NextGenerationEU (NGEU), que proporciona grandes transferencias fiscales en la eurozona. Adoptado en diciembre de 2020, NGEU es un paquete de recuperación económica lanzado por la Comisión Europea para ayudar a los Estados miembros a recuperarse del impacto de la pandemia. Ha proporcionado hasta 750.000 millones de euros de financiación, captados por deuda garantizada conjuntamente por los países de la UE, y operará hasta 2026. El paquete incluye préstamos y ayudas dirigidos a modernizar las economías de los Estados miembros de la UE para la próxima generación. Además de impulsar el crecimiento en países como Italia y España, NGEU también está modernizando dichas economías para elevar los niveles futuros de crecimiento potencial.

En febrero de 2024, la Comisión Europea publicó una evaluación provisional del Mecanismo de Recuperación y Resiliencia, el principal instrumento del plan NGEU de 750.000 millones de euros. La Comisión concluyó que, como resultado del NGEU, la inversión pública en la eurozona aumentó del 3% del PIB en 2019 a un 3,3% estimado en 2023, y se anticipa que subirá hasta el 3,4% en 2024[1]. Los modelos económicos de la Comisión Europea sugieren que el NGEU tiene potencial de elevar el PIB Real en toda la UE en 1,4 puntos porcentuales en 2026 respecto al nivel que se habría alcanzado de no haberse implementado el programa[2].

3) Los riesgos sistémicos debidos a los temores de ruptura deberían verse significativamente reducidos

Ante todo, la emisión por parte de la Comisión Europea de bonos avalados conjuntamente por los 27 Estados miembros de la UE ha sido un claro éxito a la hora de respaldar al proyecto NGEU, constituye un paso importante hacia la integración de la eurozona, y sienta un precedente para crisis o proyectos futuros. Creemos que esto eleva la resiliencia de la eurozona, y que con el tiempo surgirá presión política para profundizar la cesta de deuda conjunta dirigida a financiar proyectos específicos.

Una economía italiana más sólida también es positiva. Italia se ha considerado largo tiempo como un punto débil en la eurozona, con un alto endeudamiento respecto al PIB y un crecimiento bajo que han sumido al país en una trampa de deuda de la que ha sido incapaz de escapar. Históricamente, esto ha provocado una inestabilidad política significativa, llevando al país de una crisis a otra. Así, una economía italiana más resiliente y competitiva es un paso clave para elevar la solidez del bloque en su conjunto.

4) Una mayor pendiente genera oportunidades para las estrategias de duración y curva de tipos

Aunque todo apunta a que la inflación en la eurozona será más moderada que en otras regiones, consideramos probable que un deterioro estructural de la inflación a nivel global mantenga las TIR de los bonos de mayor vencimiento elevadas respecto a las de los títulos a corto plazo, provocando de esta manera un aumento de pendiente de las curvas de tipos. Tampoco sorprendería ver un aumento de la volatilidad en el tramo a muy largo plazo de las curvas de tipos europeas a medida que los mercados responden a factores globales. En tal entorno, las gestoras activas pueden tratar de explotar estrategias de duración y de curva de tipos para añadir valor.

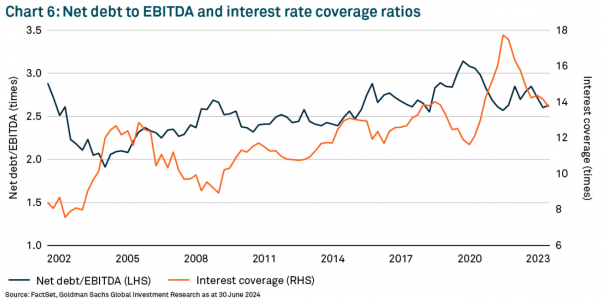

Un entorno fundamental sólido para las empresas europeas

En general, desde Insight creen que el mercado de crédito con grado de inversión denominado en euros se beneficia de un trasfondo fundamental resiliente. Tal como muestra el gráfico 6, el ratio agregado de cobertura de intereses (que mide la capacidad de una empresa para cubrir los pagos de intereses de su deuda en circulación) del mercado de crédito con grado de inversión en euros es de casi 14 veces, algo superior al percentil 80 desde 2002.

De manera similar, el ratio agregado de deuda neta/EBITDA (una medida del apalancamiento de un emisor) es de en torno a 2,6 veces, cómodamente dentro del rango histórico.

Conclusión

Desde la gestora consideran que el mercado de deuda corporativa con grado de inversión denominada en euros continúa presentando oportunidades a los inversores. Pese a la compresión de los diferenciales observada a lo largo de 2024, las TIR absolutas permanecen altas respecto a la década previa, y el entorno de inversión parece muy favorable para quienes tratan de potenciar su rentabilidad a través de la gestión activa. El valor relativo del crédito denominado en euros también es atractivo, al ofrecer diferenciales superiores a los de Estados Unidos, en algunos casos incluso entre bonos del mismo emisor.

El actual auge de la actividad emisora, unido a la divergencia de crecimiento entre los países de la eurozona y la positivización de las curvas de tipos, debería seguir ofreciendo abundantes oportunidades a las gestoras activas para sacar partido a las primas de nueva emisión, realizar operaciones de valor relativo e implementar estrategias de curva de tipos, a la vez que explotan oportunidades idiosincráticas en bonos individuales. Al mismo tiempo, la emisión de bonos conjuntos por parte de la Comisión Europea y la mayor resiliencia de la economía italiana reducen de manera significativa los riesgos sistémicos, elevando la estabilidad de la eurozona.

AVISO

El valor de las inversiones puede caer y los inversores podrían no recuperar la suma invertida. La renta generada por las inversiones puede variar y no está garantizada.

1 BNY Mellon Investment Management EMEA Limited (BNYMIM EMEA), BNY Mellon Fund Managers Limited (BNYMFM), BNY Mellon Fund Management (Luxembourg) S.A. (BNY MFML) o las compañías afiliadas de operación de fondos nombran a las gestoras de inversiones para que asuman actividades de gestión de carteras en el marco de contratos relativos a productos y servicios celebrados entre clientes y BNYMIM EMEA, BNY MFML o los fondos BNY Mellon.

Por Funds Society

Por Funds Society