En un entorno positivo para la renta fija tras una década con tipos de interés bajos, el aumento de los rendimientos, la ralentización de la inflación y la posibilidad de recortes de tipos de interés han vuelto a atraer a muchos inversores a estos mercados. Pero, “los inversores deben centrarse ahora en cómo capturar este nivel de rendimientos”, subraya Olivier De Larouzière, director global de renta fija de BNP Paribas AM.

Sobre dónde se encuentran las oportunidades, Larouzière explica en un video: “Tenemos mucha mayor claridad y visibilidad en la parte corta de la curva sobre hacia dónde se dirigen los bancos centrales. Y se pueden capturar estos rendimientos, que son elevados, para los próximos años. Aparte de esto, favorecemos sectores con mayores rendimientos, como el crédito high yield y la deuda de mercados emergentes, donde el inversor está siendo compensado por los riesgos”.

¿Qué influencia tiene sobre la renta fija el aumento de la volatilidad a nivel político? “No es una tendencia nueva, pero en efecto hace más difícil encontrar el momento más oportuno, las estrategias tácticas. Pero es nuestro trabajo ser, precisamente, gestores activos, y en eso nos centramos”.

Con respecto al elevado endeudamiento público y el peso de este hecho sobre los rendimientos de esta deuda a largo plazo, Larouzière reconoce que nos encontramos “en una situación única, en la que los rendimientos a corto plazo son más elevados que a largo plazo, porque el mercado está centrado en lo que hacen los bancos centrales. Pero, cuando el foco cambie al volumen de la deuda, a la sostenibilidad de la deuda, se verá a la curva empinarse otra vez, y subir los rendimientos a más largo plazo”.

Tres enfoques de inversión

Desde la gestora consideran que, con este telón de fondo, ha llegado el momento de revisar las carteras de renta fija. Aunque los tipos de interés irán fluctuando a lo largo de los años, desde BNP Paribas AM piensan que se mantendrán en niveles elevados, lo que reduciría el riesgo necesario para generar un nivel atractivo de rentas y rentabilidad a largo plazo. Además, a corto plazo, la ralentización de la inflación favorecerá los recortes de tipos de interés en Europa y Estados Unidos, lo que impulsará las ganancias de la deuda pública, la deuda corporativa, las hipotecas, e incluso de la deuda de mercados emergentes y otras clases de activos alternativos. Por ello, proponen tres posibles enfoques diferenciados:

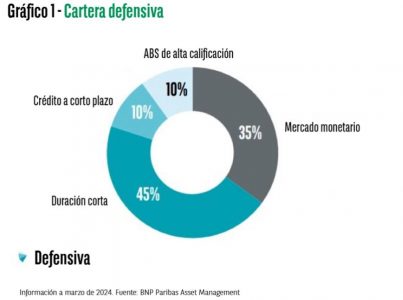

Cartera defensiva

Esta estrategia puede ser adecuada para aquellos inversores que tienen invertida una parte importante de su cartera en efectivo o fondos del mercado monetario, pero que desean adoptar una posición más activa en renta fija. Se mantiene una notable asignación a efectivo (fondos del mercado monetario), pero se aumenta la exposición a títulos de deuda pública a corto plazo y se mantiene también una cierta exposición a deuda corporativa para aumentar la generación de rentas de la cartera. Además, se aumenta la exposición a los bonos de titulización de alta calidad, que tienen cupones de tipo variable y que, por tanto, pueden ofrecer cierta protección frente a las subidas a corto plazo de los tipos de interés.

Rentabilidad en un escenario de recortes de tipos

Esta estrategia resulta más adecuada para aquellos inversores que desean impulsar el nivel de rentas de sus carteras y no les importa estar más expuestos a las fluctuaciones de tipos de interés, lo que podría beneficiarles si los tipos caen de forma notable en los próximos años.

Mantiene la mayor parte de su exposición en deuda pública y en deuda pública ligada a la inflación tanto europea como estadounidense, con la expectativa de que los recortes de tipos de interés impulsen la rentabilidad de la cartera. También invierte en renta fija global con fines de diversificación y en deuda corporativa de gran calidad para impulsar la generación de rentas. Por último, mantiene una cierta exposición a títulos más defensivos, como la deuda pública a corto plazo y los bonos de titulización de tipo variable, con el fin de reducir la volatilidad.

Cartera de renta fija global

Para aquellos inversores que se sienten cómodos con una mayor exposición a los tipos de interés, pero desean más diversificación, esta estrategia global tiene como objetivo equilibrar las rentas y la diversificación para generar un flujo atractivo y más estable de rentas. Tiene una menor exposición a la deuda pública, por lo que su potencial alcista podría ser menor en un entorno de recortes de tipos, pero su mayor exposición a la deuda corporativa de alto rendimiento y la deuda de mercados emergentes podría ofrecer una rentabilidad similar con un mayor grado de diversificación.

La cartera ofrece también cierta exposición a estrategias de rentabilidad absoluta, que buscan generar una rentabilidad positiva independientemente de la dirección que tome el entorno macroeconómico mundial. Por último, la cartera también invierte en deuda corporativa de grado de inversión para impulsar la generación de rentas y mantiene una pequeña exposición a estrategias más defensivas para reducir la volatilidad.

Por Funds Society

Por Funds Society