A medida que se cumplen años y se atraviesan distintas etapas vitales, las finanzas de una persona se ven alteradas. BBVA ha realizado un estudio sobre la vida financiera de los españoles, desde el primer empleo a la jubilación. Para ello, los datos de los que se ha servido el estudio (incluidos nombres, apellidos y edades) se basan en estadísticas oficiales.

Teniendo en cuenta que la media de edad española es de 44 años (unos meses superior en las mujeres), los protagonistas de este estudio tienen 43 y 45 años, la media de edad en hombres y mujeres respectivamente.

En España viven más de 47 millones de personas. A pesar de que nacen más varones, la elevada esperanza de vida de las mujeres (85,8 años frente a 80,2 de los hombres) hace que la población femenina sea ligeramente más numerosa.

Los protagonistas ficticios de este estudio se basan en las estadísticas del Instituto Nacional de Estadística (INE). La identidad ficticia de Antonio y Mª Carmen está construida en base a porcentajes mayoritarios

Inserción al mercado laboral

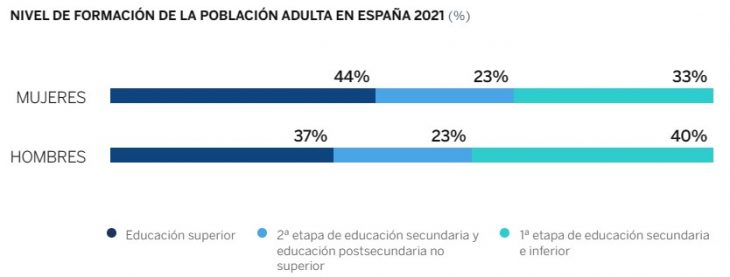

Según datos de la OCDE, los jóvenes españoles se incorporan al mercado laboral a los 24 años, dos años más tarde que la media europea. Cabe destacar que, el nivel educativo es determinante en la inserción en el mercado laboral: a mayor nivel de estudios, la situación es más favorable y viceversa. Según el INE, el 87,8% de los universitarios españoles encontraron trabajo antes de que transcurrieran cinco años desde la fecha de su graduación.

Del mismo modo, el sueldo medio de un titulado superior multiplica por 2,3 el de una persona que sólo cuenta con formación secundaria obligatoria (ESO), según el estudio Las facetas del bienestar, publicado por la Fundación BBVA.

Según datos del INE correspondientes a 2021, el salario bruto medio mensual en España es de 2.086 euros (1.670 euros netos). Mientras que Eurostat sitúa la brecha salarial (medida en salario/hora) entre hombres y mujeres en España en el 9,4%.

Antonio y María del Carmen se incorporan al mercado laboral con 24 años. Sus ingresos mensuales netos se sitúan en los 1.500 y 1.200 euros, respectivamente. El 83,5% de las mujeres ganan menos de 2.000 euros netos mensuales. Este porcentaje se sitúa en los hombres en el 67,5%, lo que supone una diferencia de 16 puntos entre ambos sexos. Es en este tramo donde se aprecia la brecha salarial de forma más acentuada, el número de hombres (32,4%) que gana esa cantidad es casi el doble que el de mujeres (16,6%).

La regla 50-30-20

La simulación realizada para ver cómo se ajustan las finanzas de Antonio y María del Carmen a la regla del 50-30-20 tiene en cuenta cuestiones como la brecha salarial, la emancipación anticipada de la mujer respecto al hombre y los precios de bienes y servicios a diciembre de 2022. Mientras que la identidad de los personajes se basa en datos reales, sus decisiones financieras no dejan de ser una simulación.

Los gastos fijos de María del Carmen son mayores que los de Antonio debido a los gastos de alquiler. Las mujeres se independizan antes que los hombres: ellas logran irse de casa de sus padres dos años antes que ellos, según datos de Eurostat.

Emancipación en España

La emancipación de los españoles llega a punto de entrar en la treintena (29,8 años). Según datos de Eurostat, las mujeres viven con sus padres casi dos años menos que los hombres (28,9 años frente a 30,8 en el caso de los varones).

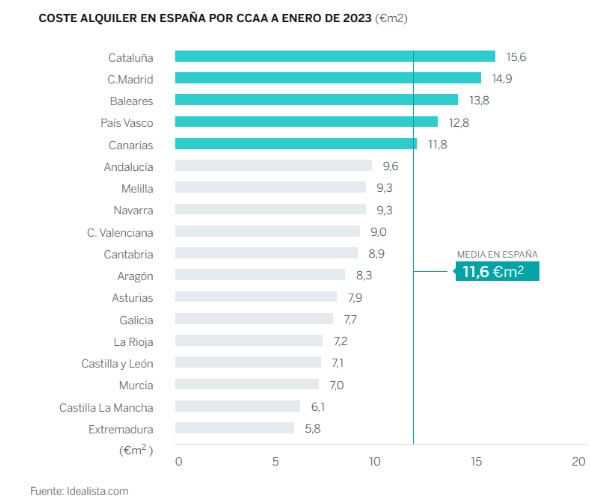

Otro factor muy importante a tener en cuenta a la hora de valorar el precio de la vivienda es el factor geográfico. El precio medio del alquiler en España en 2021 se situaba en 848 euros. Sin embargo, ha de tenerse en cuenta que un ciudadano que resida en Cataluña o Madrid paga casi tres veces más por su vivienda que alguien que viva en Extremadura.

El Consejo de la Juventud de España señala que un joven de entre 16 y 29 años ha de destinar una media del 79,2% de su sueldo para el alquiler. Por ello, una de las soluciones más empleadas para independizarse es compartir un piso, opción que reduce el porcentaje del salario destinado a costear la vivienda hasta el 25%.

El informe también revela un incremento del porcentaje de jóvenes que aún permanece en el núcleo familiar. Si durante 2010 el 53,3% de las personas comprendidas entre 18 y 34 años vivía aún con sus padres, en 2019 esta cifra alcanzó el 64,5%.

Según datos del Banco Mundial, el 81% de la población en España reside en zonas urbanas. La ubicación geográfica es un factor determinante en el precio de la vivienda: las grandes urbes son más caras que el resto de España. Este dato influye en la distribución de los gastos de María del Carmen y Antonio, que han decidido vivir de alquiler en estos primeros años de convivencia.

En este punto es muy importante entender qué gastos van a existir. Cuando nos independizamos muchas veces no somos conscientes de gastos que se convierten en recurrentes y no habíamos previsto. Es conveniente hacer un listado de todos los gastos y definir conjuntamente qué gastos asume cada uno: los que se van a compartir y los que son competencia individual. Igualmente, es recomendable abrir una cuenta corriente conjunta para hacer frente al pago de los gastos familiares.

La llegada de la maternidad

La incorporación de la mujer al mercado laboral y el nivel de estudios ha determinado en las últimas décadas la edad de maternidad. Según el INE, la edad media de la maternidad durante 2021 en España se sitúa en 31,56 años para el primer hijo. Mientras que el número de hijos es 1,2.

Asimismo, según la ONG Save the Children, el coste medio de la crianza por hijo se sitúa en España en 672 euros mensuales, aunque depende en gran medida del lugar de residencia de las familias y la edad de los hijos. Normalmente, el mayor gasto se registra en alimentación (si no es exclusiva materna los primeros meses) ropa y calzado, seguido de educación y el mobiliario.

Destaca el peso del transporte, el ocio y los restaurantes y hoteles que disminuye sensiblemente en el presupuesto familiar con la llegada de un pequeño al hogar.

BBVA Research calcula que el gasto de las familias que tienen un niño menor de tres años se incrementa un 10% respecto a las que no han tenido un bebé.

La llegada de un bebé ha provocado que María del Carmen y Antonio aumenten sus gastos. El incremento de los gastos básicos ha supuesto que tengan menos capacidad de ahorro para esta nueva etapa de su vida.

El impacto de una boda en la salud financiera

Según los últimos datos del INE (último trimestre de 2022), la mitad de la población adulta está casada en España. Las personas solteras constituyen la segunda categoría predominante (un 36 %), seguidas de las viudas (7 %) y las divorciadas (7 %).

La edad media a la que los españoles deciden casarse se sitúa en 38 años.

Celebrar una boda supone un gran impacto en el bolsillo de los españoles. Según datos recogidos por el ‘Libro imprescindible de las bodas’, publicado por Bodas.net en colaboración con Google y Esade, para 130 invitados el coste medio se sitúa alrededor de 20.500 euros, de los cuales, la partida presupuestaria más importante siempre suele recaer en el banquete.

La celebración de una boda se traduce en gasto. Sin embargo, hay un retorno económico, puesto que los invitados suelen aportar una media de 150 euros por comensal. En el caso del enlace de María del Carmen y Antonio su boda supone una pequeña merma de sus ahorros, pero no tiene un gran impacto sobre su salud financiera.

La decisión de compra de vivienda

Según datos de la Federación de Asociaciones Inmobiliarias (FAI), el comprador de un inmueble residencial español más común es una persona de entre 40 y 50 años, con hijos y, muchas veces, en busca de su primera vivienda en propiedad.

El precio de la vivienda es mayor en las grandes urbes: Madrid, Barcelona, Palma de Mallorca o San Sebastián encabezan la clasificación de precios más altos por metro cuadrado. BBVA Research estima que el precio nominal de la vivienda crecerá durante 2023 en torno a un 2%.

La pareja ha decidido comprar una vivienda, ya que consideran que es una inversión de cara a la jubilación. Es probable que en el futuro su nivel adquisitivo sea menor. Su objetivo es eliminar el gasto de vivienda una vez jubilados.

María del Carmen y Antonio viven en una gran ciudad española, donde los precios son superiores a la media del territorio. Tras analizar el precio por metro cuadrado en la ciudad en la que viven y el nivel de endeudamiento que pueden contraer, optarán por comprar una vivienda que cuesta 370.000 euros. Esta es una de las decisiones financieras más importantes de su vida: optan por destinar 75.000 euros de sus ahorros a pagar la entrada de la vivienda ─un 20% del precio del inmueble─ y constituir una hipoteca a 25 años por los 295.000 euros restantes.

Compra de un vehículo

Según datos de la Agencia Tributaria, el precio medio de los vehículos vendidos en España durante 2022 fue de 22.176 euros (impuesto de matriculación incluido). Durante ese periodo se matricularon 813.396 automóviles. España cuenta con casi 25 millones de turismos -un coche por cada dos habitantes- con una edad media que supera los 13,9 años, según datos de la DGT y la Asociación Española de Fabricantes de Automóviles y Camiones (ANFAC).

El porcentaje de compradores que optan por un turismo nuevo es mayor en los hogares encabezados por personas de 55 o más años, según estudios de BBVA Research. Además, la decisión de comprar un turismo se relaciona con algunos factores como la renta, tener vivienda en propiedad o un alto nivel educativo.

La preferencia por el vehículo nuevo también es más clara en los municipios con más de 100.000 habitantes y en los núcleos urbanos.

En enero de 2023, los automóviles híbridos o que utilizan tecnologías para reducir emisiones fueron los más vendidos, alcanzaron el 47% de la cuota de mercado

María del Carmen y Antonio consideran que es el momento oportuno de renovar su antiguo vehículo. El matrimonio ha decidido gastar 25.000 euros. En la actualidad, ambos cuentan con ahorros, pero no quieren dejar de tener liquidez. La operación supone una entrada de 10.000 euros y financiar 15.000 euros en los próximos 5 años. Esta compra supondrá un incremento en sus gastos básicos.

La jubilación en España

La pensión media de jubilación en España se sitúa en 1.368,31 euros. La edad de jubilación, para todas aquellas personas que deseen jubilarse con el 100%, queda establecida en 66 años y cuatro meses.

La distribución del numero de pensionistas por sexo en España es de 3.770.736 hombres y 2.550.174 mujeres. Las mujeres arrastran la brecha de género en su retribución a lo largo de su vida laboral y, como consecuencia de ello presentan pensiones de jubilación más bajas que los hombres. Salarios más bajos que reducen la base de cotización, o el retiro del mercado laboral en el periodo de maternidad y crianza de los hijos explican que la pensión de jubilación femenina sea un 32% más baja que la masculina.

Según datos del INE, la pensión media masculina es de 1.571,33 euros. Las mujeres cobran 1.068,13 euros de media, un 32% menos que los hombres. Mientras que en el periodo de actividad laboral la brecha de género se sitúa en un 17,2%.

Los protagonistas de este viaje financiero han alcanzado su edad de jubilación. Tanto el salario de Mª Carmen como el de Antonio se encuentran en una horquilla comprendida entre 40.000 y 50.000 euros brutos. Por tanto, podrán recibir hasta 3.059 euros brutos al mes, siempre y cuando hayan cotizado un mínimo de 37 años y 9 meses

Antonio y Mª Carmen cuentan con una pensión de jubilación más alta que la media de los españoles. Además, entre ellos no existe brecha de género en su pensión de jubilación, al encontrarse ambos en el mismo tramo salarial y contar con los mismos años cotizados.

La distribución del gasto en esta etapa de sus vidas se afronta de forma tranquila, debido a que han completado el pago de su hipoteca antes de su jubilación. Mª Carmen y Antonio cumplen de forma holgada la regla del 50-30-20 al eliminar el gasto de la vivienda y no tener más deudas pendientes.

Puede descargarse el informe completo en este link.

Por Funds Society, Madrid

Por Funds Society, Madrid