Todos tenemos algún tipo de relación con los bancos. Nuestros ingresos regulares se depositan en una cuenta bancaria y utilizamos los medios de pago del banco, como las aplicaciones de banca móvil o las tarjetas bancarias, cuando compramos en un supermercado o pagamos la cuenta de un restaurante. En algún momento de nuestra vida, muchos de nosotros necesitaremos pedir un gran préstamo bancario, por ejemplo, para comprar una casa. Lo mismo ocurre con las empresas: necesitan poder hacer y recibir pagos y financiar sus inversiones. En la mayoría de los casos, estos servicios también se prestan a través de un banco.

Damos por sentado que estos servicios funcionan como deben, quizá con la excepción de breves problemas técnicos. Sin embargo, a veces todo o parte del sistema bancario falla y se produce una crisis financiera. Los bancos importantes se hunden, los préstamos se vuelven más caros o imposibles, los precios de las propiedades y otros activos se desploman. Si esta progresión no se detiene, toda la economía puede entrar en una espiral descendente de rápido aumento del desempleo y las quiebras. Algunos de los mayores colapsos económicos de la historia han sido crisis financieras.

Sin embargo, hemos gestionado mejor las crisis financieras posteriores gracias a los conocimientos de investigación de los Premio Nobel en la categoría de Ciencias Económicas de este año: Ben Bernanke, Douglas Diamond y Philip Dybvig, quiénes han demostrado la importancia de prevenir los colapsos bancarios generalizados. Según la academia, han recibido el premio por “mejorar considerablemente nuestra comprensión del papel de los bancos en la economía, especialmente durante las crisis financieras”.

Pero, si los colapsos bancarios pueden causar tanto daño, ¿podríamos arreglárnoslas sin bancos? ¿Deben ser los bancos tan inestables y, si es así, por qué? ¿Cómo puede la sociedad mejorar la estabilidad del sistema bancario? ¿Por qué duran tanto las consecuencias de una crisis bancaria? Y, si los bancos quiebran, ¿por qué no se pueden crear inmediatamente otros nuevos para que la economía se recupere rápidamente? A principios de la década de 1980, los galardonados de este año, Ben Bernanke, Douglas Diamond y Philip Dybvig, sentaron las bases científicas de la investigación moderna sobre estas cuestiones en tres artículos.

Por qué existen los bancos y qué les hace vulnerables

Diamond y Dybvig desarrollaron modelos teóricos que explican por qué existen los bancos, cómo su papel en la sociedad los hace vulnerables a los rumores sobre su inminente colapso y cómo la sociedad puede disminuir esta vulnerabilidad. Estas ideas constituyen la base de la regulación bancaria moderna.

Para que la economía funcione, el ahorro debe canalizarse hacia la inversión. Sin embargo, existe un conflicto: los ahorradores quieren tener acceso instantáneo a su dinero en caso de desembolsos inesperados, mientras que las empresas y los propietarios de viviendas necesitan saber que no se verán obligados a devolver sus préstamos antes de tiempo. En su teoría, Diamond y Dybvig muestran cómo los bancos ofrecen una solución óptima a este problema. Al actuar como intermediarios que aceptan depósitos de muchos ahorradores, los bancos pueden permitir a los depositantes acceder a su dinero cuando lo deseen, al tiempo que ofrecen préstamos a largo plazo a los prestatarios.

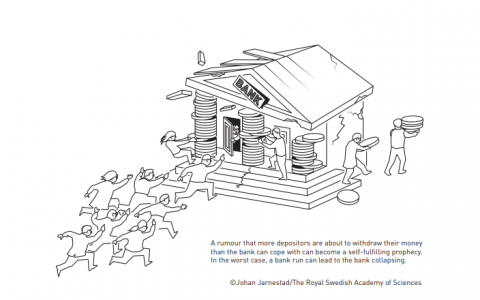

Sin embargo, su análisis también mostró cómo la combinación de estas dos actividades hace que los bancos sean vulnerables a los rumores sobre su inminente colapso. Si un gran número de ahorradores corre simultáneamente al banco para retirar su dinero, el rumor puede convertirse en una profecía autocumplida: se produce una corrida bancaria y el banco se hunde.

Diamond y Dybvig presentaron una solución al problema de la vulnerabilidad de los bancos, en forma de seguro de depósitos por parte del gobierno. Cuando los depositantes saben que el Estado ha garantizado su dinero, ya no necesitan correr al banco en cuanto empiezan los rumores de una corrida bancaria. Esto detiene una corrida bancaria antes de que comience. La existencia de un seguro de depósitos implica, por tanto, en teoría, que nunca es necesario utilizarlo. Esto explica por qué la mayoría de los países han implementado estos sistemas.

Aprendiendo del crack del 29

Mediante el análisis estadístico y la investigación de fuentes históricas, Bernanke demostró cómo los bancos en quiebra desempeñaron un papel decisivo en la depresión mundial de los años 30, la peor crisis económica de la historia moderna. El colapso del sistema bancario explica por qué la recesión no sólo fue profunda, sino también duradera. En este sentido, las investigaciones de Bernanke demuestran que las crisis bancarias pueden tener consecuencias catastróficas.

Esta idea ilustra la importancia de una regulación bancaria que funcione bien, y fue también el razonamiento en el que se basaron elementos cruciales de la política económica durante la crisis financiera de 2008-2009. En ese momento, Bernanke dirigía el banco central de EE. UU., la Reserva Federal (Fed), y pudo trasladar los conocimientos de la investigación a la política. Más tarde, cuando la pandemia llegó en 2020, se tomaron importantes medidas para evitar una crisis financiera mundial.

Antes de que Bernanke publicara su artículo, la opinión generalizada entre los expertos era que la depresión de los años 30 podría haberse evitado si el banco central estadounidense hubiera impreso más dinero. Bernanke también compartía la opinión de que la escasez de dinero probablemente contribuyó a la recesión, pero creía que este mecanismo no podía explicar por qué la crisis fue tan profunda y prolongada. En su lugar, Bernanke demostró que su principal causa era la disminución de la capacidad del sistema bancario para canalizar el ahorro hacia inversiones productivas.

Una vez que un banco quiebra, se corta la relación entre el banco y sus prestatarios; esta relación contiene un capital que es necesario para que el banco gestione sus préstamos de forma eficiente. El banco conoce a sus prestatarios, tiene información detallada sobre el uso que han hecho del dinero y los requisitos necesarios para garantizar la devolución del préstamo. La creación de este capital de conocimiento lleva mucho tiempo, y no puede transferirse simplemente a otros prestamistas cuando un banco quiebra. Por tanto, reparar un sistema bancario en quiebra puede llevar muchos años, durante los cuales la economía funciona muy mal. Bernanke demostró que la economía no empezó a recuperarse hasta que el Estado finalmente implementó poderosas medidas para prevenir nuevos pánicos bancarios.

Los laureados

Los conocimientos de los galardonados han desempeñado un papel importante para que estas últimas crisis no se convirtieran en nuevas depresiones con consecuencias devastadoras para la sociedad. “Han mejorado nuestra capacidad para evitar tanto las crisis graves como los costosos rescates”, ha señalado Tore Ellingsen, presidente del Comité del Premio de Ciencias Económicas.

Ben S. Bernanke, que nació en 1953 en Augusta, Estados Unidos, es investigador en el Brookings Institute y fue presidente de la Fed entre 2006 y 2014. Douglas W. Diamond nació en 1953 y es profesor en la Universidad de Chicago y Philip H. Dybvig nació en 1955 y trabaja en la Univseridad de Washington. Entre los tres se repartirán a partes iguales los 10 millones de coronas suecas que se entregan como premio.

Por Meritxell Sedo

Por Meritxell Sedo