A lo largo de la vida, se atraviesan distintas etapas que plantean desafíos financieros específicos y requieren conocimientos adecuados para manejarlos. El departamento de Educación Financiera de EFPA España ha elaborado un documento con algunas claves para aprender a ahorrar en las diferentes etapas de la vida y qué conocimientos financieros debería adquirir y saber manejar una persona en cada momento.

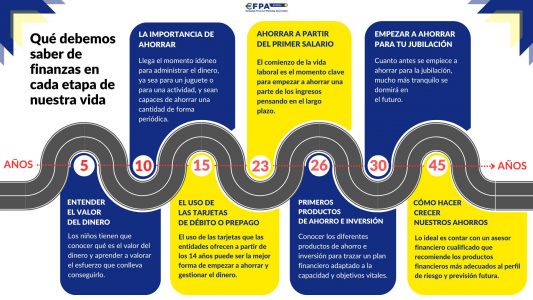

A los 5 años: el valor del dinero

Los niños, desde bien pequeños, tienen que saber cuál es el valor de todos los bienes que adquieren y aprender a valorar el esfuerzo que conlleva conseguirlos. Por eso es importante que conozcan la existencia y el valor del dinero. Para lograr este objetivo, lo ideal es darles una pequeña paga semanal o mensual, para que sepan distribuir el dinero de su hucha y se den cuenta de que no es ilimitado. Los juegos son la manera más idónea de empezar a ahorrar y entender el valor del dinero.

A los 10 años: la importancia de ahorrar

Del mismo modo que las personas adultas deben hacer un esfuerzo para conocer todas las herramientas a su disposición para ahorrar e invertir de la mejor forma, también deben aprender a trasladar esa idea a los más pequeños. Esa edad puede ser un momento idóneo para que los niños empiecen a administrar el dinero disponible, en base a sus intereses y necesidades particulares, ya sea para la compra de un juguete o para una actividad que les guste, y sean capaces de ahorrar una cantidad de forma periódica.

Además, conviene fomentar el esfuerzo ahorrador de los pequeños con alguna recompensa, así como promover la solidaridad, por ejemplo, donando parte de sus ahorros a una causa benéfica.

15 años: el uso de tarjetas de débito o prepago

En el caso de los adolescentes, la idea es que entiendan que determinadas compras, como pueden ser unas zapatillas de marca o un videojuego, no suponen una necesidad básica y que, por ello, tendrán que aprender a ahorrar una parte de su paga para lograr este fin.

La mayoría de las entidades bancarias cuenta con productos específicos enfocados a los menores de edad, tarjetas de débito o de prepago que se suelen poder contratar a partir de los 14 años. El uso de estas tarjetas, en las que se puede establecer un límite máximo para que no se pueda retirar una cantidad superior a la fijada, puede ser la mejor forma de empezar a entender la importancia de ahorrar y gestionar el dinero, de forma práctica.

23 años: ahorrar a partir del primer salario

En la mayoría de los casos, los jóvenes que terminan sus estudios siguen dependiendo económicamente de sus padres de alguna u otra forma. Es justo cuando comienza la vida laboral de una persona cuando es un buen momento para empezar a ahorrar una parte de los ingresos pensando en el largo plazo. Además, es un momento idóneo para elaborar presupuestos que reflejen los ingresos recurrentes, los gastos fijos y un remanente para imprevistos, que permita seguir un plan en el que no se gaste más de lo que se ingresa.

26 años: familiarizarse con productos de ahorro e inversión

Así como a los 14 años se puede comenzar a utilizar una tarjeta de débito en España, llega un momento en el que resulta fundamental conocer el funcionamiento de los diferentes productos de ahorro e inversión para trazar un plan financiero adaptado a su capacidad adquisitiva, horizonte temporal, objetivos vitales o situación familiar.

30 años: el momento de empezar a ahorrar para la jubilación

Cuanto antes empecemos a ahorrar para la jubilación, mucho más tranquilos dormiremos en el futuro. Resulta fundamental ir ahorrando una pequeña cantidad lo antes posible para aprovechar las ventajas del interés compuesto, aquel que se va sumando al capital inicial y sobre el que se van generando nuevos intereses.

Tenemos a nuestra disposición numerosas opciones de inversión y ahorro con este fin. Por eso, debemos analizar detenidamente todas ellas, confiando en los consejos y la orientación que los profesionales del asesoramiento financiero pueden brindarnos atendiendo a nuestras metas y necesidades.

Haya que plantearse el ahorro para la jubilación como un ahorro sistemático en formato ‘hormiguita’, que permita acumular un capital final suficiente para constituir una renta que complemente la pensión pública.

45 años: cómo hacer crecer nuestros ahorros con la ayuda del asesoramiento financiero

Hacia la mitad de nuestra vida, se debe valorar la cantidad de ahorro con la que se cuenta y evaluar qué vehículos de inversión se adaptan más a las necesidades, teniendo en cuenta que, en condiciones normales, la capacidad adquisitiva habrá mejorado, pero también que se trata de un momento en el que se afrontan elevados gastos (hipoteca, estudios y manutención de los hijos…).

En la mitad de la vida de una persona, lo idóneo es contar con un asesor financiero cualificado para que recomiende qué productos financieros pueden encajar más con el perfil de riesgo, con una previsión de futuro, y también con un profesional que ayude a afrontar otras responsabilidades como la declaración de la Renta y patrimonio, o eventualidades como recibir una herencia o afrontar una inversión elevada para emprender un negocio, por ejemplo.

Por Funds Society, Madrid

Por Funds Society, Madrid