El UBS International Pension Gap Index analiza la parte obligatoria de 25 sistemas de jubilación, centrándose en las prestaciones que puede esperar un trabajador y el ahorro adicional necesario para mantener un nivel de vida acostumbrado durante la jubilación. El estudio compara los sistemas de jubilación en función del compromiso personal exigido a una mujer ficticia, con una edad de 50 años, ingresos medios y que vive en una gran ciudad para cerrar su brecha de pensiones, es decir, la diferencia entre los ingresos previstos y los gastos en la jubilación. El estudio utiliza la edad de 50 años porque es un momento de la vida en el que la mayoría de los trabajadores empiezan a pensar, «a veces demasiado tarde», según recoge el informe, en su situación financiera en la jubilación.

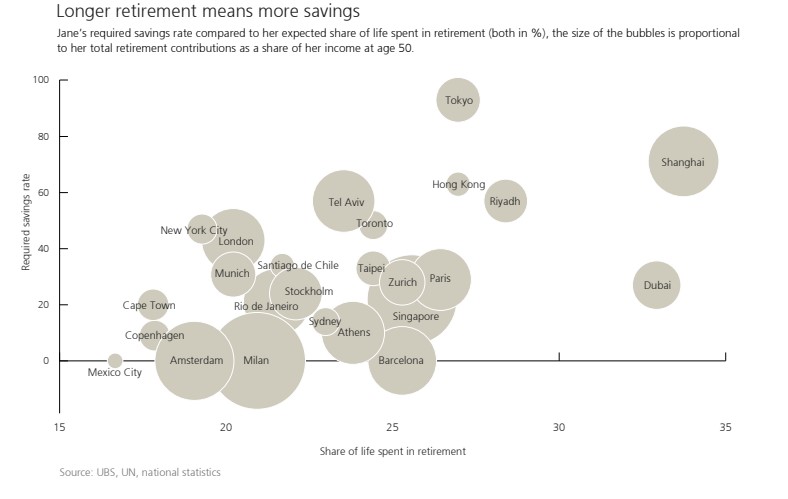

En la mayoría de los 25 regímenes que analiza el estudio, la jubilada ficticia -Jane- necesita un ahorro privado, ya que las pensiones básicas o complementarias de los regímenes obligatorios no cubren su estilo de vida habitual. Su tasa de ahorro obligatorio oscila entre el 0% de cuatro ciudades -Ámsterdam, México, Milán y Barcelona- y el 93% de Tokio.

«Nuestros resultados muestran que el ahorro privado es una necesidad para mantener el estilo de vida habitual en la mayoría de los sistemas de jubilación. Además, incluso en los sistemas que no requieren ahorro, la incertidumbre relacionada con los resultados de las prestaciones o la sostenibilidad de los regímenes sugiere que es prudente ahorrar más», recoge el informe, que resalta la importancia de invertir los ahorros acumulados para la jubilación.

Aunque los autores del estudio calculan el esfuerzo de ahorro necesario a partir de los 50 años, resaltan que cuanto antes se empiecen a ahorrar los trabajadores, menos gravoso resultará. Empezar antes reduce las tasas de ahorro exigidas debido al mayor periodo de ahorro y a la mayor contribución de los intereses compuestos. Además, el análisis no tiene en cuenta los planes de jubilación voluntaria incentivados fiscalmente. «Cuando existen, su utilización puede reducir la tasa de ahorro obligatorio de los trabajadores2, aseguran.

La estrategia de inversión

El estudio también desvela que la estrategia de inversión también influye en la tasa de ahorro exigida. «Cuanto mayor sea el rendimiento esperado y, por tanto, el riesgo asociado, menor será la tasa de ahorro exigida, ya que el capital crece a un ritmo más rápido, aunque de forma más volátil», y, además, en igualdad de condiciones, «los trabajadores que estructuralmente acumulan riqueza -es decir, tienen una tasa de ahorro positiva- tienen una mayor capacidad de riesgo que los jubilados que estructuralmente agotan la riqueza -es decir, financian sus gastos con su riqueza-«, concluye.

El informe pone como ejemplo que su jubilada ficticia invierte sus ahorros con una estrategia «equilibrada» en su fase de acumulación de riqueza y con una estrategia de «rendimiento» en la fase de desacumulación. La primera se refiere a una cartera diversificada con aproximadamente un 50% de renta variable, mientras que la segunda tiene una menor proporción de renta variable y, por tanto, menor riesgo y rendimiento esperados.

Invertir los ahorros durante la fase de acumulación de la vida laboral y la fase de desacumulación de la jubilación puede conducir a resultados mejores o peores que mantener los ahorros en efectivo. La probabilidad ex-ante de que las inversiones superen al efectivo depende de múltiples factores, siendo los más importantes la duración de la fase de acumulación y desacumulación, y el riesgo y rendimiento esperados de las distintas estrategias de inversión en comparación con el efectivo.

Si Jane viviera en suiza y mantuviera sus ahorros en efectivo en lugar de invertirlos, «necesitaría ahorrar 10 puntos porcentuales más de sus ingresos para alcanzar sus objetivos financieros». Las estimaciones del informe muestran que, en la situación de la suiza Jane, las inversiones superan al efectivo nueve de cada 10 veces.

Es decir, las inversiones proporcionan mayores beneficios la mayoría de las veces en comparación con lo que produciría un hipotético tipo de efectivo sin riesgo y único durante todo el periodo. En el resto de los casos, se enfrenta a peores resultados financieros, lo que puede conducir a una reducción de su estilo de vida. En resumen, los futuros jubilados deberían considerar seriamente las ventajas de invertir sus ahorros.

Por Funds Society, Madrid

Por Funds Society, Madrid