Tras un 2022 complejo en términos de diversificación, las tendencias de las carteras para este año se han visto modificadas. El Barómetro de Carteras, presentado por Natixis IM, desvela las tendencias de asignación de activos, a través de un análisis de 124 carteras modelo, clasificadas por riesgo y gestionadas por las 50 principales firmas de gestión patrimonial de España según VDOS.

Durante el segundo semestre de 2022, las tendencias de asignación de activos se han visto identificadas por un comportamiento del mercado relativamente moderado, que ha permitido disimular la volatilidad. Las tendencias evidencian que “el 2023 es el año de la renta fija”, confirma Carmen Olds, responsable de Natixis IM Iberia y Latam. El último periodo del año se ha visto motivado por un aumento de asignación a la renta fija en detrimento de otras clases de activos. La renta fija europea es la que ha logrado que se muestre un interés mayor en todos los perfiles de riesgo.

Visión de las tendencias de los inversores para 2023

De acuerdo al análisis del barómetro, se estima un retorno de la renta fija, con los rendimientos más altos desde hace una década. Sin embargo, los inversores no se ven compensados por asumir el riesgo de duración cuando las curvas de rendimiento permanecen invertidas. En el corto plazo encuentran más atractivos los valores de corta duración y del mercado monetario. Este año, según los datos obtenidos por el barómetro, 7 de cada 10 asesores financieros consideran que es un buen momento para la renta fija. Sin embargo, aunque se muestra un incremento en todos los perfiles (conservador, moderado y agresivo), en comparación con los últimos 15 años, sólo es superado en el perfil conservador.

“Muchos de los encuestados, además de ver en la renta fija una manera de generar más ingresos, también añaden este tipo de renta por su papel tradicional en la gestión de riesgo; como activo refugio. Sin embargo, todavía está muy presente el riesgo de inflación y el efecto que eso podría tener en la incertidumbre para la política monetaria. Cuando hablamos con clientes, generalmente, prefieren la renta fija; la certidumbre del rendimiento que pueden ofrecer sus inversiones”, detalla Olds.

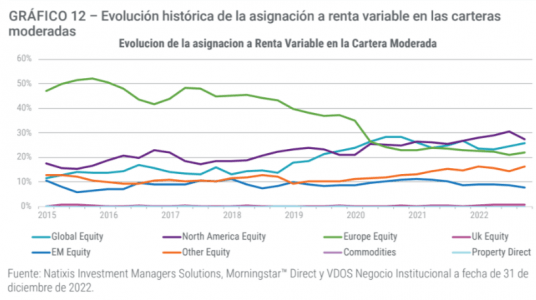

En lo que respecta a renta variable, ha sido en el cuarto trimestre cuando se ha observado un aumento neto en todos los perfiles. “Se ha disminuido el sesgo doméstico, es decir, la exposición a Europa dentro de las carteras. Ahora es un perfil mucho más global. En las carteras estadounidenses también se piensa en un perfil doméstico frente a un internacional. A finales de año, había una mayor preferencia hacia renta variable europea, en comparación con la renta variable estadounidense. Además, los fondos no adscritos a una región geográfica han aumentado”, expone la responsable de Natixis IM Iberia y Latam.

De igual modo, se espera que la economía europea tenga un mejor comportamiento. Esto posibilita la valorización de los inversores en el resto del mundo, al margen de Estados Unidos. Se espera el fin de la subida de tipos por parte de los bancos centrales de los mercados emergentes, así como la estabilización del dólar estadounidense y la reapertura económica de China. Todas estas razones podrían resultar favorables para los activos de los mercados emergentes.

Desde Natixis IM, sostienen la idea de que los inversores continuarán ajustando sus expectativas en lo referente a política monetaria y recesión. Esto provocará un impacto en renta fija, estilo y sectores de renta variable.

En cuanto a la asignación de activos media para los principales activos de riesgo se perfila un inversor moderado, con el 40% de activos bajo gestión. Este valor se sitúa por delante del perfil conservador (39%), por primera vez. La gestión activa también se ha visto modificada. Ha habido un gran cambio en el performance de distintos sectores. El 80% de los inversores encuestados afirma que la gestión activa es necesaria para encontrar alza durante una recesión”. Además, la mayoría está de acuerdo en que la gestión activa va a ser clave. Se ha registrado un repunte de fondos activos en los últimos meses. Por perfil de sesgo, la renta variable de la cartera moderada no tiene un sesgo sobresaliente.

Asimismo, la cartera tradicional 60/40, es probable que se vea motivada por la búsqueda de diferentes fuentes de diversificación. Las intenciones de aumentar los activos en cartera se traducen en que un 64% de los expertos encuestados creen que una cartera compuesta por renta variable, 20% en bonos y 20% en alternativos obtendrá un mejor comportamiento de la cartera tradicional 60/40 tradicional. El retorno absoluto y otras estrategias no direccionales podrían ofrecer características atractivas en este entorno.

La asignación a estrategias ASG continuará su impulso, en constante crecimiento desde la pandemia, a pesar de los efectos de la invasión rusa de Ucrania sobre los precios de la energía y la constante evolución de la regulación de las inversiones ASG.

En definitiva, se prevé un buen momento para que los gestores se replanteen su asignación estratégica de activos, dada la corrección en los mercados de renta variable y renta fija en 2022.

Por Funds Society, Madrid

Por Funds Society, Madrid

Por Alicia Miguel

Por Alicia Miguel