Un plan de pensiones de empleo es un producto de ahorro a largo plazo, promovido por las empresas a favor de sus trabajadores, para que obtengan un ahorro complementario a su pensión pública en la jubilación. La nueva regulación permite que sean promovidos también a través de Convenios, Asociaciones Profesionales, Colegios Profesionales o Mutualidades.

En planes de pensiones de empleo se caracterizan por:

La no discriminación: debe garantizarse el acceso como partícipe del plan de empleo a cualquier trabajador que reúna las condiciones establecidas en el Reglamento o anexo del plan. En cualquier caso, como límite legal, a aquellos que tengan una antigüedad igual o mayor a un mes en plantilla, bajo cualquier modalidad contractual.

Aportaciones a medida (contributivo o no). En un plan contributivo, las aportaciones de la empresa están supeditadas a que los empleados hagan aportaciones. En un plan no contributivo, la empresa realiza aportaciones independientemente de lo que haga el empleado.

Un único plan para todos los empleados: cada empresa sólo puede tener un plan de pensiones de empleo para sus empleados. El empleado no puede elegir el plan de empleo al que aportar.

Principales modificaciones de la ley

La ley 12/2022, de 30 de junio, de regulación para el impulso de los planes de pensiones de empleo, entró en vigor el pasado 2 de julio de 2022, y modifica la anterior Ley de Regulación de los Planes y Fondos de Pensiones, aprobada por el Real Decreto Legislativo 1/2002, de 29 de noviembre.

El espíritu de la norma es establecer un nuevo marco jurídico que impulse los planes de pensiones y permita dar cobertura a trabajadores sin planes de pensiones en sus empresas.

Las principales modificaciones son:

Implementación de planes de empleo a través de los convenios. Los convenios sectoriales podrán negociar la aportación y podrán decidir el plan en el que ahorrar.

Creación de fondos de pensiones de empleo de promoción pública abiertos. Promovidos por el Ministerio de Inclusión, Seguridad Social y Migraciones y gestionados por una gestora privada.

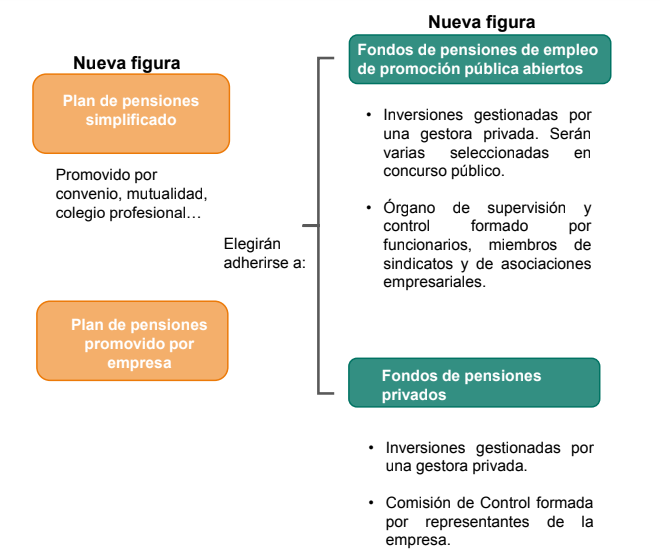

Creación de planes simplificados. Podrán ser promovidos por convenios, asociaciones, mutualidades…

Nuevos límites de aportaciones y ventajas fiscales para las empresas . Deducción en la cuota íntegra del IS (impuesto de sociedades) y reducción de las cuotas a la seguridad social.

Implementación de planes de empleo a través de convenios

Tras los cambios normativos en los límites de aportaciones a planes de pensiones (en los individuales ha bajado hasta los 1.500 euros), los planes de empleo son los grandes beneficiados. Sólo si las empresa cuenta con uno, podrá ofrecérselo a sus trabajadores para que puedan beneficiarse de sus incentivos fiscales.

Si la empresa no pertenece a un sector con convenio ni tiene el suyo propio siempre puede promover un plan de pensiones, y en función de su tamaño será exclusivo. De promoción conjunta, para pymes que ayuda a tener una mejor economía de escala.

¿Pertenece a un sector con convenio sectorial? Si así fuera, el convenio puede establecer la aportación a realizar al plan de empleo. Y el mismo convenio podría promocionar un plan simplificado para que las empresas se adhieran a él o pueden dar libre elección.

¿Tiene convenio de empresa? Puede incluir las aportaciones a un plan de empleo y decidir, adherir el plan a uno de los fondos públicos (de gestión privada) o a un fondo privado.

Creación de planes simplificados y fondos de promoción pública

Con el objetivo de fortalecer el segundo pilar de la previsión social, la nueva normativa fomentará la creación de planes de pensiones de empleo a través de las siguientes medidas:

La creación de una nueva modalidad de plan de pensiones de empleado “simplificado”, al cual se podrán acoger todas aquellas empresas cuyos convenios sectoriales instrumenten compromisos por pensiones, así como los trabajadores por cuenta propia o autónomos cuando asociaciones, federaciones, confederaciones o uniones de asociaciones de trabajadores por cuenta propia o autónomos promuevan la creación de este tipo de planes.

La creación de fondos de pensiones de empleo de promoción pública, promovido por el Estado pero gestionado de forma privada por una entidad gestora designada por concurso público, a los cuales se podrán adherir tanto los planes de pensiones de empleo “simplificados” como el resto de planes de empleos, que buscarán la aplicación de bajos costes, políticas de inversión sostenibles, y la digitalización de su administración.

Nuevos límites fiscales y ventajas

Para la empresa: reducción de las cuotas empresariales a la Seguridad Social por contingencias comunes, y deducción en la cuota íntegra del Impuesto de Sociedades.

Empleado: las aportaciones a planes de pensiones reducen la base imponible del IRPF. En 2022 el máximo de aportación de 1.500 euros al año más 8.500 si provienen de planes de empleo y la aportación del empleado puede ser igual o inferior a la de la empresa. En 2023, la aportación del empleado al plan de empleo dependerá de una escala de coeficientes.

Autónomos (sin empleados a su cargo): en 2022 el máximo de aportación de 1.500 euros al año a planes individuales. Mientras que en 2023 se aumenta en 4.250 euros al año adicionales a planes simplificados.

¿Por qué contar con un plan de pensiones?

Desde Caser Pensiones destacan cinco motivos: atracción y retención de talento, mejores beneficios fiscales que un aumento directo de salario para la empresa y el empleado, responsabilidad social corporativa (preocupación por el ahorro del empleado y cómo ayudarle), producto flexible y con gestión profesional, y alta satisfacción entre los empleados que lo tienen (4 sobre 5, según el II Estudio “Planes de Empleo, ¿cómo son percibidos por las pymes, microempresas y autónomos en España?”).