Francia y España promulgaron el año pasado reformas de sus respectivos sistemas de pensiones para dotarlos de una base financiera más sólida e incentivar el empleo. Pero persisten las dudas sobre su sostenibilidad a largo plazo y su impacto en la economía, dadas sus tendencias demográficas similares, según recoge un análisis de Scope Ratings.

Una de las diferencias es que el Gobierno español ha logrado un consenso sobre los cambios en las pensiones, mientras que el Ejecutivo francés no ha conseguido una mayoría parlamentaria absoluta para respaldar sus reformas, a las que se oponían los sindicatos y que han provocado protestas y huelgas masivas.

El contenido de las reformas también es diferente, según la agencia de calificación. Francia (con un rating de deuda AA/Estable) pretende reequilibrar su sistema de pensiones aumentando la edad legal de jubilación de 62 a 64 años y exigiendo cotizaciones más largas para una pensión completa. En cambio, España (con una calificación A-/Estable), cuya edad legal de jubilación aumentará a unos 67 años en 2027, se centra en el aumento de las contribuciones de las empresas y los trabajadores más jóvenes, incluidos cálculos alternativos de las cuantías de las pensiones y un aumento del impuesto del Mecanismo de Equidad Intergeneracional (MIE).

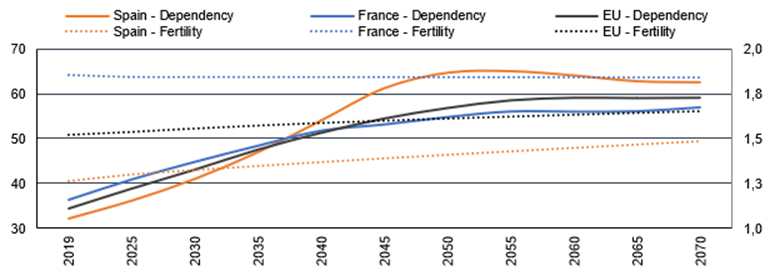

Sin embargo, el reto es fundamentalmente similar: hacer frente al inevitable aumento del coste de proporcionar ingresos de jubilación en países con sistemas de pensiones financiados con impuestos en los que la diferencia entre la proporción de adultos en edad de trabajar y de jubilarse es cada vez mayor (Gráfico 1).

Las reformas en ambos países sólo representan un incremento de las mejoras globales, según Scope, incrementando la presión fiscal a largo plazo en el caso de España y teniendo sólo un impacto marginal en el caso de Francia, mientras que no ofrecen ninguna solución inmediata al problema del subempleo crónico de los miembros de más edad de la población activa – de ahí la necesidad de reformas más profundas.

Las economías francesa y española se caracterizan por un elevado desempleo antes de la jubilación

Francia y España tienen poblaciones envejecidas y tasas de natalidad por debajo del nivel de reemplazo, aunque la intensidad de las presiones difiere. En España, la población envejece rápidamente, mientras que la tasa de fecundidad es una de las más bajas de Europa, lo que provoca una disminución de la mano de obra y un aumento de la población de edad avanzada. De ahí la presión sobre el sistema de pensiones, que es deficitario. En cambio, el envejecimiento de la población en Francia es más gradual, debido sobre todo a una tasa de fecundidad más elevada.

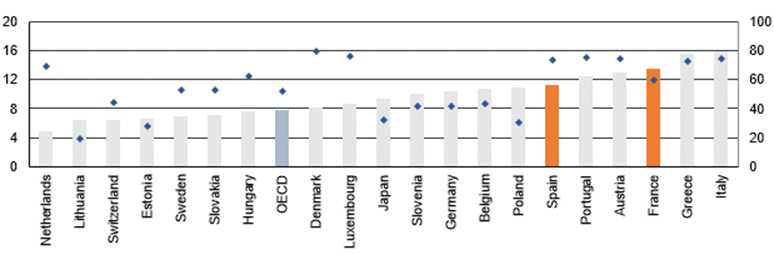

Francia y España destacan por sus bajísimos niveles de empleo entre los trabajadores de más edad. En 2021, las tasas de empleo de los trabajadores de entre 55 y 64 años se situaban por debajo del 56% en ambos países, frente a una media de alrededor del 61% en la eurozona.

La prioridad de España en su reforma de las pensiones era beneficiar a los más vulnerables, como los que tienen carreras profesionales irregulares, y evitar recortes en las pensiones de los jóvenes mediante un aumento progresivo del tope máximo de las cotizaciones y la creación de una cuota de solidaridad. Las reformas incluyen un cálculo alternativo para el pago de las pensiones que amplía el cómputo a 29 años de trabajo, descartando los 24 meses peor pagados.

Estas medidas exigen un aumento significativo del gasto en pensiones en las próximas décadas sin aumentar los ingresos por cotizaciones, a pesar de algunas medidas compensatorias: congelación de las pensiones máximas, incentivos para retrasar la jubilación, introducción de una tasa de solidaridad y duplicación del tipo impositivo del MIE hasta el 1,2% en 2029.

Aumenta el déficit de las pensiones en España; dudas sobre la eliminación del de Francia

El gasto público total de España en pensiones aumentará de forma constante tras esta reforma hasta alcanzar el 16,2% del PIB en 2050, desde el 13,6% del PIB en 2021, según un informe de la AIReF. En el mismo periodo, el déficit estructural del sistema de pensiones aumentará en torno a 1,1 puntos porcentuales del PIB, por encima de las estimaciones del Gobierno de un incremento más benigno de 0,3 puntos porcentuales. El aumento de las cotizaciones sociales recae sobre todo en las empresas, lo que a su vez puede lastrar la creación de empleo y el crecimiento salarial.

En Francia, la reforma adoptada podría ser insuficiente para colmar el déficit de financiación del sistema de pensiones, según recientes estimaciones del grupo de expertos Rexecode, que consideran demasiado optimistas las previsiones del Gobierno. Las ganancias fiscales netas resultantes, de un moderado 0,6% del PIB de aquí a 2030, dejarían al sistema de pensiones con un déficit de alrededor del 0,2-0,6% del PIB. Las exenciones han diluido el impacto de la prolongación de la edad de jubilación, por lo que la mayor parte de las ganancias procederían de un aumento de los ingresos fiscales basado en las hipótesis de un mayor crecimiento a medio plazo y un aumento del empleo.

«Aunque vemos menos urgencia fiscal para nuevas reformas de las pensiones en Francia que en España, la cuestión es si la falta de consenso político frenará los intentos del Gobierno francés de otras reformas estructurales y si España puede aprovechar aún más su consenso para alargar su sistema de pensiones», recoge el comunicado de la agencia.