Los mercados emergentes están atrapados en un círculo vicioso: están entre las naciones más expuestas a la crisis medioambiental, pero son las que menos recursos tienen para adaptarse. Los mercados de deuda sostenible podrían desempeñar un papel importante a la hora de cubrir sus necesidades de financiación climática.

Las Seychelles están saturadas de color: los mares cerúleos y los cielos azules chocan en el horizonte; las copas esmeralda envuelven las islas como si fueran musgo. El color impregna incluso el sistema financiero del país. En 2018, las Seychelles emitieron el primer bono soberano «azul» del mundo, una de las varias nuevas estrategias de financiación que el país y otros mercados emergentes están utilizando para fortalecer sus economías contra el impacto físico del cambio climático. Hacerlo no es tarea fácil: se necesitan unos 2.000 millones de dólares de inversión al año.

Los bonos azules canalizan los fondos obtenidos de los inversores hacia proyectos marinos sostenibles, del mismo modo que los ingresos obtenidos por sus homólogos de «bonos verdes» se filtran hacia inversiones en la naturaleza terrestre. Los mercados de deuda sostenible como éstos están triunfando donde los mercados tradicionales han fracasado hasta ahora. Los mercados emergentes suelen tener dificultades para atraer la inversión internacional debido al mayor riesgo percibido, lo que aumenta su coste de capital. Vehículos de inversión innovadores como el bono azul de las Seychelles están abriendo las puertas a la financiación privada, deseosa de aprovechar otra fuente de inversión sostenible.

Pero aunque el apetito de los inversores por estos bonos ha sido notable, su popularidad viene acompañada de inconvenientes. La demanda supera a la oferta en algunas partes del mercado, lo que obliga a los inversores sostenibles a pagar una prima verde sobre la deuda convencional de un estado. India, por ejemplo, emitió sus primeros bonos verdes a principios de este año, con una rentabilidad entre cinco y seis puntos básicos inferior a la de los bonos del estado correspondientes en ese momento. Pero el apetito de los inversores por pagar «primas verdes» tiene un límite: en septiembre, un funcionario del gobierno sugirió que la India no emitiría más bonos verdes este año fiscal porque los inversores no estaban dispuestos a pagar más por la deuda sostenible. La popularidad de los bonos verdes también ha hecho que los inversores tiendan a acapararlos, lo que reduce la liquidez del mercado secundario.

Al mismo tiempo, las economías desarrolladas han estado a la cabeza del crecimiento del mercado, desviando capitales de los mercados emergentes. La deuda sostenible sigue representando una parte mucho menor del PIB en los mercados emergentes que en los desarrollados. En los casos en que los soberanos de los mercados emergentes han emitido bonos verdes, la emisión se ha concentrado en el grado de inversión asiático.

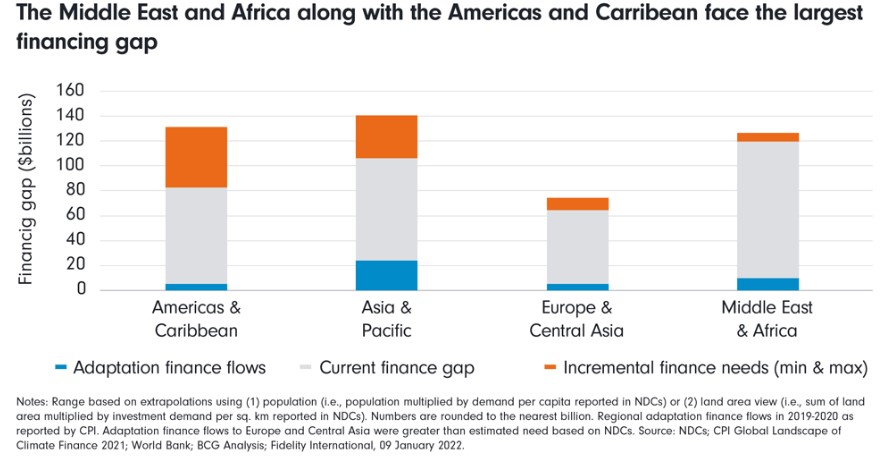

Si miramos más abajo en la escala de calificaciones, veremos que los países más expuestos a la crisis climática verán cómo se amplían sus propias brechas de financiación climática a medida que los fenómenos meteorológicos extremos y el aumento del riesgo dificultan su capacidad para obtener deuda.

No es fácil ser verde

Estas naciones necesitan más apoyo para acceder al capital, sobre todo en el caso de los bonos azules emitidos por los pequeños estados insulares en desarrollo (PEID), que carecen de los recursos necesarios para realizar emisiones a gran escala. Un bono azul de Bahamas de 2022 es un ejemplo prometedor de alianza público-privada. El bono estaba respaldado por una garantía basada en políticas (PBG) de 200 millones de dólares aprobada por el Banco Interamericano de Desarrollo (BID). La PBG no sólo hizo más atractivo el bono (con 385 millones de dólares, se beneficia de una mayor liquidez en el mercado secundario), sino que también ayudó a reducir el riesgo, proporcionando a la operación una calificación de triple A.

Una emisión realizada por Ecuador a principios de este año fue un paso más allá. Este «canje de deuda por naturaleza» supuso la recompra de 1.630 millones de dólares de la deuda del país con un descuento cercano al 60% y su canje por un préstamo de 656 millones de dólares a tipos más bajos. Los ahorros generados por este acuerdo se utilizarán para financiar 323 millones de dólares en actividades de conservación en las Islas Galápagos durante los próximos 15 años. Mientras tanto, una garantía de 85 millones de dólares proporcionada por el BID y un seguro adicional de riesgo político de 656 millones de dólares de la Corporación Financiera de Desarrollo de Estados Unidos contribuyen a reducir el riesgo.

Organismos supranacionales como el Fondo Monetario Internacional (FMI) también pueden ayudar a los países en desarrollo. El Fondo Fiduciario para la Resiliencia y la Sostenibilidad, dotado con 45.000 millones de dólares y puesto en marcha el año pasado, ayuda a los países de renta baja y a los países vulnerables de renta media a reforzar su resiliencia frente a perturbaciones externas como el cambio climático. Este mecanismo ha empezado a prestar a países como Ruanda y Costa Rica mediante financiación a largo plazo en condiciones favorables. Pero, como se puso de relieve en los debates de la última reunión anual del FMI, aún se necesitan mayores niveles de inversión para colmar el déficit de financiación de la lucha contra el cambio climático.

Enredados en azul

Los inversores en deuda sostenible necesitan saber que su capital se destina a un buen uso. Y aunque hay muchas directrices a disposición de los países que desean emitir deuda sostenible, la variación en las normas de información y las taxonomías competidoras dificultan la coherencia para quienes invierten en varias jurisdicciones. Los principios de los bonos verdes y azules elaborados por la Asociación Internacional de Mercados de Capitales han contribuido a reforzar la confianza de los inversores en los mercados de deuda sostenible, mientras que algunos mercados emergentes, como Indonesia y Sudáfrica, han desarrollado sus propios marcos de clasificación para definir las inversiones sostenibles desde el punto de vista medioambiental.

Uno de los obstáculos es que resulta sorprendentemente difícil definir lo que constituye progreso en determinadas áreas del mercado. Mientras que los emisores de bonos verdes tienden a utilizar una métrica (toneladas de carbono emitidas), no existe un método universal para medir la salud marina, por ejemplo.

Resulta prometedor que los países desarrollados estén tomando conciencia del problema, lo que abre la posibilidad de una mayor colaboración internacional. El acuerdo de un fondo para pérdidas y daños en la COP27 del año pasado, por ejemplo, supone un esfuerzo para ayudar a lo que denominan «países en desarrollo especialmente vulnerables a los efectos adversos del cambio climático».

Además, dada la demanda de emisiones de deuda de los mercados emergentes vinculadas a la sostenibilidad, unida a la ambición del mundo en desarrollo por financiar el creciente déficit de financiación de la lucha contra el cambio climático, es probable que veamos más innovación por parte de los propios mercados de capitales.

Esto redunda en interés de todos. No pasará mucho tiempo antes de que el riesgo climático se traduzca en riesgo soberano y tenga una incidencia material en los perfiles de riesgo/rentabilidad. Los inversores se verán obligados a cambiar su forma de ver los mercados emergentes. Los mercados maduros de deuda sostenible ofrecen una forma de evitar algunos de estos problemas. Para los emisores, pueden proporcionar financiación a bajo coste y a largo plazo destinada a mejorar la resistencia al cambio climático, los indicadores de sostenibilidad y las balanzas fiscales en un momento en el que el coste global del capital ha impedido a muchos países acceder a la financiación tradicional. Para los inversores, ofrecen nuevas vías de acceso a mercados que a menudo quedan fuera de su alcance.

Al gris mundo de la renta fija le vendría bien un toque de color.