El presidente del Foro de Expertos del Instituto BBVA de Pensiones, José Antonio Herce, ha analizado los principales indicadores de las pensiones públicas en las distintas comunidades autónomas y la relevancia que tienen las diferencias entre los mismos. Para ello, ha tomado como referencia el estudio «Las pensiones de Seguridad Social en las Comunidades Autónomas españolas«.

Para entender cómo se obtienen pensiones elevadas sobre la base de la existencia de una economía suficientemente productivas, a través de salarios elevados, es importante conocer la territorialización de una serie de indicadores demográficos, macroeconómicos y pensionarios puesto que son elementos de primera magnitud. Asimismo, sirven para conocer cómo se logra que las cotizaciones sociales puedan pagar las pensiones cuando los ratios de cotizantes por pensionista son elevadas.

Herce apunta que «al observar lo que ocurre en las regiones en las que ciertos indicadores toman valores más extremos no dejaremos de pensar acerca de lo que ocurriría en el conjunto del país si esos indicadores fuesen la norma más que la excepción, lo que podría ocurrir en un futuro, aunque no necesariamente. O viceversa, si otros desarrollos futuros llevasen al conjunto del país a replicar los indicadores de las regiones mejor posicionadas en la materia».

¿Son relevantes las diferencias en materia de pensiones entre las comunidades autónomas españolas?

La dispersión territorial de los indicadores demográficos, económicos y de pensiones que se observa en las CC. AA. españolas es muy relevante. Tan relevante como lo es la solidaridad territorial que nuestro sistema de pensiones contributivas opera entre las diferentes regiones.

Se puede llegar a numerosas conclusiones que deben analizarse en dos planos:

- Solidaridad territorial

- Trasposición de las diferencias territoriales que observamos en nuestro país al debate general sobre el futuro de las pensiones

En el plano de la solidaridad territorial, gracias a los complementos de mínimos y a los topes de la pensión máxima (en relación con la base máxima de cotización) el sistema español de pensiones contributivas practica este tipo de solidaridad. Además, dicha solidaridad se concentra en los territorios en los que los trabajadores tienen carreas más cortas y menos intensas de cotización por haber trabajado menos años, haber cotizado por bases reducidas o mínimas o por ambas razones.

En último término, las reglas del sistema aplican pensiones medias bastante proporcionadas a los esfuerzos medios de cotización, muy diferentes entre comunidades autónomas por una causa que sobresale entre otras: las fuertes diferencias de productividad. En realidad, la solidaridad basada en la redistribución de las prestaciones es bastante limitada en el sistema y no llega a enmascarar en absoluto la realidad descrita.

La solidaridad que verdaderamente practica nuestro sistema es genuinamente territorial, debida a la demografía particular que cada territorio alberga. Más concretamente a la ratio afiliados-pensiones que se observa en cada comunidad autónoma. Es una solidaridad basada en la redistribución de cotizaciones (no de prestaciones) en virtud de la cual las regiones rejuvenecidas financian a las envejecidas. En puridad, este tipo de solidaridad es solo aparente, según el experto: la Seguridad Social es un sistema de caja única en todas sus contingencias y aplica los recursos con criterios no territoriales.

Por ello, es posible contemplar que algunas regiones “ricas” se benefician de este tipo de solidaridad tanto como otras regiones menos ricas. La caja única, de momento, sigue financiando, como lo ha venido haciendo en los últimos años, las pensiones de los pensionistas en las regiones más envejecidas (independientemente de que sean ricas o pobres).

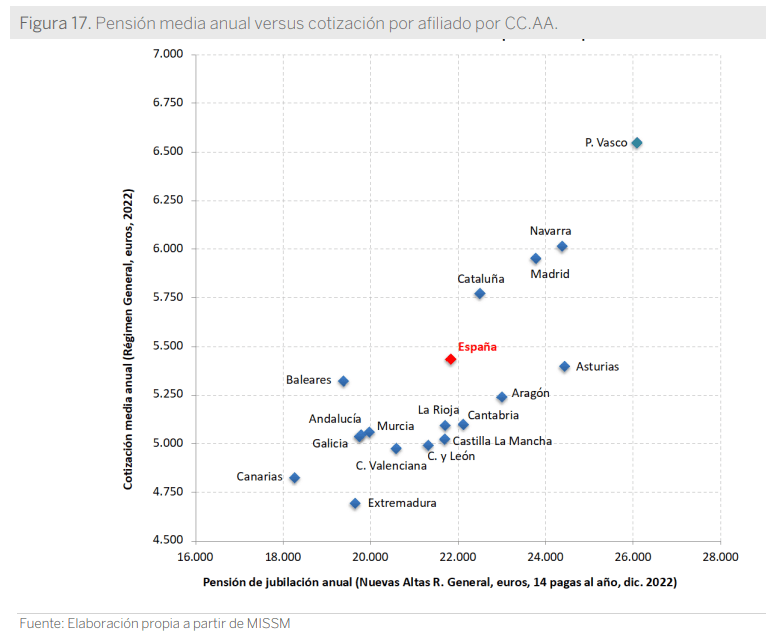

Por ejemplo, Canarias, con 2,47 afiliados por pensión, y en la que sus pensionistas perciben pensiones calculadas con exactamente las mismas reglas que en el resto, quizás beneficiándose algo de esa solidaridad en la distribución de las prestaciones (por los complementos de mínimos), digamos financia con sus excedentes de cotizaciones las pensiones pagadas en Asturias, donde hay una relación afiliados-pensiones de 1,19. La pensión media de jubilación de las nuevas altas en Asturias es un 29,2% mayor que en Canarias.

En el plano del debate general de las pensiones en España, tomando la posible evolución de la demografía hacia individuos más longevos y ratios afiliados-pensiones cada vez menores, lo primero que salta a la vista es la insuficiencia financiera del sistema contributivo de pensiones español. Es decir, el conjunto va a realizar, probablemente, la transición hacia ratios cada vez menores. ¿Impedirá ello causar pensiones anuales mejores? O, ¿están estas destinadas a disminuir?

El mensaje principal que debe extraerse de este informe no es territorial, sino funcional: el nivel de las pensiones depende de la productividad, los salarios y las bases de cotización de los trabajadores en el periodo previo a la jubilación (varias décadas) y también de la edad de jubilación, así como la carrera de cotización. «Otra cosa, no menos cierta, es que esas pensiones puedan pagarse en el caso de que no haya suficientes afiliados, lo que sucederá probablemente», recoge el estudio.

En este marco, cabe preguntarse si es razonable seguir calculando las pensiones como hasta ahora, cuando, con cotizaciones anuales cuatro veces inferiores a las pensiones anuales, aportadas durante menos de 35 años mientras se deben pagar dichas pensiones durante más de 20 años (y creciendo este periodo).

Por Funds Society, Madrid

Por Funds Society, Madrid