Rápidamente, podemos definir diversificar echando mano del refranero: “no pongas todos los huevos en la misma cesta”. Esto quiere decir que lo más recomendable es construir carteras que incluyan diferentes tipos de activos, países, sectores…

En esta masterclass del programa Aprende y Crece de Crescenta, junto a Fórmate a Fondo, Santiago Daniel, CFA con más de 20 años de experiencia en la industria, nos explica en qué consiste la diversificación y cómo puede impulsar nuestra rentabilidad añadir alternativos a nuestras carteras.

Según apunta, después de todos estos años relacionados con las inversiones, si le preguntas cuál puede ser el factor o la regla más importante a la hora de gestionar un patrimonio no duda en señalar a la diversificación. “Diversificar nos permite reducir el riesgo manteniendo oportunidades de inversión”, aclara.

Seguro que todos hemos escuchado la máxima de “a más riesgo, más rentabilidad”, una frase que Santiago Daniel completa añadiendo: “a mayor riesgo mayor rentabilidad, siempre y cuando la inversión esté bien diversificada”.

Tres tipos de diversificación

Santiago Daniel contempla la diversificación en tres dimensiones, insistiendo en la importancia de cuidar cada una.

1.- Invertir en activos descorrelacionados, es decir, que tengan comportamientos diferentes.

2.- Construir una cartera poco a poco: “no invertir todo de golpe en una cosa, sino construir tu cartera año a año”.

3.- Diversificación temporal: “las inversiones cuando se miran a “x” años tienen un riesgo mucho menor, por ejemplo, invertir a 10 años (típico en capital privado) puede reducir el riesgo de la cartera una tercera parte, más o menos”, explica.

¿Qué efecto tiene la introducción de capital privado para diversificar una cartera?

Según apunta Santiago, gracias a la democratización del capital privado que ha traído Crescenta, casi cualquier inversor por fin tiene acceso a la diversificación que ofrece el capital privado y que antes estaba reservada para unos pocos.

“Si antes te decía que había tres dimensiones, estas tres dimensiones se ven perfectamente reflejadas en el capital privado. Por un lado, porque el capital privado es una inversión muy diferente a lo que es la renta fija tradicional o una inversión en bolsa o un fondo etc. Por otro lado, porque el propio capital privado funciona por una cosa que se llama añadas, es decir que construyes una cartera a base de invertir un año a otro año… Finalmente es una inversión con liquidez restringida y cuando inviertes en capital privado lo normal es que estés invirtiendo a 8, 10 o 12 años, por tanto, esa diversificación temporal la tienes inherente al propio capital privado”, argumenta.

Menos riesgo, más rentabilidad

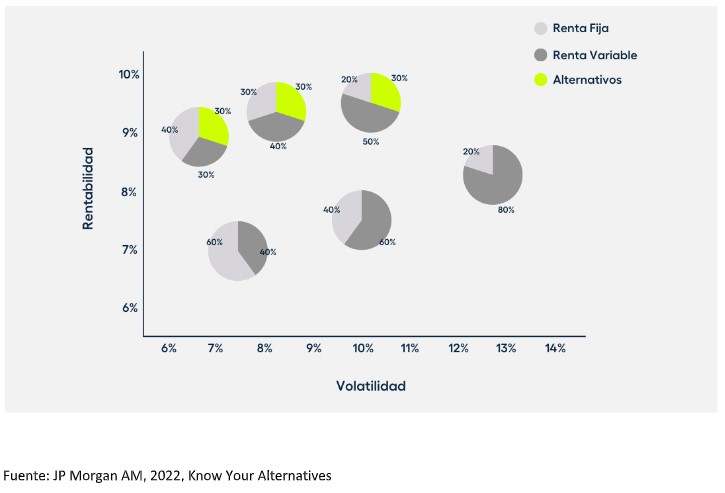

Para explicar el efecto de introducir alternativos en una cartera tradicional, Santiago Daniel expone la siguiente gráfica de JP Morgan:

“El capital privado añade una cuarta dimensión a los tres grandes mercados tradicionales: el mercado monetario, el de renta fija y el de renta variable. Esta cuarta dimensión permite lo que se ve aquí en el gráfico: que estas carteras, las que se ven en gris, que son las carteras con un 40%, 60% y 80% en renta variable, incrementen su rentabilidad esperada y disminuyan su riesgo a base de introducir un 30% de capital privado”, explica.

Según se observa, a medida que se introduce capital privado, las esferas se desplazan hacia arriba (más rentabilidad) y hacia la izquierda (menos volatilidad). “Con capital privado vas a conseguir con ese mismo riesgo que tu cartera obtenga una mayor rentabilidad esperada: esa es una de las grandes ventajas del capital privado”, añade.

¿Qué porcentaje debemos incluir en nuestra cartera?

Antes de nada, Santiago Daniel recuerda que cada situación es única y la asignación de fondos de capital privado dependerá de los objetivos, patrimonio y perfil de cada inversor. Además, insiste en la importancia de comprender bien el producto y entender que la inversión en fondos de private equity o capital privado es a largo plazo.

“Muy a menudo la gente invierte a corto plazo porque cree que necesita la liquidez y luego está invertido a corto plazo durante 10 años, cuidado con eso porque se pierden muchísimas oportunidades de inversión. Hay que determinar qué porción de la cartera voy a poder tener inmovilizada durante más tiempo y eso sería lo que hay que invertir en capital privado, hasta un 30% más o menos”, recomienda el experto.

DISCLAIMER

Este contenido es meramente informativo. Se trata de un vídeo de formación financiera que

Crescenta pone a su disposición, sin intención de emitir ningún tipo de recomendación

personalizada de inversiones.

No se trata en ningún caso de publicidad de ningún tipo de instrumento financiero, ni una

recomendación u oferta de compra.

Por Funds Society, Madrid

Por Funds Society, Madrid